在中国医疗创新领域,越来越多这样的团队正在出现——他们不是那种“草根逆袭”的孤胆英雄,而是一群在顶级跨国医疗机构供职过的科学家们。

八年前,张小林与杨振帆、曾庆北、徐汉忠集体放弃了全球制药巨头阿斯利康的高管职位和丰厚薪资,成建制地“出走”创业,创立了迪哲医药。

八年后,即2026年1月23日,迪哲医药正式向港交所递交招股书,联席保荐人为高盛与华泰国际,开始向“A+H股”发起冲刺。

如今,站在港股IPO的门口,迪哲医药交出了八年答卷:

其一,公司已烧掉数十亿资金。

报告期内(2023年、2024年、2025年前三季度),公司归母净利润分别亏损11.08亿元、9.4亿元、5.83亿元。加上2018年至2022年的数据,迪哲医药净利润持续亏损,累计超40亿元。

其二,是两款“全球首创”药物的商业化突围。

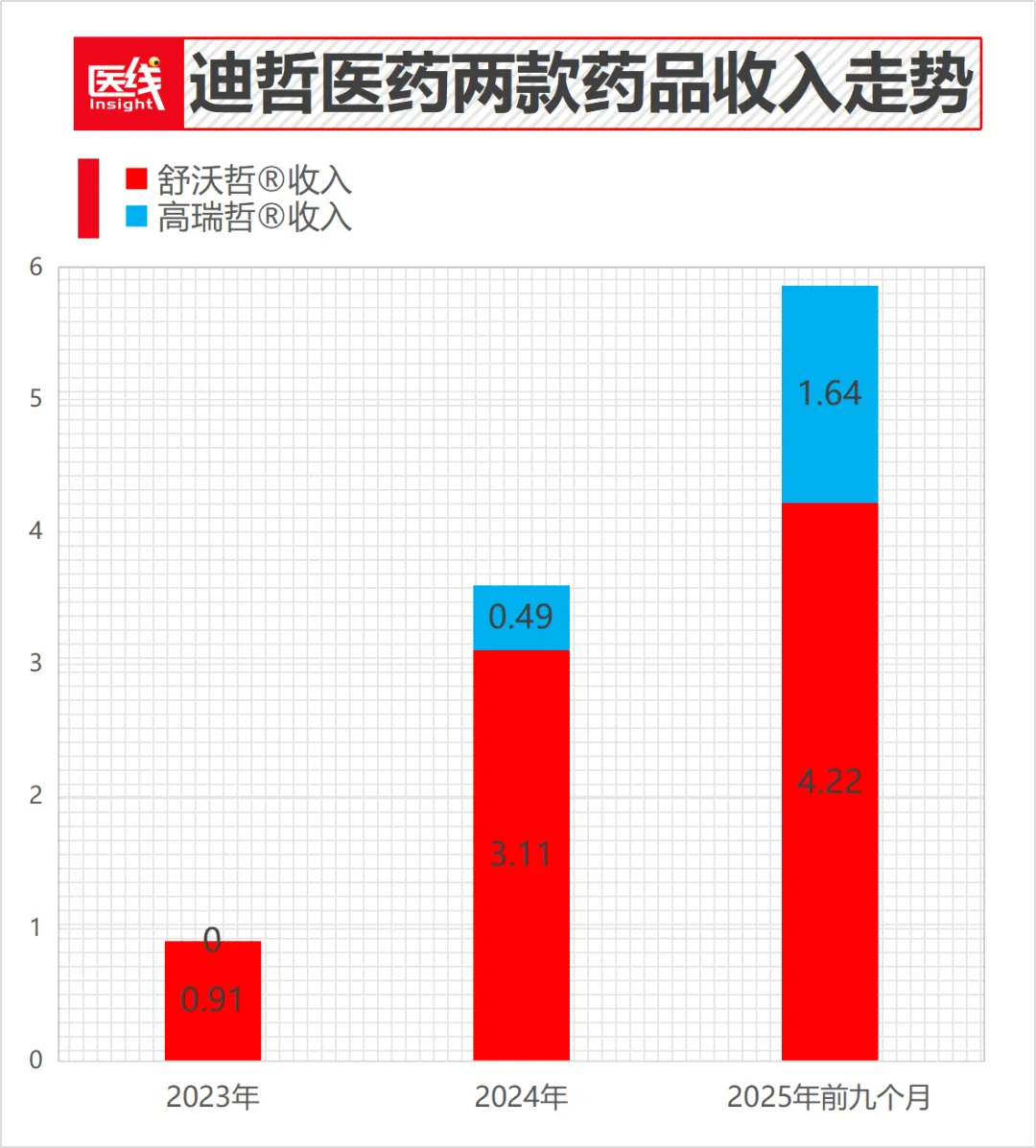

报告期内,迪哲医药实现收入分别为9128.9万元、3.6亿元、5.86亿元。其中,舒沃哲®收入分别为9128.9万元、3.11亿元、4.22亿元;高瑞哲®2024年产生收入,2025年前三季度收入占总营收比例已达28%。这使得亏损正在收窄。

从“烧钱”到逐步实现“自我造血”,张小林和他的阿斯利康老战友们,究竟讲了一个怎样的故事?

01

联手创业:

含着金钥匙的明星团队

时间回拨到2017年。

彼时的阿斯利康正处于全球战略调整的深水区。而在其位于上海张江的亚洲及新兴市场创新医药研发中心(iMED),一场酝酿已久的“分家”正在悄然发生。

领头人是张小林,时任阿斯利康全球副总裁。

在他身边,站着三位并肩作战多年的老搭档:杨振帆,其曾任阿斯利康投资(中国)有限公司首席科学家、医学总监;曾庆北,时任阿斯利康中国创新中心高级首席研究员;以及徐汉忠,曾担任阿斯利康投资(中国)有限公司首席科学家。

这四位核心高管,构成了迪哲医药最初的“大脑”。

在医药圈,高管离职创业并不稀奇,但像迪哲这样成建制式的出走却较为少见。

招股书披露的细节显示,这是一场经过精密设计的战略剥离:阿斯利康不仅放行了这支明星团队,还将原本归属于iMED中心的临床前资产组合,作为“嫁妆”注入了新成立的迪哲医药。

打开招股书的董事及高管列表,你会发现这几乎是一张跨国药企的“全明星榜单”。

除了上述四位前同事,团队中大量核心成员均拥有在阿斯利康、辉瑞、礼来等全球制药巨头的长期任职经历。

他们曾直接参与了易瑞沙®(Iressa)、泰瑞沙®(Tagrisso)等肺癌治疗领域里程碑式药物的研发。

可以说,从成立的第一天起,迪哲医药就跳过了普通Biotech漫长的团队磨合期和靶点筛选期。

基于此,他们带着在跨国药企积累的工业化研发逻辑和对临床痛点的精准洞察,直接杀入了全球创新药的“无人区”。

02

惊险一跃:

两款药物实现商业化突围

对于任何一家创新药企而言,从实验室的“科学家”转型为“创业者”,往往是最惊险的一跃。

但迪哲医药似乎已经平稳度过了这个危险期,并展现出不错的爆发力。

招股书中最引人注目的数据,莫过于其营收的快速增长。

2023年,公司营收仅为9128.9万元;到了2024年,这一数字飙升至3.59亿元;而到了2025年前三季度,营收更是直接突破5.86亿元。

这一增长引擎的双核,正是舒沃哲®与高瑞哲®。

数据来源:招股书

具体来说,作为公司的首款商业化产品,舒沃哲®的战绩堪称“能打”。这是一款针对EGFR 20号外显子插入突变型非小细胞肺癌(NSCLC)的小分子靶向药。

在过去,这曾是肺癌治疗领域的“临床荒漠”,传统TKI药物对其束手无策,患者生存期极短。

舒沃哲®的出现改变了这一格局。它是全球范围内唯一获批用于治疗该适应症的小分子EGFR TKI,也是首款由中国公司研发并获得美国FDA批准上市的创新药。

招股书数据显示,舒沃哲®在2023年贡献了全部的9128.9万元收入;2024年销售额激增至3.1亿元;2025年前三季度更是大卖4.22亿元,占公司总收入的72.0%。

更关键的是,舒沃哲®已被纳入中国国家医保目录,并于2025年1月1日起正式生效。这意味着,这款药物将通过医保的巨大放量效应,在未来几年持续为迪哲输送现金流。

如果说舒沃哲®是迪哲的“基石”,那么高瑞哲®就是其差异化竞争的“利刃”。

作为全球首款且唯一获批用于治疗复发或难治性外周T细胞淋巴瘤(r/r PTCL)的JAK1特异性抑制剂,高瑞哲®切入的是一个极具挑战性的细分市场。

数据证明了市场的潜力。高瑞哲®于2024年6月才在中国获批上市,当年即实现收入4909.6万元;而到了2025年前三季度,其销售额已迅速攀升至1.64亿元,占总收入比重提升至28.0%。

与舒沃哲®一样,高瑞哲®也已被纳入国家医保目录,双引擎驱动的商业化格局已然成型。

而为了支撑这两款药物的放量,迪哲医药打造了一支强悍的商业化铁军。

截至2025年9月30日,其商业化团队规模已达592人,广泛覆盖市场营销、临床推广、市场准入等核心职能。

这支队伍的高效执行力,在营收数据的倍速增长中得到了最好的印证。

03

亏损尚在:

用空间换时间

然而,硬币的另一面,是创新药研发无法回避的“吞金”黑洞。

尽管营收高歌猛进,迪哲医药依然未能摆脱亏损的泥潭。

招股书显示,2023年、2024年及2025年前三季度,公司分别产生净亏损11.08亿元、9.4亿元及5.83亿元。

钱都去哪了?

答案只有两个字:研发。

迪哲医药在研发上的投入一直处在高位。2023年,研发开支高达8.06亿元,占经营开支的64.8%;2024年为7.24亿元;2025年前三季度依然维持在6.44亿元的高位。

这种不计成本的投入,源于迪哲医药对“源头创新”的执念。

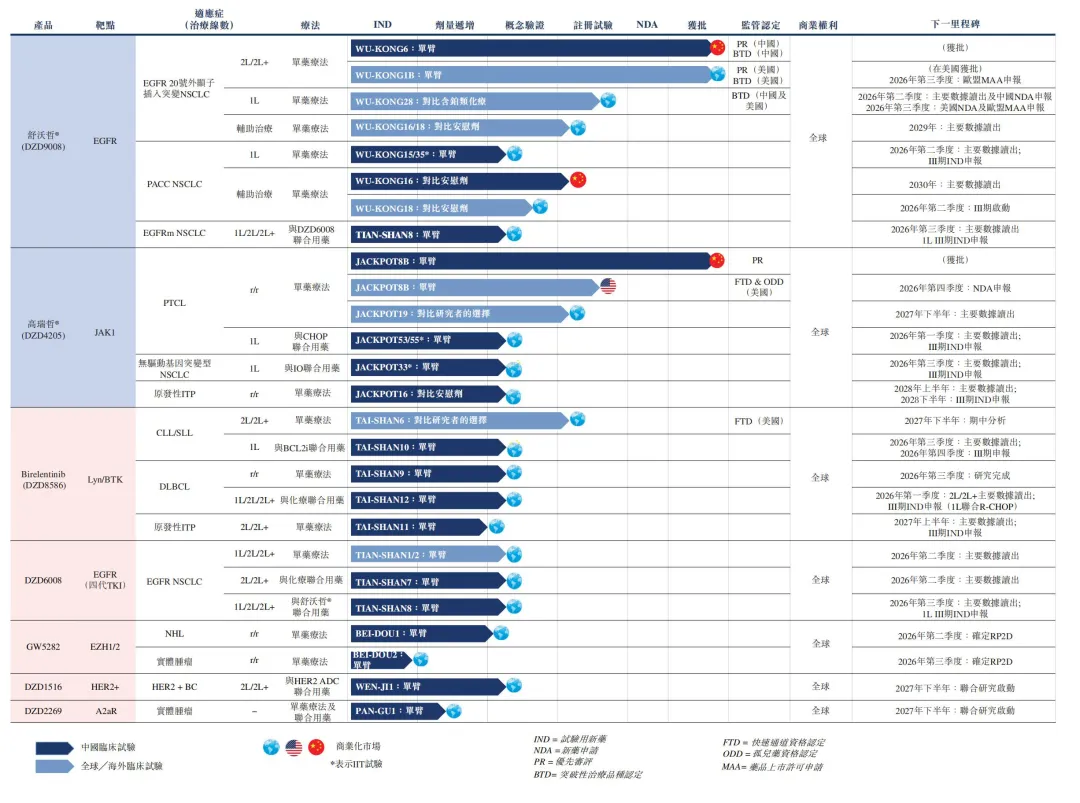

招股书揭示了其庞大的全球临床试验版图:

一是舒沃哲®的全球野心。除了已获批的二线治疗,迪哲正在推进WU-KONG 28这项多国注册性III期临床试验,旨在冲击一线治疗方案,覆盖中国、美国及欧洲等16个国家和地区。

二是挖掘DZD6008的潜力。这是一款旨在解决三代EGFR TKI(如奥希替尼)耐药问题的四代TKI。

早期临床数据显示,对于C797X突变患者,其客观缓解率(ORR)高达60%,中位无进展生存期(mPFS)超过10个月。

三是Birelentinib(DZD8586)的双重机制。作为全球首个及唯一处于临床开发阶段的Lyn/BTK双重抑制剂,它试图解决现有BTK抑制剂的耐药难题,并已启动针对CLL/SLL的国际多中心III期临床试验。

这些管线中的每一款药物,都具备成为“重磅炸弹”的潜力,但也意味着必须持续不断地燃烧资金。

迪哲医药的产品组合

图片来源:招股书

截至2025年9月30日,迪哲医药账上的现金及现金等价物约为10.14亿元。虽然相比2024年底的2.5亿元有了大幅增长,但在动辄数亿的全球III期临床面前,这笔钱并不算宽裕。

这正是迪哲医药急于冲刺港股IPO的深层逻辑:以空间换时间,用资本换未来。

原因在于,当下港股已成为创新药企全球化的重要枢纽。

医线Insight梳理发现,2025年全年有21家生物医药企业成功登陆港股,另有超40家企业排队上市,港股正在成为中国企业向全球拓展的重要渠道。

一方面,通过港股上市,迪哲医药可进一步拓宽美元融资渠道,支撑舒沃哲海外商业化、国际多中心临床试验等全球化布局。

另一方面,亦可提升该公司国际品牌影响力,完善“境内+境外”双资本市场架构。

因此,登陆港股显得迫在眉睫:八年前,当张小林带着杨振帆、曾庆北等走出阿斯利康大楼时,他们或许未曾想到这条路会如此漫长且艰难。

在那个“快鱼吃慢鱼”的时代,他们选择做一只“慢鱼”,用最笨的办法,去啃最硬的骨头。

他们忍受了数年的亏损,忍受了外界对“科学家创业不懂商业”的质疑。

但时间终究奖赏了长期主义者。

如今,迪哲医药用两款全球首创药物和5.86亿的营收,回应了质疑。

同样在二级市场,迪哲医药得到投资人们的认可。2021年12月10日在A股上市时,当天市值为164亿元,目前(2026年1月26日)市值为278亿元,实现不错涨幅。

这不仅阿斯利康前高管们的创业传奇,更是中国生物医药行业从“模仿”走向“超越”的一个缩影。

对于行业而言,迪哲医药的案例或许提供了一个新的估值逻辑:在硬科技时代,最昂贵的资产不是厂房和设备,而是一支拥有世界级眼光且能耐得住寂寞的科学家团队。