2026年央视春晚,200多台国产人形机器人完成醉拳、空翻、集群舞蹈等高难度表演;同一时间,电商平台机器人搜索量暴涨300%,63万元高端机型12分钟售罄。这场国家级“路演”背后,是中国具身智能产业从“技术验证”走向“规模商业化”的历史性转折。

2026年春晚机器人表演现场

一、产业拐点:从“资本故事”到“财务模型”的三重验证具身智能产业在2026年迎来商业化拐点,这一判断并非基于单一事件,而是资本、成本、订单三大维度形成的正向闭环。

资本信号的重构:2025年产业融资总额超380亿元,融资事件超305起,参与机构超600家。但更关键的是资本结构变化——产业资本(CVC)成为绝对核心,百度、阿里、美团、京东等巨头通过CVC在算法模型、机器人本体、核心应用场景层面展开系统性卡位。资本评估维度从“技术炫酷度”转向工程可实现性、供应链掌控力与真实场景订单。

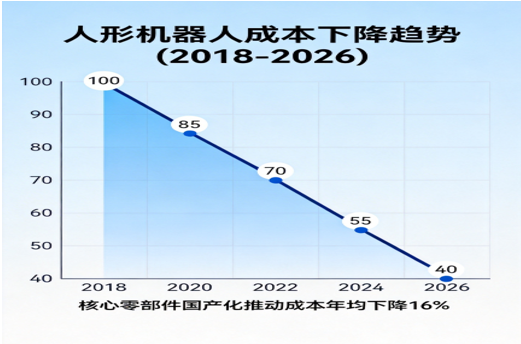

成本信号的突破:人形机器人价格实现阶梯式下探。根据36氪研究院《2026年具身智能产业发展研究报告》,随着供应链成熟与核心部件国产化,人形机器人BOM成本年均下降16%。宇树科技Unitree R1起售价低至2.99万元,松延动力Bumi预售价格不足万元。价格变化背后是实质性工程突破,而非技术妥协。

订单信号的验证:千台级订单成为常态。银河通用与百达精工达成超1000台具身智能机器人部署协议,众擎机器人巡检场景意向订单超3000台。工业制造成为人形机器人商业化扩张的核心切入点,核心原因在于工业场景任务明确、环境相对规范、企业降本增效需求迫切。

人形机器人成本下降趋势(2018-2026)

二、成本革命:核心零部件国产化率超75%,价格降至进口40%成本下探是具身智能规模化商用的核心前提。2026年,中国供应链在核心零部件领域实现关键突破:

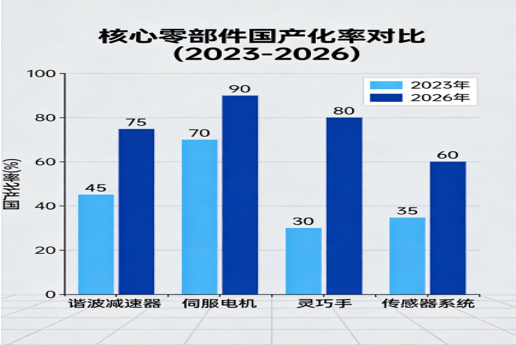

谐波减速器:国产化率超75%,成本较进口下降35%。绿的谐波等企业产品寿命突破20000小时,逼近日本纳博特斯克同类产品水平。

伺服电机:国产化率超90%,成本较进口下降60%。江苏雷利、卧龙电驱等企业产品功率密度提升至3.5kW/kg,定位精度达±0.01mm。

灵巧手:19个主动自由度的灵巧手BOM成本低于1000元,仅为国外竞品的几十分之一。中国科学技术大学张世武教授团队展示的技术成果表明,高灵敏度灵巧手已能无损拿起剥壳生鸡蛋与蒲公英,单指使用寿命突破100万次。

传感器系统:3D视觉传感器国产化率突破60%,触觉传感器订单量同比增长8倍,价格从万元级进入百元级。

这一系列突破让人形机器人整机成本较2024年下降60%以上,工业款机型价格集中在15万-30万元区间,部分商用服务机型成本进一步降低。

核心零部件国产化率对比(2023-2026)

三、应用场景:工业制造率先破局,四大场景验证商业价值2026年,具身智能在四大场景实现规模化落地验证:

汽车制造领域:成为工业级人形机器人应用最广泛的领域。优必选Walker S2工业级人形机器人已批量应用于智能制造产线,2026年订单量突破8亿元,预计交付1.2万台。机器人在汽车装配、焊接、喷涂、物料搬运等环节替代高危高强度岗位。

3C电子制造:精密装配需求驱动人形机器人渗透。智元机器人远征A1人形机器人定位精度达0.02mm,已应用于特斯拉、比亚迪产线。机器人承担上下料、设备巡检、螺丝紧固等重复性工作,单台可覆盖1.5名工人的工作量。

电力巡检:高危环境作业的理想替代方案。众擎机器人巡检场景意向订单超3000台,机器人在变电站、输电线路上自主完成设备检测、异常识别任务,大幅降低人员安全风险。

仓储物流:柔性物流需求驱动AGV机器人升级。京东、美团等企业大规模部署具身智能AGV机器人,分拣效率提升3倍。机器人实现自主路径规划与群体协同,推动供应链高韧性转型。

工业制造四大应用场景

四、竞争格局:从“四强争霸”到行业洗牌,头部效应凸显2026年春晚呈现宇树科技、魔法原子、松延动力、银河通用“四强争霸”格局,背后是技术路线分化与商业化能力验证:

宇树科技:聚焦顶尖运动控制技术,H1双足机器人完成后空翻,天工Ultra挑战半程马拉松。2026年出货目标1-2万台,占全球预估出货量近半数。

魔法原子:实现“表演-集群-服务”全链路演示,百台熊猫机器人集群演出验证系统调度能力,捞面、斟酒任务展示灵巧操作技术。

松延动力:深耕仿生形态,Bumi四足机器人定价不足万元,成为消费级市场“爆款”。春晚播出后3分钟售罄,紧急补货2000台后8分钟内再次被抢空。

银河通用:专精灵巧操作,Galbot G1具身大模型机器人已在宁德时代工厂上岗。与百达精工达成超1000台部署协议,聚焦工业场景刚需。

然而行业即将迎来洗牌期。2025年国内人形机器人相关企业超140家,产品型号超330款。随着资本供给与市场承载力趋紧,缺乏“闭环进化能力”的企业将面临淘汰。清华大学研究团队指出,缺乏知识产权、关键训练数据以及全链路研发能力的厂商将在2026-2027年批量退场。

特斯拉Optimus V3技术规格

五、产品经理视角:务实建议与避坑指南基于产业现状,从产品经理视角提出四点务实建议:

1. 场景选择:优先工业,谨慎家庭 - 工业场景优势:任务明确、环境规范、价值易量化。汽车制造、3C电子、电力巡检三大领域已验证商业闭环。 - 家庭场景挑战:成本敏感、需求模糊、安全要求高。当前万元级产品在真实家庭环境中任务成功率可能骤降至65%以下。 - 建议:中小企业优先布局工业细分领域,避免在消费级市场与巨头正面竞争。

2. 技术路线:硬件与算法的平衡术 - “本体派”陷阱:过度追求运动控制性能,忽视AI大脑开发,导致机器人“四肢发达、头脑简单”。 - “智能派”误区:过分依赖大模型,硬件可靠性不足,在真实场景中频繁故障。 - 建议:建立硬件-算法协同研发体系,运动控制与认知能力同步提升。宇树加强VLA模型研发、智元通过仿生设计提升运动能力是正确方向。

3. 成本控制:供应链深度绑定 - 核心策略:与国产零部件厂商建立战略合作关系,而非简单采购。宇树联合长盛轴承、汉威科技构建国产化供应链,单台成本再降15%。 - 风险预警:依赖单一进口供应商,在技术迭代与价格谈判中处于被动。 - 建议:建立供应商分级管理体系,核心部件至少有两家合格国产供应商。

4. 商业模式:从卖硬件到卖服务 - 传统模式局限:一次性硬件销售面临客户预算约束与售后压力。 - 服务模式优势:“机器人即服务”(RaaS)降低客户初始投入,创造持续收入流。银河通用在无人药店场景的租赁模式已验证可行性。 - 建议:针对中小企业推出“硬件+软件+运维”一体化解决方案,按作业量或服务时长收费。

六、未来展望:2026-2030,从十万台到百万台的跨越2026年是人形机器人规模化量产的元年,但这仅仅是起点:

2027年:行业迈入10万台级量产时代,工业场景渗透率提升至20%,消费级产品价格下探至5000元以内。

2028年:全球出货量突破50万台,医疗康养、农业等垂直领域实现规模化落地。

2030年:全球人形机器人量产规模突破100万台,机器人成为制造业的标准配置,家庭服务机器人开始普及。

这一进程的加速器是中国供应链的持续突破。随着谐波减速器、伺服电机、传感器等核心零部件国产化率向90%迈进,整机成本有望进一步下降30%-40%。届时,工业级人形机器人的投资回收期将从当前的2-3年缩短至1-2年,触发企业规模化采购决策。

结语:在确定性拐点,做理性的产业实干派2026年春晚的机器人表演,表面是技术炫技,实质是产业验收。当机器人在零容错的直播环境下完成高难度动作,资本市场对行业的认知发生质变:从“主题投资”进入业绩验证前夜。

对于投资者,应聚焦已穿越技术死亡谷、拥有核心部件自主能力、绑定高价值工业场景的企业。对于创业者,需基于自身基因精准选择生态位,避免泛泛布局。对于产业方,应积极与机器人企业开展联合试点,将机器人融入生产经营体系。

具身智能不再只是科幻想象,而是千行百业数字化转型的新生产力载体。2026年,站在商业化元年的起点,我们需要的是产业实干派,而非概念炒作家。只有将技术深度融入产业痛点,构建完整价值闭环,才能真正把握这场万亿级产业变革的历史机遇。

数据来源:

1. 36氪研究院《2026年具身智能产业发展研究报告》

2. 经济参考网《交付将达数万台 具身智能2026进入规模化落地拐点》

3. 高工机器人产业研究所2026年市场数据

4. 工信部《人形机器人创新发展指导意见》

5. 中国信通院《人形机器人产业发展白皮书(2025)》

注:本文首发于微信公众号《Bin哥的科技生活圈》,数据基于公开权威报告,仅供参考,不构成投资建议。