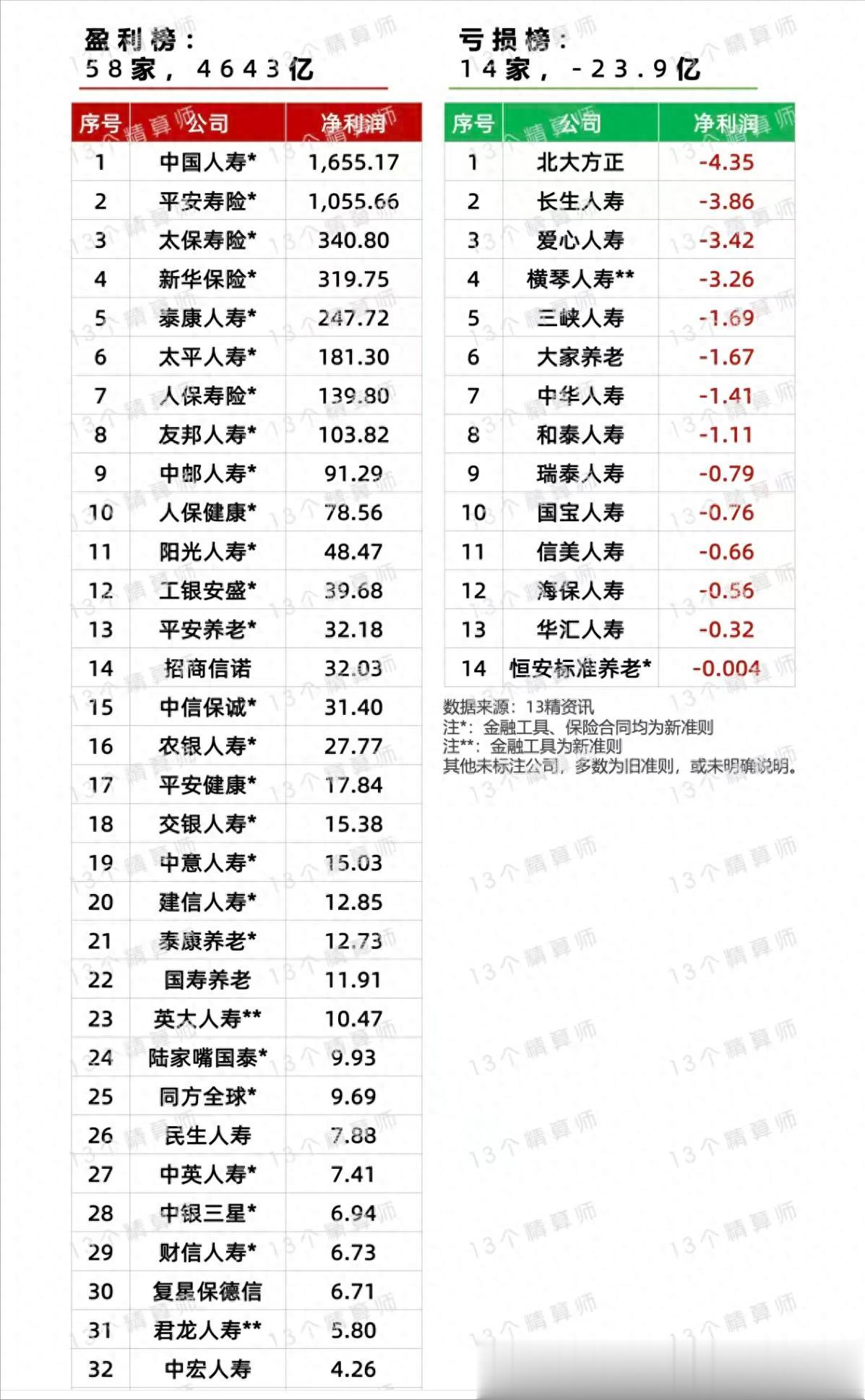

现在保险行业的三季报差不多都出来了。看今年前三季度的数据,行业整体都不错,尤其老六家前三季度可谓是高歌猛进。13精统计的72家披露数据的保险公司,其中老六家再加上人保一共七家保司总盈利3940.2亿元。72家总盈利数据为4619.1亿元。可以看到这TOP7是什么样的比重了。

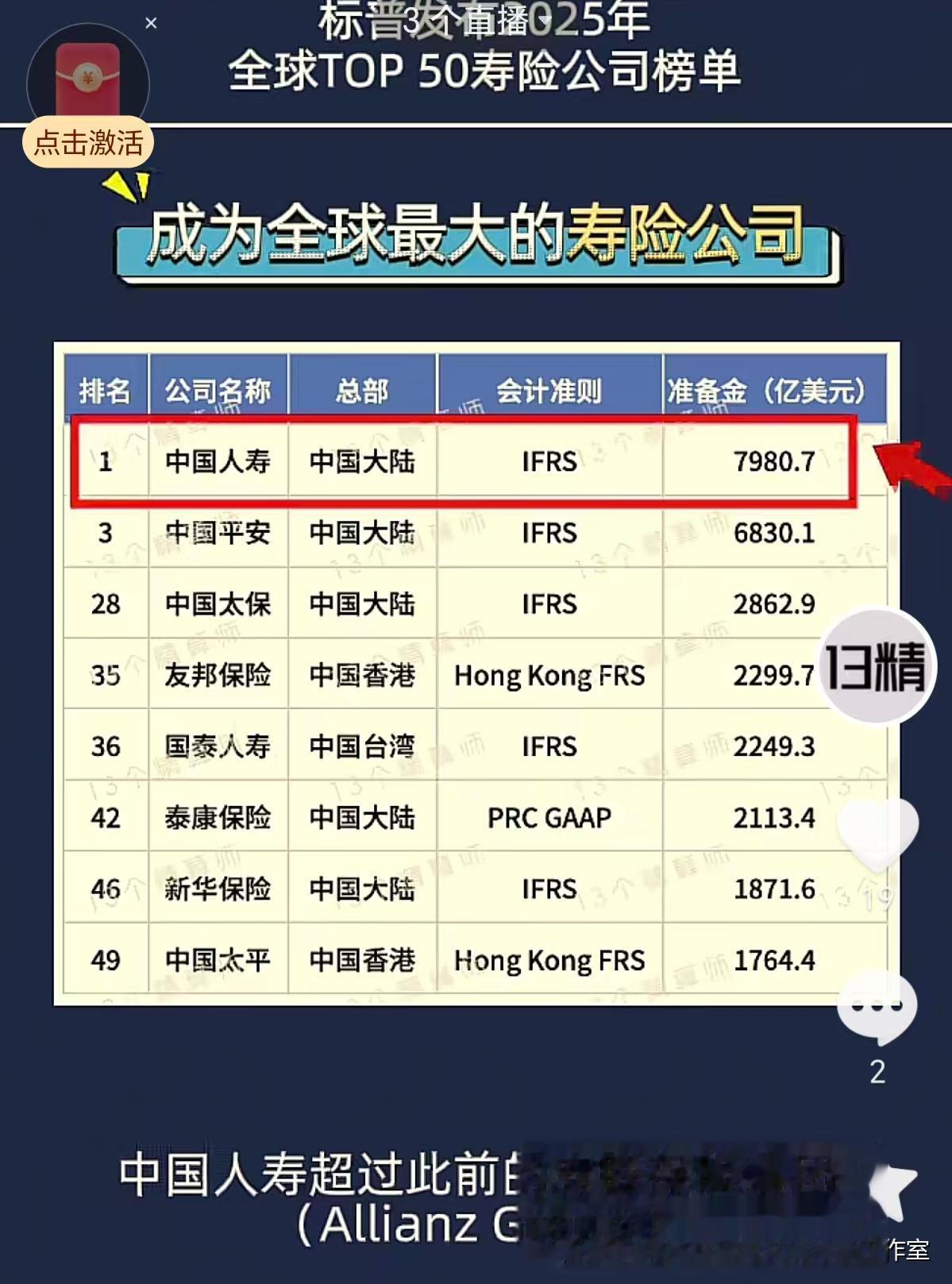

更加振奋人心的消息是标普发布2025年全球前50大寿险公司榜单,我们国家有8家公司上榜,中国人寿荣登榜首,成为世界最大的保险公司。

这是历史性的,标志着我们国家保险行业的伟大发展,也代表着我们的寿险行业开始进入成熟化阶段。而我们的保险行业老大哥成为了全世界保险行业的老大哥,作为保险行业的每一个人都是应该为之骄傲的。

只不过呢在信息发布的评论区我却看到了一些很可笑的评论。竟然在纷纷讥讽国寿成为第一。

我是一名保险经纪公司的业务员,我为我们国家保险行业的发展势头感到由衷的开心。我不禁要问一下这些人,如果你们所销售产品的公司成为了世界第一,你们会怎么说呢?也是这样讥讽吗?

我看到有一些博主在拿三季度数据说事。说内地保司尤其是老六家收益大幅度提升,但是并没有表现在给你保单的分红上,所以要买港险。我觉得一旦发生外敌入侵,这些博主估计会成为第一批汉奸。

我再强调一下我不反对港险,如果你有长期在外的打算,买港险是非常合适的。我只是看不惯那些人因为港险佣金高所以有奶就是娘,然后反过来坑蒙拐骗内地保险消费者的行为。

还有博主在说分红险可以看做是固收+,不是保司资金进股市的获益给到分红,所以不管保险公司投资多好或者多差,你拿到的分红基本都不变,再加上监管也在限制分红的高度。

作为消费者你这样去理解没有什么大问题,毕竟我们行业正处于固收向分红的转换阶段。你就理解为目前的分红产品基本上就是在3.1左右IRR的固收也可以,问题不大。

但实际情况不是这么回事。如果是这样的话,你如何解释保单在投保之后首年就能有分红?如何解释分红跟现金价值挂钩而不是跟保费挂钩?

实际上在经历了三年口罩事件,经历了世界经济低迷,经历了十多家保险公司出大问题需要超大量资金去堵窟窿之后,我们的监管害怕了。于是乎下大力气去管理行业,目的是长期稳定发展。这里面平滑金是重中之重的一块。

那些个保险博主们在最初推广分红的时候,为了说分红好,都讲到了平滑金的存在可以让分红在不好的年份里也能保持稳定。结果现在都闭口不谈了,为啥啊?因为要去推佣金比例超高的港险呗。

今年保险行业形势大好,有朋友问过我专属今年的结算利率会不会多往上走走。我说我估计会跟去年持平。去年比较低的,今年可能会涨点但有限,去年高的基本应该是维持3.5左右。为什么呢?因为要把更多的获益添加到平滑金里去,以备以后可能出现的不好的情况。

监管给出的分红产品限高令,一方面目的是防止有些保险公司恶意竞争,拉高演示利率和头三到五年的实现率,以实现骗取保费的目的。另一方面也是补充平滑金的考虑,为了让保司和行业能够长期稳定的运营。

而这也就牵扯出来了分红险怎么选公司的问题。本来想这期说呢,结果篇幅太长了,那就下期内容吧,跟大家说说所谓对比分红险收益有多么的可笑。我们划分几个层次,看看大家或者大家接触到的业务人员在推广分红险上属于哪个层面。