原油作为荣盛石化、恒力石化等油化企业的核心成本项,其价格波动对企业经营的影响并非单向。原油价格大幅上涨,虽直接推升原料成本,但也为企业上调PTA等炼化产品售价提供了合理契机。因此,油价上行在抬升成本的同时,也会带动相关产品价格同步上涨,进而推动企业营收扩张。在PTA价格跟随油价上行、油价自身震荡调整的背景下,行业毛利率有望触底回升,使得油价对油化企业的实际影响呈现复杂的双向特征。

对此,本文将对这一动态变化逻辑进行持续跟踪,力求从中提炼出具有参考价值的规律。

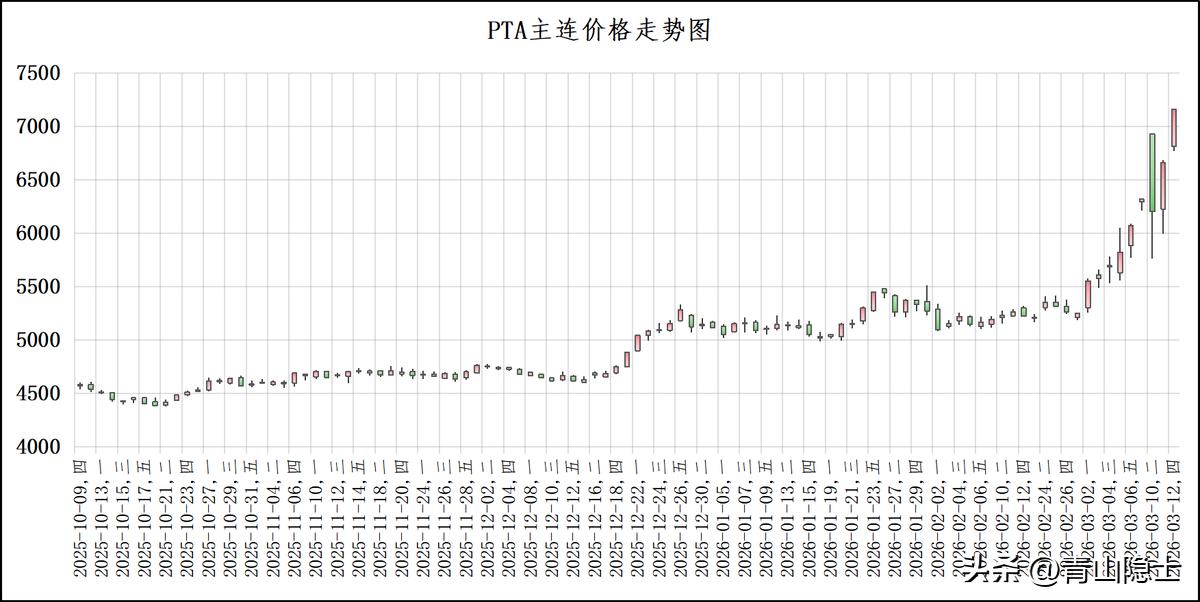

一、原油价格和PTA价格走势图

从2025年10月至2026年2月中旬,PTA主力合约价格整体呈现温和震荡上行的走势,价格中枢从约4500元逐步抬升至5300元附近,波动幅度相对有限,多在4600-5300元区间内反复整理,反映出供需格局相对平稳、市场情绪偏谨慎的状态。这一阶段的价格波动主要跟随原油成本端的温和变化,尚未出现趋势性的单边行情。

进入2026年3月后,PTA价格迎来急剧拉升,从5300元附近快速冲高至7100元以上,期间单日波动显著放大,甚至出现单日涨跌超千元的极端行情。这一波暴涨既受到原油价格走强的成本驱动,也叠加了下游需求预期改善、市场投机情绪升温等因素,使得行业定价逻辑从温和震荡转向趋势性上行,同时也加剧了价格的短期波动性。

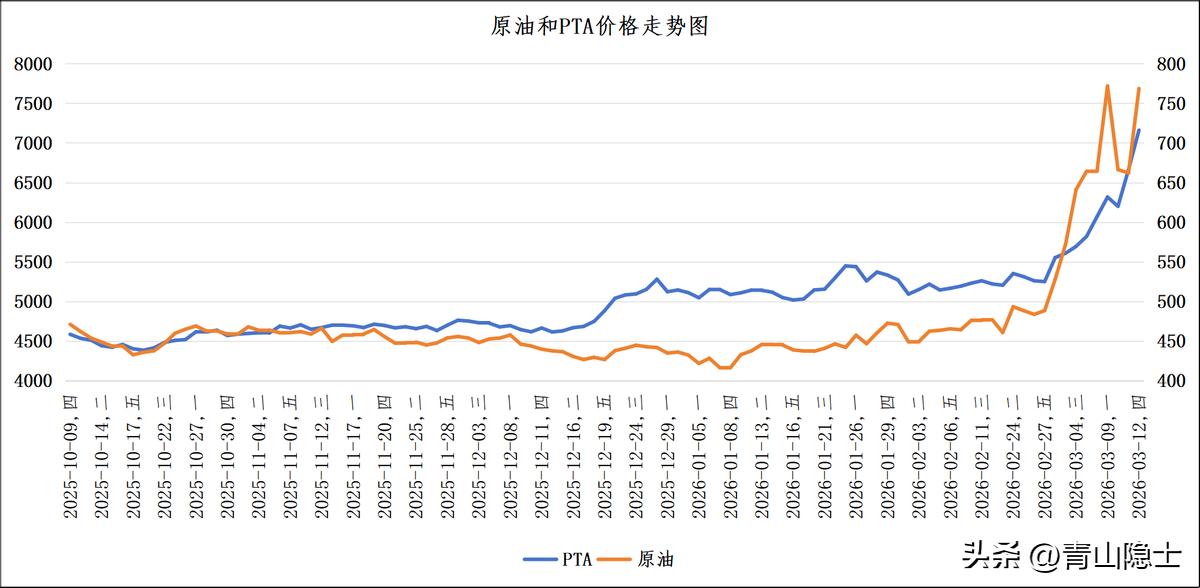

从2025年10月至2026年2月,原油价格整体呈现震荡走弱态势,价格中枢从470附近逐步回落至430-460区间,而PTA价格表现相对更为强势,在供需基本面支撑下缓慢抬升,价格中枢从4400元逐步上移至5200元附近,阶段性走出独立于原油的偏强行情。

进入2026年3月后,受中东战乱等地缘因素冲击,原油价格急剧走强,从480附近快速拉升至770以上,成本端的剧烈上涨直接驱动PTA价格同步暴涨,PTA从5300元附近冲高至7100元以上,两者走势从前期的“PTA偏强、原油偏弱”转向高度共振的同步上行,凸显出地缘冲突下成本端对PTA定价的核心主导作用。

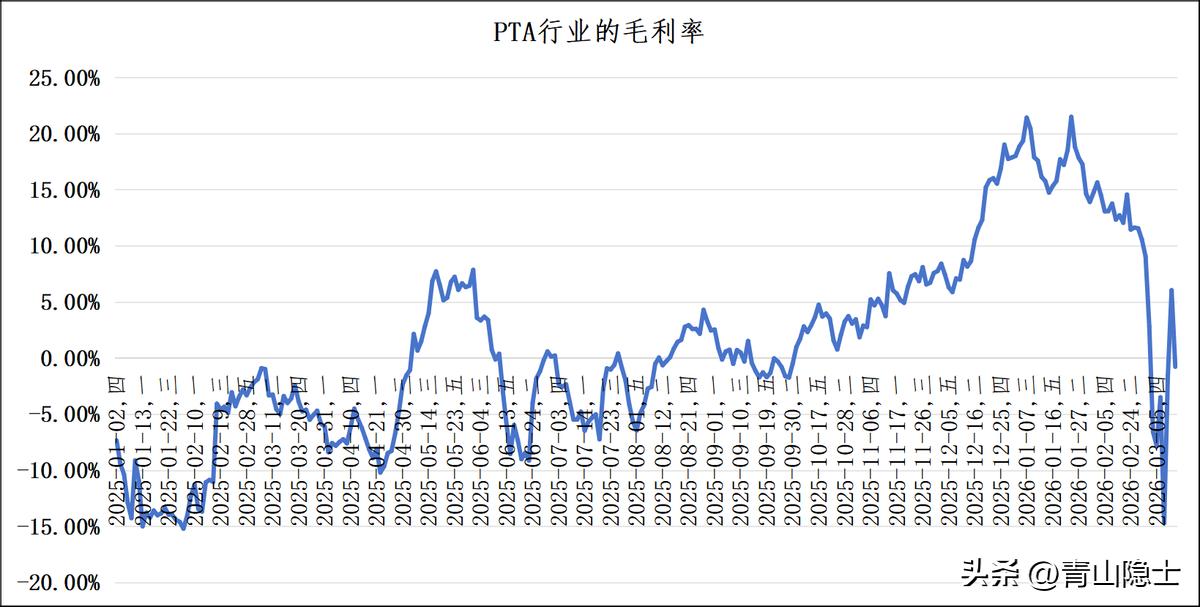

二、PTA行业毛利率

从2025年初至2026年2月,PTA行业毛利率呈现先筑底修复、后冲高回落的特征。2025年上半年,行业毛利率一度深陷负值区间,最低触及约-15%,反映出成本高企、供需失衡下的盈利困境;随后逐步修复,在2025年下半年至2026年1月持续抬升,于2026年1月下旬达到峰值约21.5%,盈利改善明显。进入2026年2月后,毛利率开始缓慢回落,维持在10%-15%的区间,盈利韧性有所减弱。

2026年3月原油价格受中东战乱等因素急剧拉升后,PTA行业毛利率出现剧烈波动且快速探底的现象。原油作为PTA核心原料,其价格暴涨直接推高了企业生产成本,而PTA产品价格虽同步上涨,但涨价传导存在滞后与不完全性,导致毛利率在3月初迅速转负,最低跌至-14.73%,接近2025年初的亏损水平。尽管后续PTA价格进一步跟涨使得毛利率短暂回正,但整体仍在盈亏线附近剧烈震荡,凸显出成本端暴涨对行业盈利的短期压制效应,也印证了“原油涨价→PTA提价→毛利率先压后修复”的复杂逻辑。

三、荣盛石化等油化企业估值逻辑

荣盛石化本质上属于典型的周期股,此前股价上行的核心驱动,是行业毛利率修复带来的盈利预期改善。作为大宗化工品龙头,其盈利水平受产业链价差与供需格局影响显著,毛利率本身具备强周期属性,更多呈现区间震荡特征,难以形成持续单边抬升,这也决定了其难以依靠单一盈利指标实现估值的长期稳固。

从周期股估值体系来看,市销率是更贴合大宗品属性的估值方法。盈利波动大、毛利率不稳定,使得市盈率参考意义有限,而营收规模与产品价格的相关性更强,因此只有当核心产品价格实质性上涨,才能为估值提供更扎实、更具持续性的支撑,这也是周期股行情的核心逻辑。

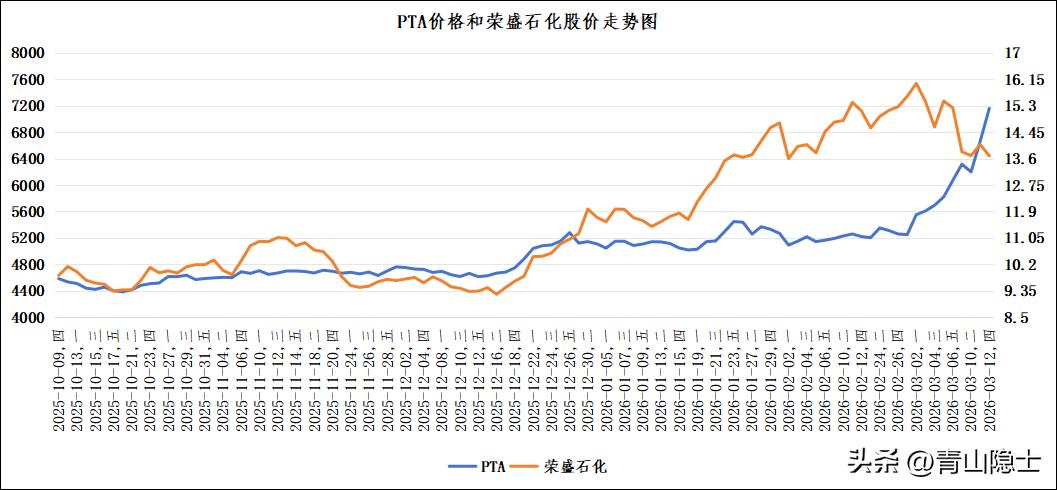

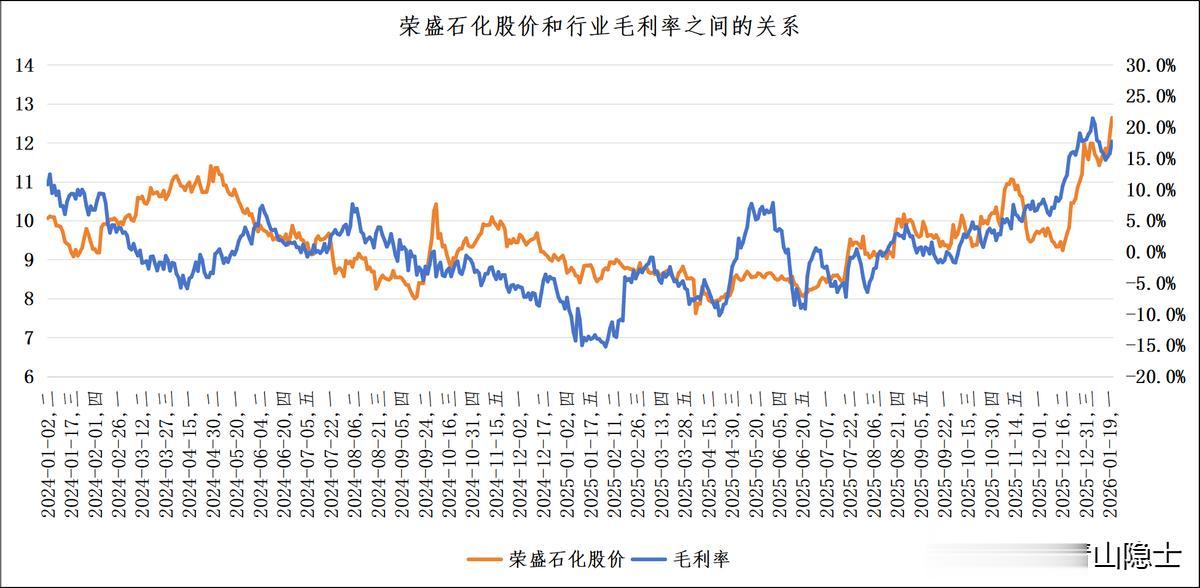

从走势观察,2025年12月以来,荣盛石化股价主要由毛利率回升带动,属于盈利修复驱动的行情。但相比之下,PTA价格上涨对股价的支撑力度更强、确定性更高,毛利率改善更多是成本与售价阶段性错配的结果,而产品价格上行直接对应营收扩张与盈利弹性释放。

对荣盛石化这类化工龙头而言,PTA价格与PTA毛利率是驱动股价的两大核心变量。当前阶段,二者形成共振支撑,价格与毛利相互带动,共同构成股价上行的双支柱,呈现出“左脚踩右脚、一步一登高”的上行格局。

四、小结

中东地区本轮去产能并非仅局限于原油上游环节,而是覆盖从原油到化工品的全产业链收缩。这一供给端调整,不仅直接推动原油等能源价格上行,也同步带动下游化工产品价格走高,并持续改善行业整体盈利水平。

这种自上而下的供给侧收缩,本质上是全球化工产业链格局的再平衡。海外产能持续退出,直接缓解了国内化工行业的外部供给压力,显著提升行业供需格局与盈利稳定性。

对国内化工企业而言,中东产能收缩带来了量价齐升的有利环境:上游成本端与下游产品端同步走强,行业毛利率持续修复,整体盈利弹性大幅打开,构成中长期实质性利好。