出品:山西晚报·刻度财经

从百亿规模跌落,太平鸟不仅面临业绩的持续下滑,更陷入品牌信任与转型路径的双重危机。

作为曾经的国产服饰行业“快时尚标杆”,宁波太平鸟时尚服饰股份有限公司(603877.SH)在行业转型的浪潮中持续承压。

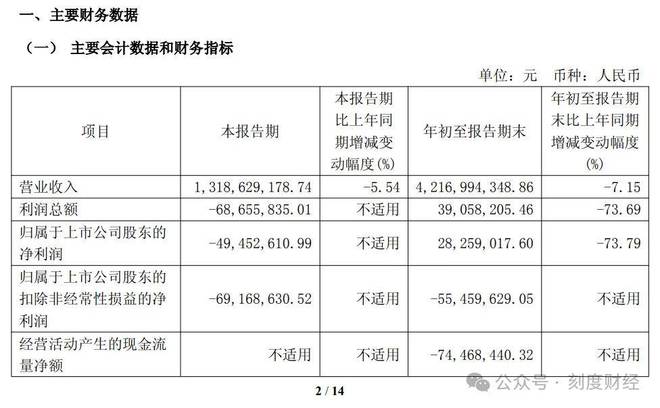

太平鸟2025年三季报呈现出一幅增长失速、盈利恶化的景象。财报显示,公司前三季度营收42.17亿元,同比下降7.15%;归母净利润仅2825.9万元,同比下滑73.79%。

图源:太平鸟2025年三季度报告

从此前的王一博到如今的王鹤棣、张婧仪,太平鸟一直通过与多领域明星合作强化品牌认知,然而明星代言未能有效转化为持续的收入增长,反而加大销售费用。

在收入端持续收缩的同时,太平鸟前三季度在营业总成本下降6.41%的背景下,销售费用不降反增,达到18.9亿元,但是,太平鸟高强度的销售投入并未有效转化为收入增长,反而成为拖累利润的关键因素。

渠道层面的结构性困境同样突出。太平鸟线下门店持续收缩,前三季度净关闭264家,其中加盟店占210家,门店总数较2021年峰值减少逾四成。线上渠道也表现疲软,前三季度营收下降16.08%至10.04亿元,在总营收中占比仅为24%。

图源:太平鸟2025年三季度报告

更深层的问题在于战略转型未能建立起市场信任。自2022年从“快时尚”转向“品质时尚”以来,太平鸟却未能建立起与之匹配的品质认知或技术壁垒,四大主力品牌收入全线下跌。

与此同时,股东减持加剧市场疑虑,原总经理陈红朝累计套现约6亿元后,再度计划减持3%股份。截至10月末,公司市值较巅峰时期蒸发约70%,实控人张江平已跌出胡润百富榜前500名。

从百亿规模跌落,太平鸟不仅面临业绩的持续下滑,更陷入品牌信任与转型路径的双重危机。在快时尚行业整体转型的背景下,如何重建产品竞争力、优化渠道效率、恢复市场信心,已成为其必须系统回应的问题。

01

营收持续下滑,利润跌七成

太平鸟2025年第三季度财报显示,其前三季度营业收入为42.17亿元,同比下降7.15%,较2021年百亿营收高点已大幅缩水。

尽管第三季度单季营收降幅收窄至5.54%,略优于上半年的7.86%,但公司仍未走出负增长区间,整体增长动力依旧疲弱。

图源:太平鸟2025年三季度报告

业务结构上,占总营收超过98%的“服饰运营”业务前三季度实现收入41.56亿元,同比下降7.57%,是整体营收下滑的主因。

而“服饰制造及其他”业务体量虽小,却成为明显的业绩拖累。该业务收入仅1642万元,同比下滑27.46%,毛利率进一步跌至-48.63%,较上年同期骤降52.96个百分点,反映出公司在成本控制与产业链协同方面的短板。

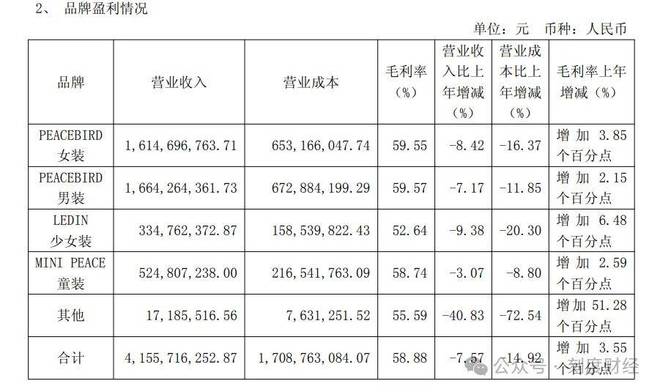

从品牌表现来看,太平鸟旗下四大主力品牌营收全线下滑:PEACEBIRD女装收入16.15亿元,同比下降8.42%;男装收入16.64亿元,下降7.17%;LEDIN少女装和MINI PEACE童装则分别下降9.38%和3.07%。

图源:太平鸟2025年三季度报告

尽管女装与男装毛利率均维持在接近60%的水平,但营收的收缩幅度远超过毛利率提升所带来的正向贡献,难以扭转整体业绩的下行趋势。

盈利能力的下滑更为严峻。2025年前三季度,太平鸟归母净利润为2825.9万元,同比大幅下滑73.79%,扣除非经常性损益后的净利润更是录得亏损5545.96万元。

这意味着其主营业务已失去自主造血能力,盈利更多依赖非经常性损益支撑。在第三季度,尽管归母净利润亏损有所收窄,但公司已在该季度多次出现亏损,传统季节性盈利修复窗口正在消失。

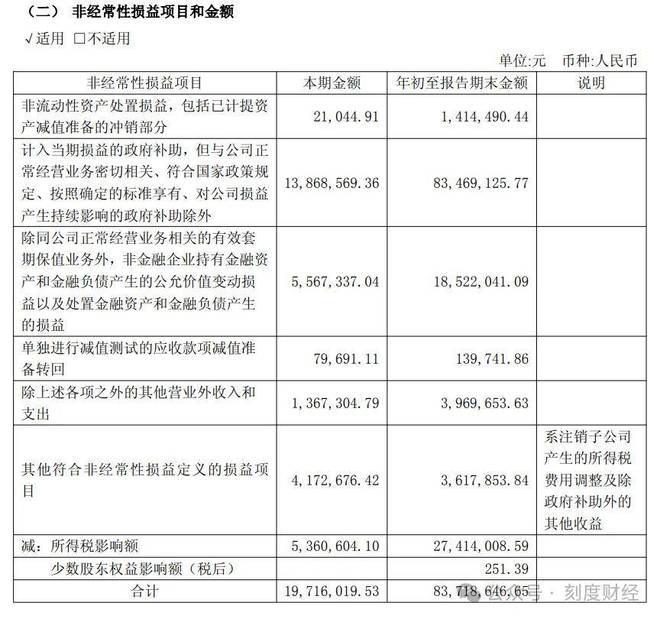

盈利指标方面,公司前三季度净利润率收窄,加权平均净资产收益率仅为0.64%,较去年同期下滑1.78个百分点。太平鸟在财报中将利润下滑归因于收入下降、存货跌价损失增加及政府补助减少。

数据显示,太平鸟前三季度政府补助金额为0.83亿元,非经常性收益对利润的支撑作用减弱,而存货跌价损失则显著上升,成为侵蚀利润的关键因素。

图源:太平鸟2025年三季度报告

存货问题尤为突出。截至三季度末,太平鸟存货余额为17.64亿元,虽较年初仅微增1.65%,但仍处于历史较高水平,占总资产比例超过23%。

营收下滑与存货高企的双重压力进一步传导至现金流。前三季度,公司经营活动产生的现金流量净额为-7446.84万元。

02

线下大幅关店、线上增长乏力

太平鸟如今在渠道转型中面临全线压力。2025年第三季度财报及相关信息显示,其线下门店数量在过去三年累计净关闭超过2100家,线上收入连续两年下滑,即便持续借助明星代言与高额营销试图引流,也未能扭转渠道整体下滑的颓势。

线下收缩、线上增长乏力与营销资源配置失衡,成为太平鸟向“品质时尚”战略转身过程中的现实阻碍。

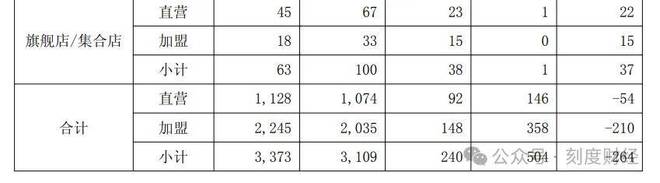

线下渠道的收缩已持续三年。截至2025年三季度末,太平鸟门店总数降至3109家,相比2021年巅峰时期的5214家,累计净关闭超过四成。

其中加盟店是关店主力,前三季度加盟门店净减少210家,加盟渠道营收同比下降12.96%;直营店虽关店幅度较小,但毛利率也略有回落,显示优质门店的盈利能力同步减弱。

图源:太平鸟2025年三季度报告

为应对关店冲击,太平鸟自2024年起推动“旗舰店+集合店”的大店策略,试图以提升单店面积与体验拉动销售。截至2025年上半年,公司已开出8家千平米以上旗舰店和53家集合店,官方称这类门店坪效可达普通门店的3.6倍。

然而高坪效伴随高投入,2025年上半年物业租赁费用激增34.3%至0.95亿元,装修摊销费用也同步上升,大店带来的收入增长尚难以覆盖其高昂成本。目前大店数量仅占总店数不到3%,对整体营收的拉动作用有限,未能有效弥补广泛关店所带来的规模损失。

线下承压之外,线上渠道的表现同样不容乐观。

图源:太平鸟2025年三季度报告

2025年前三季度,太平鸟线上营收为10.04亿元,同比下降16.08%,连续第二年呈现双位数下滑。线上收入占比仅为24%,显著落后于安踏和李宁等头部同行的电商业务水平,在行业线上渗透率持续提升的背景下,太平鸟的渠道结构转型明显滞后。

尽管太平鸟也布局了抖音、小红书等内容平台,但在运营层面尚未建立差异化竞争力。其线上产品与线下同质化严重,未能针对线上客群开发专属货品,直播业务仍以简单带货为主,缺乏内容种草与场景化运营能力。

当安踏、李宁等品牌已在抖音等平台构建起“自播+达人”矩阵或借助国潮内容强化用户黏性时,太平鸟仍过度依赖传统电商渠道流量,未能把握社交电商崛起的关键窗口。

为缓解渠道下行压力,太平鸟持续将资源向营销端倾斜,但并未带来预期中的增长回报。

2025年前三季度,公司销售费用高达18.9亿元,甚至超过营业成本。相比之下,其研发投入长期低位运行,“重营销、轻产品”的策略倾向十分明显。

图源:太平鸟2025年三季度报告

营销策略上,太平鸟高度依赖明星代言拉动曝光。从签约王鹤棣为全球代言人,到邀请张婧仪代言女装,公司在社交平台上收获了短期话题热度,却未能形成持续销售转化。

三季度财报也表明,明星引流未能解决产品迭代慢、设计同质化等根本短板。营销投入如“昙花一现”,未能沉淀为品牌的长期复购力。

太平鸟在财报中将增长乏力归因于“消费需求疲软”,但从渠道结构来看,其问题更源于策略与行业趋势的错配。

线下未能平衡好规模与效益,线上未能抓住社交电商机遇,高昂的营销支出也未转化为产品竞争力。在行业竞争日趋精细化、内容化的当下,若不能尽快从渠道到产品实现系统性重构,太平鸟的“品质时尚”转型之路或将愈发艰难。

03

深陷转型阵痛,股东连续套现

2021年可谓是太平鸟的巅峰时刻。这一年,公司营业收入首次突破百亿元,门店总数达到5214家。

彼时,它精准把握Z世代的消费心理,以高频上新、明星代言与下沉市场加盟扩张为增长引擎。年均上万款新品、与迪士尼等IP的联名合作、王一博等明星代言带来的曝光量,使其迅速成为国产快时尚的标杆,甚至登上纽约时装周。

然而行业风向很快转变。随着消费者从“追逐潮流”转向“注重质价比”,太平鸟自2022年起启动向“品质时尚”的战略转型,却陷入“高不成低不就”的困境。公司试图通过提价重塑品牌,核心单品均价较2021年上涨,但品质未能同步提升。

在渠道转型上,为匹配新定位,太平鸟推行“关小店、开大店”策略,尽管大店坪效比普通门店高,但高企的租赁与装修成本大幅侵蚀利润。

产品创新同样未能成为转型的有效支撑。2024年,太平鸟研发投入同比下降8.95%至1.73亿元,仅为同期销售费用的1/20。尽管推出“新精英Polo”等系列,但市场反馈仍面临“同质化”质疑。

2025年前三季度,其四大主力品牌营收全线下滑,女装、男装、少女装和童装分别下降8.42%、7.17%、9.38%和3.07%。

图源:太平鸟2025年三季度报告

比业绩下滑更严重的是信任危机。黑猫与12315平台累计记录太平鸟相关投诉达数千条,涉及品控、售后与价格体系混乱。有消费者反映产品“穿着两次即起球”,或遭遇“季初原价、季末腰斩”的定价策略。

与此同时,核心股东持续减持进一步动摇市场信心。原总经理陈红朝累计套现约6亿元后,2025年8月再度披露计划减持不超过3%股份。

多重压力下,太平鸟总市值较2021年高点蒸发约七成,实控人张江平也已跌出胡润百富榜前500名。

从百亿营收、超5000家门店的行业标杆,到面临营收四连降、转型受阻与信任下滑的三重挑战,太平鸟的这四年,不仅是一家公司的起伏轨迹,也成为快时尚行业转型期中传统企业战略迷茫的一个缩影。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经