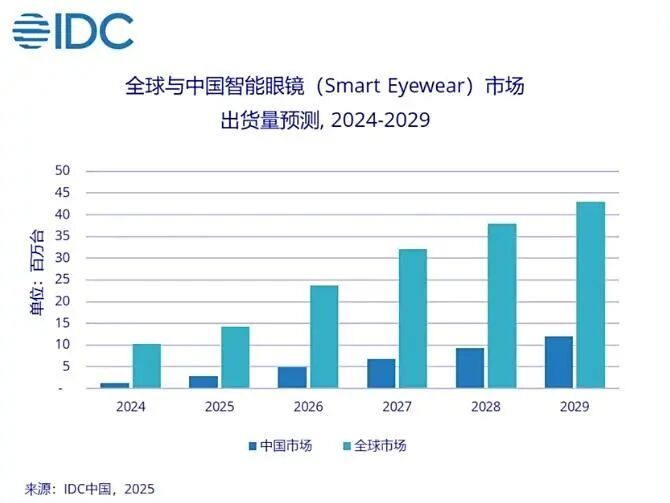

AI 眼镜的双 11 爆发,并非偶然,而是今年以来市场热度的集中体现。IDC 发布的报告显示,2025 上半年全球智能眼镜出货量达 406.5 万台,同比增长 64.2%;其中中国市场的消费潜力尤其突出,不仅上半年出货量领跑,未来增速也被持续看好。IDC 预测,到 2029 年全球智能眼镜出货量将突破 4000 万台,而中国市场的五年复合增长率(2024~2029 年)将达到 55.6%,增速位居全球首位。从细分品类看,2025 年中国智能眼镜市场总出货量预计 284.6 万台,其中 AI 眼镜(音频和音频拍摄眼镜)占比超 77%,出货量达 220.2 万台,同比增长 183.2%,远超 AR/VR 设备的增速,成为市场绝对主力。

二、AI 大模型赋能:从 “单一功能” 到 “全场景服务” 的跨越今年 AI 眼镜能卖爆,核心原因是 AI 大模型的深度接入,让产品从 “能玩” 升级至 “好用”。双 11 前,不少品牌集中推出新品,这些产品不再局限于过去的听音乐、拍视频,而是能提供翻译、导航、支付等全场景服务。比如阿里夸克 10 月 24 日正式开售的 AI 眼镜 S1,搭载阿里最新 Qwen 闭源模型,还深度整合高德导航、支付宝支付等生态应用,用户戴它出门,说一句 “导航到地铁站” 就能在镜片看到路线,买东西 “扫一眼” 就能付款;百度推出的小度 AI 眼镜 Pro,接入百度千帆大模型,支持 1200 万像素拍摄和实时识物,看到不认识的植物,眼镜扫一下就能出详细介绍。还有影目科技的 INMO GO3,能支持 261 种语言在线翻译,9 种离线双向对话,不管是出国旅游还是跨境会议都能用。对比来看,过去的智能眼镜多以娱乐功能为主,像 XREAL 早期产品主打 “头戴电视”,适合观影但日常实用性不强;而现在的 AI 眼镜,靠大模型打通了 “感知 - 交互 - 服务” 的闭环,真正成了 “随身 AI 助理”。

AI 眼镜的爆发,也吸引了资本和科技大厂的集体入局。股市方面,时空科技、东山精密等 AI 穿戴设备概念股年内涨幅都超 100%,其中时空科技因布局 AI 眼镜核心存储部件,复牌后连拉六个涨停,年内最大涨幅达 656.85%。融资市场同样火热,2025 年以来智能眼镜相关公司已完成 20 多起融资:雷鸟创新一年内完成四次融资,单笔融资金额创下国内 AI+AR 眼镜领域纪录;XREAL、影目科技年内融资额分别达 2 亿元、1.5 亿元。大厂方面更是动作频频,阿里把夸克 AI 眼镜作为 “AI To C” 首款硬件;百度联合乐相科技推大朋 AI 眼镜;腾讯虽未直接出产品,但也通过合作参与其中,影目科技的 INMO AIR3 就接入了腾讯应用宝生态。

四、技术痛点待解:舒适感与续航成优化关键不过,AI 眼镜想真正 “走进千家万户”,还有些技术问题要解决。不少消费者反馈,现在的 AI 眼镜存在 “夹头”“重影” 问题,长期佩戴不舒服;还有的产品续航短,一天得充好几次电,外出使用很不方便。行业也在积极找解决办法,最直接的就是和传统眼镜厂商合作。比如博士眼镜已经和魅族、雷鸟创新、华为等合作,提供专业配镜服务,让 AI 眼镜更贴合不同人脸型;国外的 Meta 更是花 30 亿欧元收购眼镜巨头 Essilor Luxottica 3% 股权,借助其多年的光学设计经验优化佩戴体验。另外,厂商也在轻量化和续航上发力,像联想 AI 眼镜 V1 重量控制在 38 克,夸克 AI 眼镜 S1 采用可换电设计,换电池时不用关机,解决了 “续航焦虑”。