做了这么多年财务数据分析,我发现国内很多公司的财务BP,还停留在自己造表的阶段。每人一套表,格式五花八门,数据口径对不上。

结果就是BP花大量时间在拉表、对数的琐事上,真正花在业务分析和决策支持上的时间少之又少。

作为财务BP,你是不是也有这样的痛点?其实,很多成熟企业的报表体系是统一的,分析表、预算表、估值表,三张表各司其职,从过去到未来,从日常经营到长期投资,一套框架管到底。

问题是,这套体系怎么搭?财务BP要做什么表,做成什么样,才能让业务部门真正用起来?

今天这篇文章,我就把这套体系讲清楚,告诉你财务BP必会的三张表——分析表、预算表、估值表,每张表解决什么问题,怎么搭,数据从哪来,有什么坑,这篇文章都会彻底讲清。

一、分析表先问大家一个问题。业务总监开会时突然问你,上个月华东区的收入为什么掉了15%,你能立刻给出答案吗?

听着是不是很熟。很多财务朋友这时候就开始手忙脚乱地拉数据透视表,翻各个系统的报表。等你好不容易把数据凑齐了,会都开完了。

分析表要解决的核心问题就是归因。它不是简单的收入费用汇总,而是一张能让你层层下钻、找到问题根源的地图。这张表覆盖的面很广,收入、费用、利润、订单、市场、研发、供应链、人员、现金流,这些维度都要有,而且按区域、产品、客户、渠道拆开来看。

有了这张分析表,分析起来就方便多了。我自己习惯做这三层分析:

第一个层次,看整体趋势。这个月收入环比多少,同比多少,费用率有没有异常波动,利润完成度怎么样。这层数据要快,最好每月3号之前就能出来。

第二个层次,做维度拆解。收入下来了,是哪个区域的问题。华东还是华南。是哪个产品线的问题。老品下滑还是新品没起来。是哪个渠道的问题。线下门店还是线上电商。我通常会把这些维度都列在一个表里,一眼就能看出问题出在哪一环。

第三个层次,挖具体原因。找到问题区域和产品之后,就要看量价关系。是卖得少了,量的问题。还是打折多了,价的问题。是客户流失了,还是竞争对手降价了。这层分析最花时间,但也是最能体现BP价值的地方。

搭建分析表的时候,我建议你把数据源梳理清楚。ERP里的财务数据,CRM里的销售数据,差旅系统、业务中台的数据,来源很杂,需要多次整合。这么多数据源,光靠Excel肯定不行。上面提到的FineBI,可以接入ERP、CRM、业务中台等各种数据源,把各部门的数据统一整合到一张固定格式的看板里。不用每个月手工拉表对口径,大大减轻数据同步的压力。

不过话说回来,分析表也有局限。它只反映过去,不包含未来的数据。但月度经营分析和异常归因这些场景,它就是最顺手的工具。

二、预算表很多财务BP做预算,就是让业务部门填个数上来,然后汇总一下交给老板。这样做出来的预算,业务部门自己都不信,执行的时候更是形同虚设。

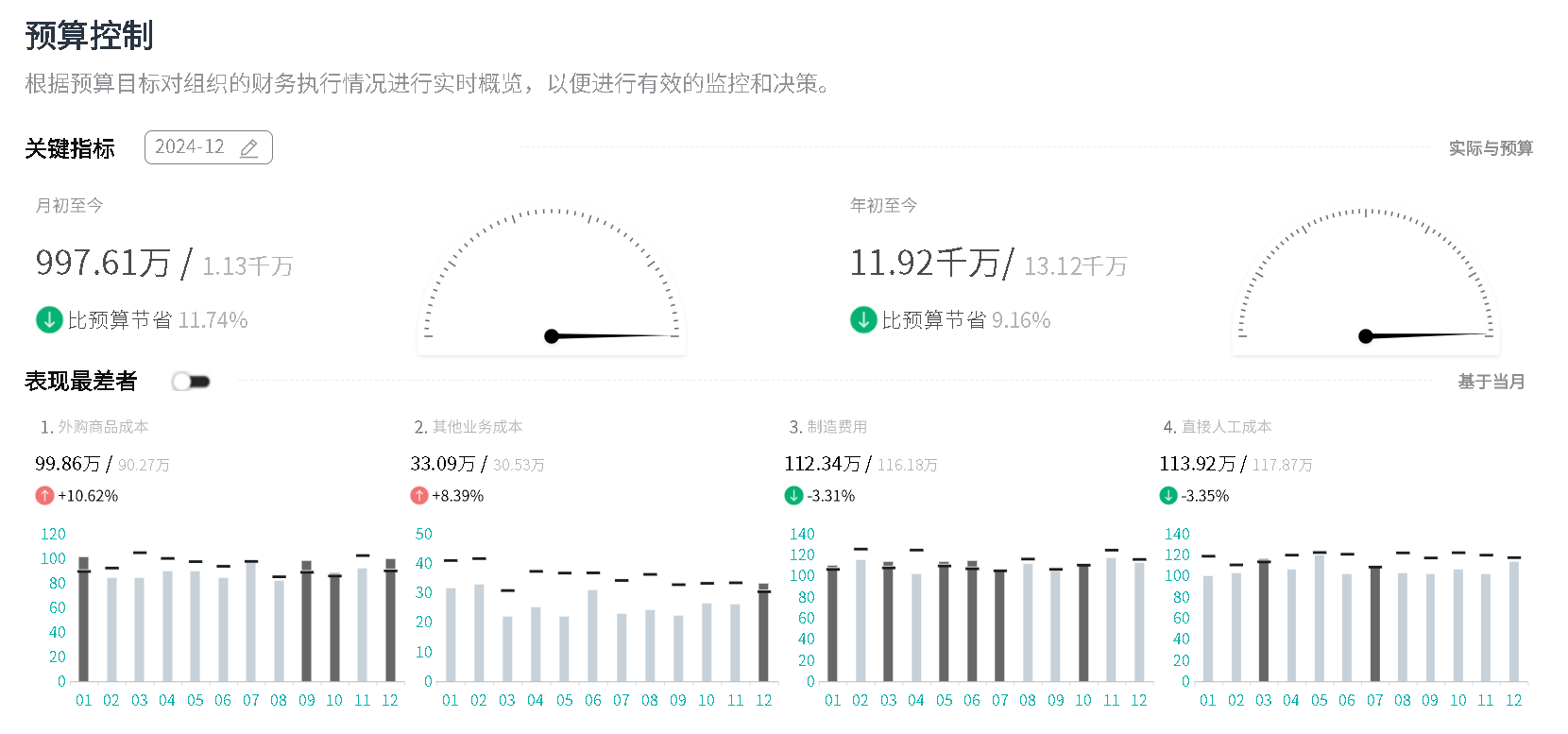

预算表的核心价值,是让业务部门随时知道:我还能花多少钱,我离目标还有多远。这张表要把收入、费用、利润表的全貌装进去,覆盖事业部、产品线、公司整体,不同产品的标准成本、毛利率,各成本中心的费用明细,都要在里面。

预算表是所有表格里打开次数最多的,没有之一。业务负责人每天早上可能都要看一眼,看看费用有没有超,收入进度跟上了没有。

预算表的格式,一定要固定。这是我反复强调的。利润表的结构固定下来,收入有哪些科目,费用有哪些科目,成本怎么结转,全部都定死。成本中心,利润中心,产品线,区域这些维度,也要固定下来。

为什么格式要固定?因为只有格式死了,数据才能活。我一般就用FineBI来做,用它自带的各种成熟的分析模板,标准化格式可以一键套用。业务想要什么数,直接在表里选对应的维度,数据就出来了,不用每次都重新拉表,重新调整格式。

所以关于预算表,我一直强调一表打天下。年度预算的不同版本,滚动预算,去年的数,前年的数,所有业务需要的信息,都放在这一张大表里。不要今天做一个版本,明天又拉一个表,最后业务问你要数据,你自己都搞不清哪个是最新的。

三、估值表前两张表,很多财务BP都在尝试做或者已经做得比较完善了。但这第三张表,我见过太多人忽略了。

有人会说估值不是投资部的事吗?这是我见过最大的误区。研发BP不看项目的NPV,营销BP不看新品的中长期回报,供应链BP不看固定资产的投资收益,那公司的大额资源怎么投?

估值表解决的是面向未来的决策问题。一个项目要投5年,10年,到底值不值得,需要算笔账。

估值表的逻辑很简单,就是算未来利润,算自由现金流,折现到现在,看NPV和IRR。它包括两个部分:

底稿部分:这部分非常庞大,要算市场规模、收入、利润、自由现金流、折现率、贝塔系数、风险调整。这部分可能只有你自己看,但你得对数据非常清楚。

汇总部分:比较精炼,把NPV、IRR、风险分析、回收期这些核心指标提炼出来,这部分主要用于决策汇报。

这张表的数据来源很特殊,几乎没有从系统里直接拉的数,因为填的都是未来的预测。需要BP和业务坐在一起,基于商业逻辑去填。市场占有率能做到多少,价格每年会涨多少,费用率能控制在什么水平。这些都需要深入讨论。

估值表什么时候用?研发项目立项的时候,投不投。重大设备采购的时候,买还是租。并购标的的时候,出多少钱。管理层抛出这些问题时,估值表就是你最有力的回答工具。

不过,很多人觉得估值表太复杂,算不准,干脆不算。我的经验是,算不准不代表不去算。算的过程本身就是把商业逻辑理清楚的过程。哪怕最后结果只有参考价值,也比完全凭感觉决策要强得多。

我一直觉得,财务BP的价值,不是看你做了多少张表,而是看你能不能帮业务做对决策。而要达到这个状态,首先要有一套标准化的报表体系。

这套体系,你可以从今天说的这三张表开始搭。先搭框架,再填内容,借助工具,一步一步来,不用急。但这第一步的槛得迈出去。

你目前在报表这块遇到什么痛点?欢迎在评论区留言,我们一起探讨。