日前,马上消费金融股份有限公司(简称“马上消费金融”)公开挂牌转让2期个人消费贷款不良资产包,共涉及未偿本息总额18.12亿元(其中未偿利息总额11.18亿元),借款人户数约14.49万户,户均欠款仅1.25万元(含利息)。

数据显示,截至2022年~2024年末,马上消费金融的不良贷款率分别为2.05%、2.48%、2.49%,连续两年持续上升。该公司在去年贷款净额缩水近50亿元、营业收入下降超过6亿元的情况下,净利润却逆势增长15%,其盈利能力之强悍由此可见一斑。

根据监管规定,小额贷款公司不得委托有违法违规催收记录的机构进行贷款催收。然而,马上消费金融官网最新公布的合作催收机构里却有一家曾被曝出存在非法暴力催收案件的催收机构。该公司不仅跟这家催收机构开展密切业务合作,而且通过股权和高管进行深度利益绑定。马上消费金融的创始人、董事长赵国庆通过其实际控制的一家公司100%持股该催收机构,清晰的资本控制链形成“左手放贷、右手催收”的商业闭环:马上消费金融在前台以低门槛放贷创造资产,催收机构在后台以非常规手段催收创造利润。

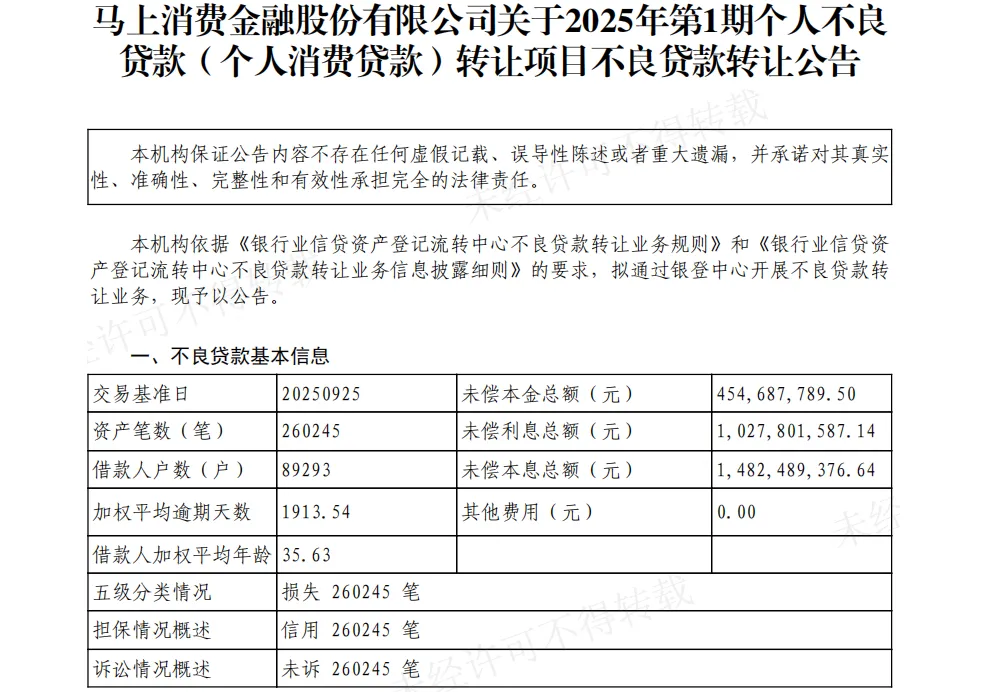

逾期时间超过5年11月26日,马上消费金融发布的转让公告显示,该公司2025年第1期个人不良贷款(个人消费贷款)资产包的未偿本金总额为4.55亿元,未偿利息总额为10.28亿元,未偿本息总额为14.82亿元。

公告显示,马上消费金融上述不良贷款共涉及借款人户数89293户,户均欠款约1.66万元(含利息),借款人加权平均年龄约36岁;资产笔数260245笔,其中,已损失260245笔。该资产包所有借款全部为信用借款,诉讼情况为全部未起诉。

同日,马上消费金融一同挂牌转让的还有2025年第2期个人不良贷款(个人消费贷款)项目。该资产包的未偿本金总额为2.39亿元,未偿利息总额为0.90亿元,未偿本息总额为3.29亿元,其他费用2927.01元。该资产包共涉及借款人户数55573户,户均欠款仅0.59万元(含利息);资产笔数154793笔,全部为信用借款,已全部损失且全部未起诉。

综合来看,马上消费金融上述2期不良资产包共涉及未偿本金总额6.94亿元,未偿利息总额11.18亿元,未偿本息总额18.12亿元;合计借款人户数达144866户,户均欠款约1.25万元(含利息)。

值得注意的是,马上消费金融上述2期不良资产包均为长期逾期的不良资产,其加权平均逾期天数分别为1913天、1853天,逾期时间都超过了5年。对此,业内人士指出,“一般认为,逾期时间越长回收的可能性就相对越小。这类不良资产逾期时间太久且人均欠款额较小,回收预期较弱,对单笔小额贷款进行逐个清收难度太大且不经济。不如一次性打包转让,不仅可以带来现金流入,还能甩掉资产质量包袱。”

“受让不良资产后,受让方只能采取正当、合法的手段进行处置,不得再次对外转让。禁止暴力催收不良贷款,严禁委托有暴力催收行为、涉黑犯罪等违法行为记录的机构开展清收工作。”马上消费金融转让公告称,受让方应依法依规获取原借款合同约定的债务人相关的个人信息,并按照原合同的约定使用个人信息,因个人信息使用不当产生的一切责任均由受让方承担;导致出让方对外承担责任的,出让方有权向受让方追偿。

不良率连续两年持续上升“公司重点发放短期贷款,主流客户群体较为年轻,贷款额度分布符合小额分散的特征。公司根据监管导向持续压降贷款利率,目前贷款定价均控制在24%以下,整体贷款利率水平较为合理。”马上消费金融2025年跟踪评级报告显示,截至2024年末,该公司的贷款期限主要集中在 6~12个月,占比为69.48%;3个月及以内贷款占比为16.46%,3~6 个月贷款占比为12.48%,12个月以上贷款占比仅为1.59%。

上述评级报告披露,为合理分散风险,马上消费金融将产品定位在单笔 5万元以下甚至是1万元以下的消费信贷市场,平均单笔贷款金额仅2000~3000元,符合该公司信贷结构“小额分散”的特征。该公司贷款额度3000元及以下的贷款占比由2022年末的63.56%提升至2024年末的66.37%,贷款额度3000~5000 元(含)的贷款占比则由2022年末的15.70%下降至2024年末14.01%。

今年7月份,马上消费金融公布的金融债券募集说明书披露,“相比于银行、信托公司、金融租赁公司和汽车金融公司等传统金融机构,消费金融公司目标客户为年轻消费者,这部分群体的贷款具有不良贷款率略高于传统金融机构、但整体风险可控的特点。公司通过风险定价保证持续良性经营。”

数据显示,截至2022年~2024年末,马上消费金融的不良贷款余额分别为12.84亿元、16.48亿元、15.33亿元,波动增长趋势明显;不良贷款率分别为2.05%、2.48%、2.49%,连续两年持续上升。

同期,马上消费金融的逾期贷款余额分别为13.43亿元、18.90亿元、16.78亿元,逾期贷款率分别为2.15%、2.84%、2.73%;关注类贷款余额分别为11.95亿元、27.04亿元、23.95亿元,关注类贷款率分别为1.91%、4.06%、3.89%。

“公司执行严格的核销政策并加大回收力度,将本息逾期180天以上贷款进行核销处理。”马上消费金融称,“由于宏观经济整体情况不及预期,国内零售金融行业的风险有所上升,在此背景下,公司2024年核销不良贷款57.96亿元,收回以前年度核销贷款18.32亿元,均较上年有所提升。基于风控策略的收紧,2024年公司不良贷款、关注类贷款及逾期贷款规模均有所下降,关注类贷款及逾期贷款占比有所下降,不良贷款率控制较为稳定。”

贷款净额缩水近50亿元公开资料显示,马上消费金融成立于2015年6月,总部位于重庆,初始注册资本3亿元。经过多次增资扩股,截至2024年末该公司总股本为40亿股。该公司发起设立的原始股东持股比例分别为:重庆百货大楼股份有限公司31.060%、北京中关村科金技术有限公司(简称“中关村科金”)29.506%、物美科技集团有限公司16.121%、重庆银行股份有限公司15.530%。

据介绍,马上消费金融的主营业务为发放个人消费贷款,向普惠大众提供金融服务。该公司的收入来源主要为利息收入和手续费收入,即通过自有资金及债务融资等方式获得资金后向个人客户发放个人消费贷款,并依据合同约定向客户定期收取贷款利息。

数据显示,2022年~2024年,马上消费金融的营业收入分别为136.53 亿元、157.95亿元、151.49亿元,净利润分别为17.88亿元、19.82亿元、22.81亿元。

就收入结构来看,上述同期,马上消费金融的利息净收入分别为97.85亿元、102.80亿元、94.95亿元,在营业收入中占比分别为71.67%、65.08%、62.68%;该公司的手续费及佣金净收入分别为36.65亿元、52.49亿元、54.00亿元,在营业收入中占比分别为26.84%、33.23%、35.64%。

“鉴于公司在获客风控和运营能力方面已具备一定市场认可度,公司持续拓展开放平台业务,目前公司联合贷款出资比例为30%。增强与金融机构粘性的同时,扩大客户服务规模,在实现一定贷款利息收入之外,手续费及佣金收入快速上升。”马上消费金融评级报告披露,截至2024年末,该公司已与90余家金融机构开展合作,2024年开放平台业务放款金额达1805.87亿元。

截至上述同期末,马上消费金融的资产总额分别为665.10亿元、712.80亿元、655.60亿元,去年总资产缩水57.20亿元;贷款净额分别为577.99亿元、586.35亿元、536.66亿元,去年贷款净额下滑49.69亿元。

据媒体报道,脉脉平台近期出现讨论马上消费金融裁员30%并执行“996”工作制的相关话题,话题下有认证为马上消费金融员工的网友评论证实。记者近日登陆脉脉搜索相关话题,虽然没有找到上述信息,但发现平台社区频道确实有部分讨论马上消费金融裁员的话题。

与暴力催收机构深度绑定11月17日,马上消费金融官网公布的合作催收机构信息显示,该公司目前正在合作中的催收机构达140余家,其中重庆信盟科技发展有限公司(简称“信盟科技”)赫然在列。而根据2024年12月实施的《小额贷款公司监管办法》规定,小额贷款公司不得委托有违法违规催收记录的机构进行贷款催收。

据媒体报道,信盟科技总部位于重庆市渝北区青枫北路8号。2024年8月,该公司从事催收工作的员工200余人因非法暴力催收案被浙江警方带走调查。该公司多名涉案员工采用短信轰炸、虚构导航、叫货拉拉上门等非法手段暴力催收欠款,违法催收行为造成宁波市公安局北仑分局巡特警大队等多家单位及个人无法正常工作。最终,信盟科技数十名催收员因寻衅滋事罪获刑。

据企查查提供的信息显示,信盟科技是中关村科金的全资子公司。而中关村科金位列马上消费金融第二大股东席位,该公司董事长、法定代表人赵国庆同时担任马上消费金融董事长。此外,赵国庆还是宁波高达致晟科技有限公司的实际控制人,该公司则是中关村科金的控股股东。

在信盟科技上述非法暴力催收案发后,媒体报道称,马上消费金融的催收业务最初是自营,2018年前后外包给专门为之成立的信盟科技,同时自营催收团队也基本上转入信盟科技。马上消费金融的催收业务原先由信盟科技独家承揽,后来又向100多家公司分包,但信盟科技的业务量仍然名列前茅。

业内人士指出,马上消费金融和信盟科技并非简单的业务合作关系,而是通过股权和高管深度绑定的利益关联方。两者通过这种“名为第三方、实为关联方”的障眼法,形成了“左手放贷、右手催收”的商业闭环。

对此,马上消费金融相关负责人称,信盟科技是该公司最早合作的催收机构,目前双方每年合作金额好几个亿,催收不规范是行业普遍现象,由于催收风险成本越来越高,“现在找合作机构并不容易”。

数据显示,马上消费金融的催收成本十分昂贵。据年报披露,2020年至2024年,该公司催收费用连创新高,分别为11.56亿元、15.01亿元、20.88亿元、28.20亿元、31.28亿元,五年合计高达106.93亿元。

此前,2023年3月份,马上消费金融被查获“对委外催收合作机构管理不审慎”、“贷前审查不审慎”的违法违规行为,被原重庆银保监局处以罚款100万元重罚。

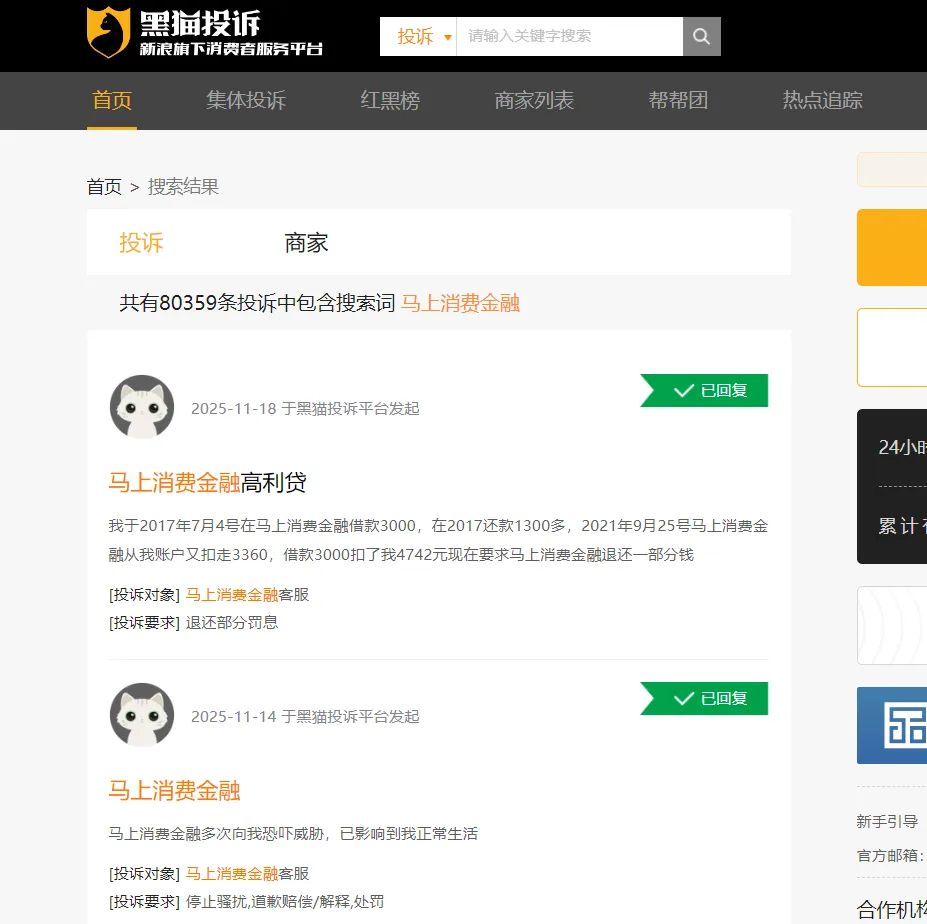

据黑猫投诉平台显示,截至目前,该平台与“马上消费金融”相关的投诉高达8万多条,投诉的问题主要集中在非法暴力催收、高利贷、侵犯个人隐私等方面。相关投诉显示,马上消费金融“安逸花”给部分在校学生发放年化利息36%的贷款,不仅远超24%的国家规定上限,而且该公司工作人员拒绝协商解决。

公开信息显示,马上消费金融2021年1月起开始接受上市辅导,但截至目前该公司仍没有递交上市材料。在上市辅导第一年,马上消费金融就被中国银保监会消费者权益保护局专题通报“侵害消费者合法权益”,通报指出该公司存在营销宣传夸大误导、产品定价管理不规范、学生贷款管理不规范、合作商管控不严、联合贷款管理不到位、不合规催收、消费者权益保护体制机制不完善等多项问题。

评论列表