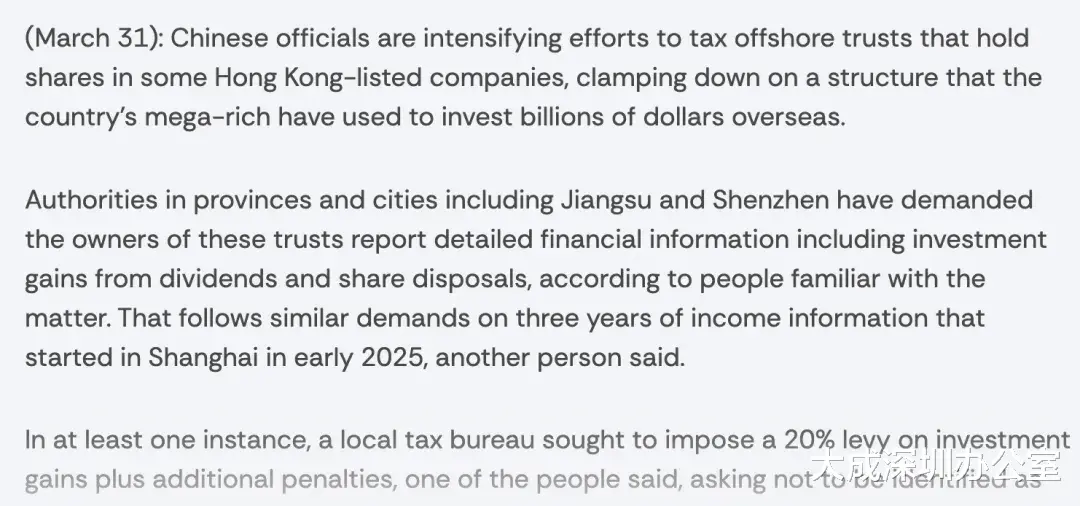

据彭博社报道,中国有关部门加大力度对持有香港上市公司股份的离岸信托征税,上海、深圳、江苏等地相关部门已要求这些信托的持有人申报详细信息,包括股息收入和股份处置收益,按20%对收益征税并附加滞纳金。

另外,2026年以来中国证监会在境外上市备案审查中,对自然堂、倍通数据、蔓迪国际等多家红筹模式企业的离岸信托接连发出穿透式问询:

自然堂

“关于信托安排:(1)请说明家族信托通过多层架构持有你公司股份的原因及合理性;(2)请结合信托契约具体条款说明你公司实际控制人所涉信托各当事人权利义务安排,并说明所有信托受益人具体信息,包括但不限于受益人、受益份额、与信托设立人的关系。”

蔓迪国际

“请说明控股股东上层信托所涉相关合约及资管安排的主要内容,包括但不限于信托的具体方式、信托管理权限、信托或资产管理费用、合同的期限及变更终止的条件、信托资产处理安排、合同签订的时间及其他特别条款、导致实际控制人在上市公司中拥有权益的股份变动的时间及方式等;请结合信托契约具体条款说明你公司实际控制人所涉信托各当事人权利义务安排,并说明所有信托受益人具体信息,包括但不限于受益人、受益份额、与信托设立人的关系。”

倍通数据

“请补充说明你公司股东上层信托所涉相关合约及资管安排的主要内容,包括但不限于信托的具体方式、信托管理权限、信托或资产管理费用、合同的期限及变更终止的条件、信托资产处理安排、合同签订的时间及其他特别条款、导致股东在上市公司中拥有权益的股份变动的时间及方式等;请结合信托契约具体条款说明股东所涉信托各当事人权利义务安排,并说明所有信托受益人具体信息,包括但不限于受益人、受益份额、与信托设立人的关系。”

不少红筹架构通过层层嵌套的股权架构,将境外产生的股息分红、股权转让收益等,沉淀在离岸信托里,由于信托的隐蔽性,规避了向税务机关申报纳税。随着近年反避税规则升级和监管加强,税务机关可通过各渠道获取信托收益信息。

自然堂离岸信托架构示例

根据自然堂全球控股有限公司(开曼公司,上市主体)招股书中关于家族信托注册成立的描述:于2024年3月及4月,直接离岸控股公司注册成立,各创始人BVI公司将其各自于本公司的股权转让予各直接离岸控股公司,最终以换取各直接离岸控股公司的1%股权。根据直接离岸控股公司各自的组织章程大纲及细则,直接离岸控股公司各自向创始人BVI公司各自配发的每股具表决权股份赋予彼等各自于直接离岸控股公司的股东大会或股东决议案的一票投票权,而向家族信托无表决权的BVI公司各自配发的直接离岸控股公司各自的无表决权股份则并无赋予彼等于直接离岸控股公司的任何股东大会上投票,或就任何股东决议案投票的权利。

Ying家族信托、Bin家族信托、Wei家族信托及Dan家族信托各自设立为全权信托,郑春颖先生为Ying家族信托的委托人及保护人,郑春彬先生为Bin家族信托的委托人及保护人,郑春威先生为Wei家族信托的委托人及保护人,郑小丹女士为Dan家族信托的委托人及保护人。Ying家族信托、Bin家族信托、Wei家族信托及Dan家族信托各自的受益人分别为Ying BVI、Bin BVI、Wei BVI及Dan BVI。Vistra Trust (Singapore) Pte. Limited为Ying家族信托、Bin家族信托、Wei家族信托及Dan家族信托各自的受托人。

问题1:信托收益免税吗?

《个人所得税法》第一条规定:“居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税”。但税法中没有明确信托税率,目前主要有两种观点:一是“税法空白”即不征税,或者说“税务递延”等明确征税再说;二是“实质课税”,已有税务机关要求离岸信托受益人按照“利息、股息、红利所得”适用20%的个人所得税纳税。

离岸信托即使设立在境外,只要受益人是中国税务居民,需要向中国税务机关缴税。信托常被宣传作避税工具,但信托并不当然免税,信托只是在最后一步“隐藏”受益人,随着CRS及其他全球反避税规则监管升级,过去隐藏方式有更多途径会被税局识别。

问题2:离岸信托收益信息如何被税务机关掌握?

以英属维尔京群岛(BVI)为例 ,BVI信托的高度保密性来源于法定豁免。根据BVI《登记注册法》(Registration and Records Act),所有BVI信托均免于注册,所有受托人均免于报告和备案要求,信托仍然是有关各方之间的私人协议,登记注册机关不予留存。离岸信托从设计上就是“私密的”,信托契约不公开,受托人负保密义务,受益人信息也无需对外披露。

BVI信托虽免于向本地政府部门注册,但其受托人作为CRS定义下的“金融机构”(Financial Institution),负有向税务机关报送信息的义务,比如信托由持牌受托人管理且主要进行投资、再投资或金融资产管理,可能被认定为CRS下的“投资实体”,进而属于“金融机构”;否则通常归为“消极非金融机构”,由开户银行承担报送义务。因此,信托的“保密”仅停留在私法层面,在CRS信息交换制度下,受益人信息早已被纳入报送和交换范围。

问题3:离岸信托设立应注意什么?

【受益人的税务居民身份】信托收益的纳税义务,取决于“受益人的税务居民身份”,而非信托设立地。受益人是中国税收居民,股息/利息/财产转让所得均需按20%缴纳个人所得税,无论收益是否汇回境内。受益人如果是香港税务居民,则无需就香港以外的收入纳税。

中国税务居民判定条件(符合其一):

①有住所(因户籍、家庭或经济利益关系在中国境内习惯性居住的个人);②无住所,在中国境内无住所但一个纳税年度内累计居住满183天的个人。

举例:王某持香港永居,每年居住在内地未超过183天,但是保留中国户籍、家庭成员在内地工作生活,属于在中国内地“有住所”,仍是中国内地税务居民。

理论上可通过“加比规则”中永久性住所、重要利益中心、习惯性居处、国籍来判定税籍,但实践中很难说服当局自己是另一低税区的单一税务居民。

需要注意的是,相比CRS1.0规则,CRS2.0(BVI、开曼群岛2026年1月1日实施、香港2027年1月1日起实施)并非择一报送,而是多重报送。账户持有人需如实申报全部税务居民辖区,金融机构需向所有相关税务辖区报送账户信息,杜绝选择性申报隐匿信息。

【信托受益人纳税节点】信托实际分配给受益人时,受益人就分配到的金额产生纳税义务。但需注意一种特殊情形:如果信托架构中存在通过信托控制的境外企业(BVI、开曼等负税低于12.5%的国家/地区),且无合理经营需要对利润不做分配。该境外企业可被税务机关认定为“受控外国企业(CFC)”,则依据中国税法将该境外企业未分配的利润“视同分配”给中国税务居民征税。

CFC规则的适用对象是“企业”,信托并不是“企业”,是否能直接穿透适用,存在较大解释空间。税务机关可通过实质重于形式的原则穿透信托。值得注意的是自然堂信托架构里的受益人是BVI公司而非家族成员(非直接中国税务居民),进一步操作留有空间。

随着CRS2.0和其他反避税规则推进,过去依赖信息差隐匿离岸信托收益已很难操作。唯有在合规框架下审慎安排,方能在穿透式监管下行稳致远。