文件编号:A578/0614

刊发时间:2025年12月8日

喜忧参半的澳大利亚能源形势

可再生超化石燃料但排放落后目标,电价不断上涨却计划关闭燃煤电站,世界第三大LNG出口国但面临进口,澳大利亚能源形势完全不同的两面。

王能全

虽是人口小国,但澳大利亚却是资源大国,尤其是能源资源,是世界上液化天然气和煤炭的主要生产和出口国,在全球能源市场拥有举足轻重的地位。但非常有意思的是,澳大利亚国内的能源形势与其在国际市场的地位却完全背离,国内能源价格大涨严重冲击着民众的生活,从而为研究一个国家政府能源政策的不同影响,提供了一个绝佳的样本。

可再生能源超化石燃料但排放落实后目标且政策大幅摇摆

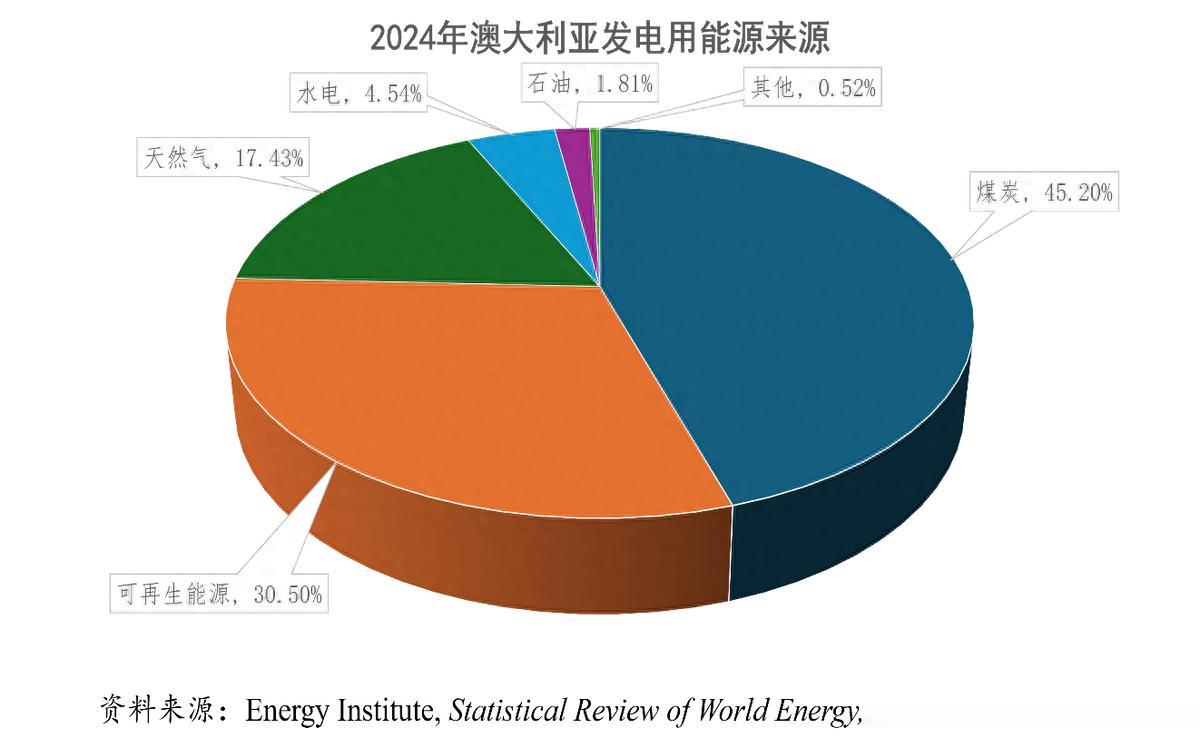

位于南半球的澳大利亚,拥有丰富的能源资源,是国际能源市场中的大国。2022年之前,澳大利亚一直是世界最大的煤炭出口国,2021年出口的煤炭占全球煤炭出口总量的28.68%。2020-2022年的三年里,澳大利亚是世界最大的液化天然气出口国。澳大利亚国内的能源消费,尤其是发电用能源来源,高度依赖以煤炭为主的化石燃料,2024年煤炭就占澳大利亚发电用能源来源的45.2%。

据路透社援引Ember的报道称,2025年10月,澳大利亚的风能和太阳能发电量超过了煤炭和天然气的发电量,这是澳大利亚非碳氢化合物的发电量首次超过了碳氢化合物。

数据显示,2025年10月,澳大利亚非碳氢化合物发电量达到9.88太瓦时,而煤和天然气发电量为9.82太瓦时。路透社援引Ember的数据报道称,这反映出在过去五年中,风能、太阳能和其他非碳氢化合物能源的发电量增长了77%,而同期煤炭和天然气的发电量下降了15%。

发电量的增加,是发电装机容量更大幅度增加的结果。早在2019年,澳大利亚就有32吉瓦的低碳发电能力,包括水电、风能和太阳能。截至2024年,这一数字增长了99%,达到63.5吉瓦。其中,大部分来自太阳能,在过去的十年中,澳大利亚太阳能以每年21%的速度增长,风电装机容量以每年13%的速度增长。

澳大利亚能源形势的这一里程碑式的变化,是历届政府努力让这个全球最大的煤炭生产国之一,走上净零排放道路的结果,他们的雄心壮志是加快逐步淘汰燃煤发电。2025年9月,执政的工党领导的澳大利亚政府设定了2035年的排放目标,这是到2050年实现净零排放的临时目标,即到2035年将排放量在2005年的基础上减少62-70%。安东尼·阿尔巴尼斯领导的内阁表示,这一目标雄心勃勃,可以实现,符合澳大利亚的国家利益。为了实现这一目标,澳大利亚将通过保障机制支持工业降低排放,建立一个以清洁能源为动力的更具弹性的经济,通过新车辆效率标准提供更多节能和零排放车辆的选择,并通过更便宜的家用电池计划帮助澳大利亚人加入清洁能源的转型。

目前,澳大利亚的碳排放量正在按照计划下降。不过,2025年11月27日,澳大利亚气候变化管理局发布的数字显示,该国2025年只有望从2005年的水平“仅”减少48%。

澳大利亚的脱碳努力影响了能源供应的可靠性,引发了强烈的反对。2025年11月 13日,澳大利亚保守的反对党自由党宣布,该党将放弃到2050年实现净零排放的目标,如果当选,将从该国的《气候变化法》中删除该目标。在2025年的大选中被工党击败的自由党,虽发誓要留在《巴黎协定》中,努力削减澳大利亚的碳排放量,但宣称不会为了实现净零排放而牺牲家庭的繁荣。

据美国广播公司的新闻报道,反对党领袖苏珊·莱伊说:“我们的减排目标永远不会以牺牲澳大利亚家庭为代价,这是指导我们做出每一个决定的原则。”莱伊补充说:“我们仍然致力于巴黎协议,我们也明确表示,制定长期目标不是我们的政策,但净零排放将是一个受欢迎的结果。”自2022年以来一直下台的自由党领导人决定,如果当选,自由党将废除2030年的临时目标。

澳大利亚是世界三大液化天然气出口国之一,也是煤炭的主要生产国。行业倡导者警告说,脱碳努力将损害澳大利亚一些最大的出口收入贡献行业,历届政府似乎已经认识到这一点,没有削减天然气的生产。事实上,就在2025年,工党政府批准了伍德赛德能源公司西北大陆架液化天然气项目的延期,该项目将使天然气生产持续到2070年。

不断上涨的电价但计划关闭全澳的燃煤电站

澳大利亚的生活成本较高,尤其是电价很高,是澳大利亚民众和到过澳大利亚人的基本共识。就在不断上涨的电价中,澳大利亚政府却在计划加速关闭主要发电来源的燃煤发电站。

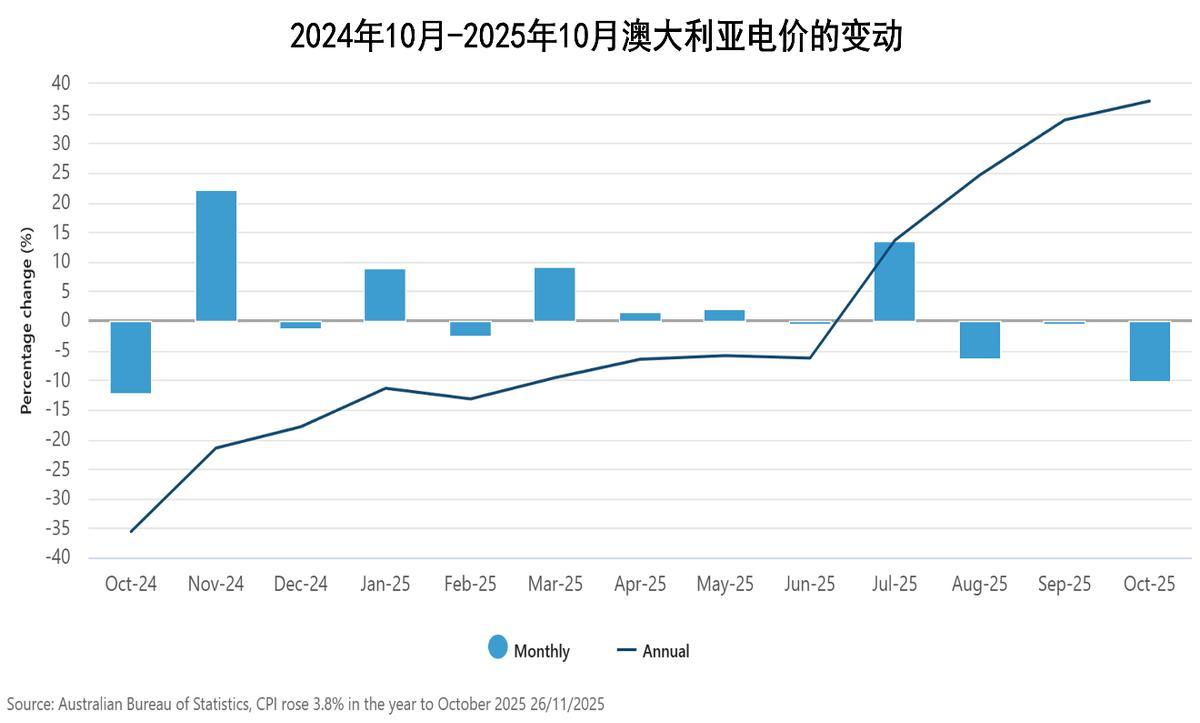

2025年5月中旬,澳大利亚能源市场运营商(Australian Energy Market Operator,AEMO)公布的数据显示,2025年第一季度,澳大利亚全国平均电力批发价格同比上涨了9%,澳南部各州电力批发价格大幅上涨,其中塔斯马尼亚州的电价飙升67%,南澳上涨了20%,维多利亚州则上涨了15%。

2025年8月29日,澳大利亚能源监管局(AER)发布报告,2025年4月、5月和6月澳大利亚全国电力市场(NEM)的能源价格超过每兆瓦时5000美元。2025年第二季度,30分钟能源批发价格超过每兆瓦时5000美元的次数为66次,其中新南威尔士州19次,昆士兰州8次,维多利亚州15次,南澳大利亚州15次,塔斯马尼亚州9次。相比之下,前一季度有11个高价位,2024年同期有19个高价位。

2025年11月26日,澳大利亚统计局发布数字称,在截至2025年10月的12个月内,澳大利亚的CPI上涨了3.8%。其中,在截至10月份的12个月中,电力成本上涨了37.1%,高于9月份的33.9%。

根据毕马威2025年11月份的报告,2025年第三季度澳大利亚消费者通胀反弹幅度超出了预期,一年来首次突破澳联储的目标区间,整体消费者通胀率同比跃升至3.2%,环比跃升至1.3%。通货膨胀的最大原因是电价的大幅度上涨,2025年以来,澳大利亚电价上涨了23.6%,其中第三季度上涨了9.0%。

此外,根据2025年9月17日澳大利亚当地媒体澳洲九号台的报道,最新的报告显示,澳洲家庭电费账单涨幅远超通胀水平,过去两年中电费涨幅比通胀率高出27.16%,给普通家庭带来了沉重的负担,家庭平均用电成本从2023年6月的0.361澳元/千瓦时,上涨至2025年6月的0.389澳元/千瓦时,电价上涨了7.63%,而同期作为通胀关键指标的消费者物价指数上涨了6%。从2025年7月1日起,基于澳大利亚能源监管局制定的新的默认市场报价(电价的法定上限价格),澳大利亚的电价再次上调,其中新州居民面临最大涨幅,高达9.7%,而昆州东南部地区的涨幅为3.7%,南澳的涨幅为3.2%。

燃煤发电,是澳大利亚的主要电力来源。根据英国能源研究所2025年6月发布的《世界能源统计评论》,2024年燃煤发电产生的电力占澳大利亚总发电量的45.2%。截至2025年6月,澳大利亚有19座燃煤发电站,主要位于新南威尔士州、昆士兰州、维多利亚州和西澳大利亚州。

在环境和气候问题的压力下,澳大利亚正在掀起关闭燃煤电站的热潮。澳大利亚能源市场运营商发布的报告认为,澳大利亚的燃煤电厂将在2038年全部关闭,比此前预期的提前了5年,期间的2034-2035年澳大利亚剩余的21吉瓦燃煤发电中有90%将退役,2038年全部退役。

澳大利亚昆士兰州是世界上煤炭储量最大的州之一,是澳大利亚最大的产煤州,截至2025年5月的12个月里,59个活跃的煤矿生产了2.24亿吨煤炭。煤炭是该州主要的经济驱动力,该州出口的煤炭占世界煤炭总量的八分之一。在截至2025年5月的12个月里,昆士兰州出口了价值300亿美元(458亿澳元)的发电和冶金用煤。就昆士兰州来说,其电力需求一半以上依赖煤炭。就是在这一背景下,2022年9月,当时的昆士兰州州长安娜斯塔西亚·帕拉什丘克(Annastacia Palaszczuk)宣布,到2035年“将不需要煤炭为我们的家庭供电”,并将建造“世界上最大的抽水机”,为昆州一半地区供电,以实现80%的能源为可再生能源的目标。

不过,与上一届州政府不同的是,昆士兰州新的政府2025年10月宣布,废除此前州政府做出的到2035年关闭所有燃煤电厂的决定,誓言采取一项明智而务实的计划来满足该州的能源需求。昆士兰州财政部长兼能源部长大卫·雅内茨基(David Janetzki)表示,昆士兰州政府公布了一份新的能源路线图,该路线图基于经济和工程,而不是意识形态。雅内茨基在一份声明中说:“前工党政府在2035年前关闭煤炭单位的意识形态决定,无论其状况如何,都被正式废除了。”“昆士兰州的燃煤发电机组是全国最年轻的,只要系统需要并得到市场的支持,州政府拥有的燃煤发电机组就会继续运行。”

在保留煤炭和天然气发电厂,以提供可靠和负担得起电力的同时,昆士兰州的新政府还表示,也为私营部门对可再生能源和公司项目的投资提供支持,新的能源路线图包括投资660万美元(1000万澳元)用于社区级电池,以实现更大的太阳能存储,帮助管理最小的系统负载。

全球液化天然气出口大国但很快面临进口的需要

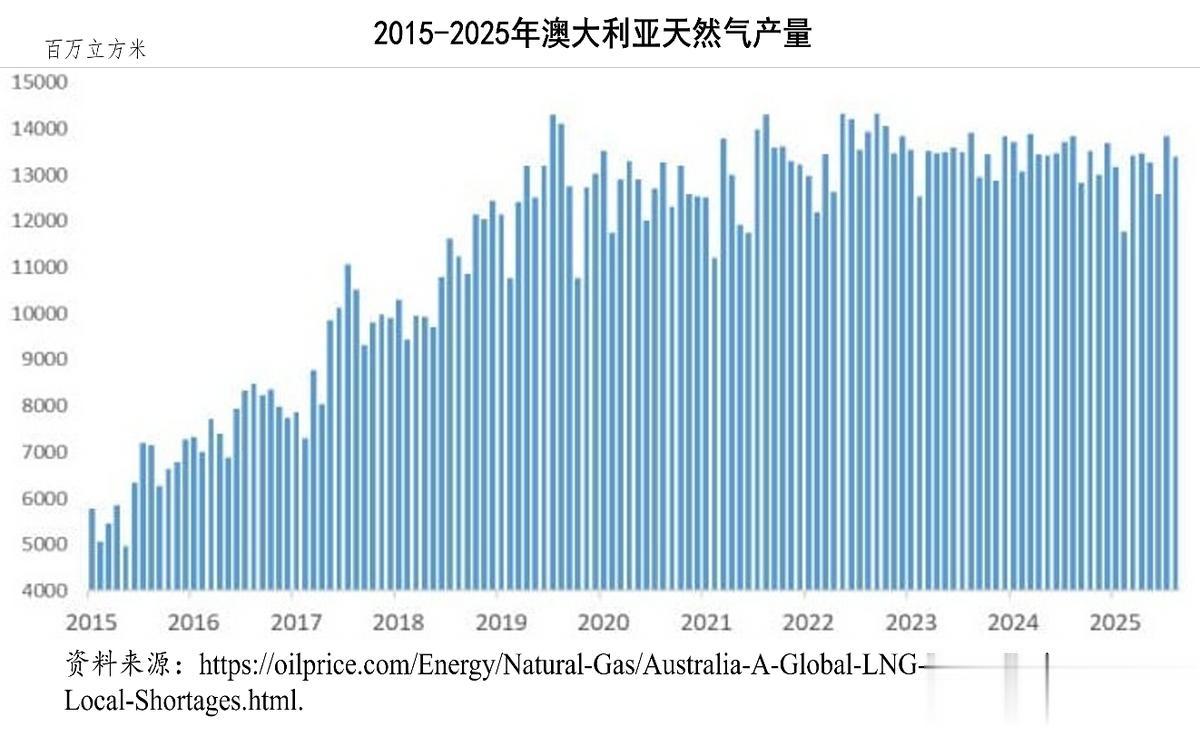

澳大利亚是世界第三大液化天然气出口国,但自2021年以来国内天然气产量已稳定在1300万立方米/月左右,国内勘探速度的急剧下降,导致其东部地区的天然气供应不足,经常受到价格飙升的影响,而监管障碍和环境反对正在阻碍新的投资,威胁到澳大利亚国内天然气生产的稳定和出口的承诺。行业专家娜塔莉亚·卡托纳(Natalia Katona),2025年11月22日在“石油价格”网站刊文认为,澳大利亚天然气市场面临着重大的政策抉择。

澳大利亚是世界第三大液化天然气出口国,仅次于卡塔尔和美国,但这一成功的基础正在动摇。2025年9月启动的旨在为达尔文液化天然气提供原料的巴罗萨项目,以及康菲石油公司11月在奥特韦盆地的钻探成功,都是受欢迎的头条新闻,但它们几乎无法抵消目前塑造澳大利亚天然气格局的更深层次的结构性失衡。大部分天然气的生产仍集中在西澳大利亚州和昆士兰州,远离依赖它的东南部人口中心,而新的发展难以跟上出口承诺和不断增长的国内天然气需求。与此同时,新的投资越来越受到监管收紧和严格环境要求的阻碍,使澳大利亚的长期天然气前景比其出口排名所显示的更为脆弱。

几十年来,勘探一直是澳大利亚最大的优势之一,自20世纪60年代以来,碳氢化合物的发现速度约为每年10亿桶石油当量,但2015年后这一趋势开始发生变化。海上勘探已经减少,现在几乎完全集中在西部和西北部,这些地区人口稀少,国内工业需求有限,但有直接通往亚洲的液化天然气设施。澳大利亚的地理位置加剧了这种不平衡,产量最高的盆地北卡纳文位于西海岸外,而近三分之二的人口和该国大部分工业负荷都位于东部,两者之间没有管道连接。因此,大多数新的海上油气发现,自动流入液化天然气出口工厂,而不是国内市场,加大了天然气产地和消费地之间的差距。这种结构性脱节,已成为澳大利亚能源系统的中心断层线,随着液化天然气出口的扩大,这种脱节变得更加严重。

最近的钻探活动显示出希望的曙光,但也凸显出近年来所做的工作是多么的少。自2023年以来的第一口海上油气勘探井,雪佛龙的Deep 1和Dino South 1,直到2025年5月才钻探完成。2025年11月,康菲石油公司与3D能源公司、韩国国家石油公司合作,在维多利亚省海岸附近的奥特韦盆地(距离坎贝尔港53公里,距离现有天然气生产井12公里)钻出了第一口井,这是一项政府资助的计划,旨在加强东南部的资源供应。仅仅两周后,即2025年11月17日,该公司宣布在两个目标储层(Waare A和Waare C)中发现了天然气,这是该地区四年来的首次发现,并计划在两个许可证上开采6口井。不过,潜在的产量和最终的资源采收率仍有待确定。

勘探活动减少的后果,在生产趋势中越来越明显。虽然2015年至2021年期间,澳大利亚天然气产量增加了一倍多,从每月约550万立方米增加到约1300万立方米,但此后一直处于稳定状态。在过去的4年里,澳大利亚天然气产量一直徘徊在平均1300万立方米/月左右,这表明如果没有新的勘探,该国天然气产量已经达到了一个停滞点,并有可能陷入结构性的衰退。

随着全国产量的持平,澳大利亚天然气系统的最薄弱点越来越多地出现在东海岸,即使当地供应未能跟上,那里的需求还在不断上升。东澳大利亚州的天然气系统,围绕昆士兰州的煤层气液化天然气工厂而建,这些工厂从国内市场获取天然气,并稳步地增加其使用量。当长期低价合同在2016年至2019年间到期时,国内天然气价格急剧上涨,并开始追踪亚洲地区液化天然气的净回值,即液化天然气出口商在海外可以获得的价格,减去再气化和运输成本。这种联系定义了澳大利亚的天然气市场形势:在昆士兰州、新南威尔士州和维多利亚州,天然气开始表现得像一种全球交易的商品,而不是当地定价的公用事业商品。每年冬天,天然气都会向南流动,但管网限制无法满足高峰时的需求,导致当地供应紧张和价格飙升。政府要求煤层气液化天然气出口商在向国外销售现货之前,向国内市场提供未签约的数量。东海岸的天然气价格上限为12澳元/吉焦,于2023年夏季推出,并延长至2033年,旨在保护消费者免受全球市场波动的影响。尽管上限价格有豁免,允许未开发的油田在“合理价格”机制下定价,但其结果是,在最需要投资的时候,价格信号被抑制了。

州级层面的环保反对,加剧了供应的压力。在新南威尔士州和维多利亚州,当地的阻力多年来一直阻止了新项目的开展。纳拉布里煤层气开发项目,可以满足新南威尔士州一半的天然气需求,在抗议、诉讼和政治摩擦中停滞了10年,最终在2020年获得批准。维多利亚州从2017年到2021年禁止陆上天然气勘探,并且禁止煤层气的开采,从而使得昆士兰州仍然是澳大利亚唯一生产煤层气的州。这种地理瓶颈,迫使澳大利亚天然气市场依赖于成本更高的南部盆地和长距离的州际流动,从而提高了天然气的价格,增加了冬季市场风险,并进一步收紧了供应。

与此同时,电力系统变得更加脆弱。2025年夏天,批发电价达到每兆瓦时107澳元,创十年新高,因为供应压力与老化的燃煤发电站相冲突,燃煤发电站仍占能源结构的65%左右。高需求期间的停电越来越普遍,加剧了天然气的短缺。

不稳定的监管环境,开始吓跑投资者。2025年9月,因监管风险、国内天然气市场的义务和环保的压力,阿布扎比国家石油公司放弃了以190亿美元收购桑托斯的计划。如果没有大量的外部投资,澳大利亚天然气生产商将面临停滞,无法履行国内承诺和国际合同条款的可能性越来越大。埃克森美孚已经暂停了最近的投资,理由是审批和财政环境的不可预测性。伍德赛德的西北大陆架扩建项目是澳大利亚最大的液化天然气出口设施,在经过六年多的审批后,该项目于2025年5月才获得临时的许可。

具有讽刺意味的是,澳大利亚可能很快就需要进口液化天然气,来稳定它曾经主导的市场。几个再气化项目正在推进之中,Squadron能源公司的肯布拉港码头,预计将于2026年年中开始运营。孚宝公司为其位于维多利亚州菲利普湾港的项目,收购了一个浮式储存和再气化装置,预计将于2029年开始进口。另外,四个液化进口码头,正在维多利亚州、南澳大利亚州和新南威尔士州建设之中。不过,浮式储存和再气化装置价格昂贵且稀缺,任何进口的液化天然气都将迫使澳大利亚国内天然气价格不仅要跟踪全球现货价格水平(经常性波动),还要跟踪运输和再气化的成本。

通过类似于东南海岸附近奥特韦盆地的勘探项目,扩大国内本地天然气的供应,仍然是成本最低、排放最低、最具战略意义的解决方案。不过,审批过程缓慢,监管义务繁重,投资者信心动摇。如果澳大利亚不能重新调整其政策,资本将转移到更受欢迎的司法管辖区。在明确了修订的海上边界之后,东帝汶已经在为2026年的新一轮勘探招标做准备,表明其有能力吸引澳大利亚似乎无法容纳的上游投资。

澳大利亚的天然气市场。正在进入决定性的阶段。十多年来,勘探活动的减少、监管干预的增加、环境的约束,以及基础设施的碎片化,使澳大利亚天然气市场走向了结构性的失衡。巴罗萨的初创企业和奥特韦的发现表明,新的天然气供应仍然是有可能的,但除非政策框架发生改变,否则这些孤立的成果,将无法阻止澳大利亚更严重的天然气短缺、更高的天然气价格和对投资者信心的侵蚀。澳大利亚,必须选择是保持一个拥有安全国内市场的全球液化天然气大国,还是让其天然气系统滑向长期脆弱的境地。