图片来源:中国证券业协会

公司5月25日IPO材料获上交所受理。本次发行区间为4375.43万股至9844.69万股,计划募资15.55亿元,对比2023年首轮申报10.33亿元募资额增加5.22亿元。保荐机构由中信证券更换为东吴证券,上市标准切换至第四套,预计最低市值要求从15亿元抬升至30亿元。

思必驰2007年成立,主打全栈对话式AI、端侧智能自研技术,依托“云+芯”布局,为智慧出行、智慧办公、智慧物联提供人机对话产品与方案。

营收远不及预期 近十亿累计未弥补亏损

营收层面,2023至2025年营收稳步抬升,分别实现5.39亿元、6.01亿元、6.88亿元。但对比前次申报时给出的2025年16.9亿元营收预测,实际完成率仅40.7%,业绩兑现力度大幅不及预期。盈利端尚未实现转正,三年归母净利润连续亏损,依次亏1.12亿元、1.40亿元、5699.66万元;扣非亏损分别为1.29亿元、1.75亿元、8429.45万元。剔除股份支付因素,2025年扣非亏损收窄至约4800万元。截至2025年末,合并报表未分配利润-9.89亿元,三年合计亏损3.88亿元,企业坦言上市后短期内仍难摆脱亏损,暂无现金分红能力。

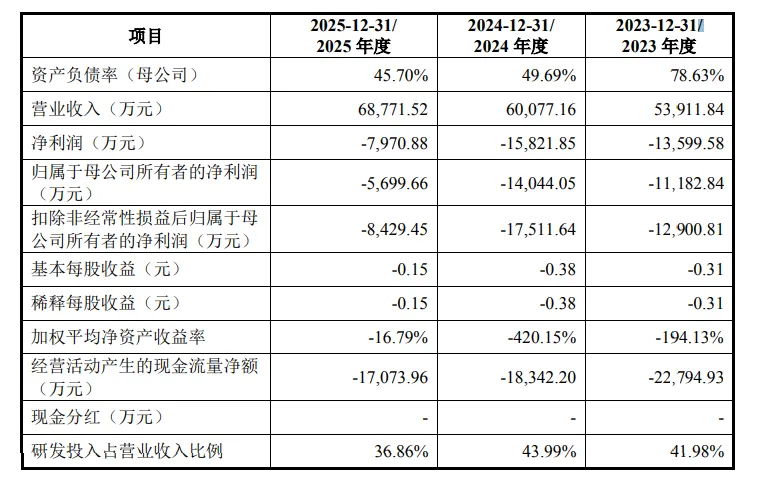

盈利质量存在分化,报告期主营业务毛利率逐年走高至63.24%,显著高于同行均值,公司解释系产品结构差异所致,后续毛利率或将随业务调整出现波动。智慧出行已是第一大收入板块,2025年创收2.76亿元,占总收入40.08%;目前公司车载语音装机量市占率22%位列行业第二,合作车型覆盖比亚迪、上汽、奔驰等近300款,累计装车量超2500万台。

资产与现金流压力突出。2025年末应收账款3.25亿元,同比增20.8%,占到流动资产44.42%,当年应收账款计提坏账准备合计3.63亿元。客户集中度小幅抬升,前五大客户营收占比由2023年27.71%升至29.17%,合作主体多为车企;2025年第一大客户变为投资方佳都科技,投资与业务合作绑定的关系引发市场顾虑。2023至2025年经营现金流持续净流出,三年累计流出5.82亿元;2025年末资产负债率达67.36%,资金周转压力持续凸显。

自研芯片大幅亏损 硬科技成色存疑

自研芯片是思必驰“云+芯”战略核心抓手,但盈利表现惨淡。旗下深聪半导体2025年营收3672.67万元,净亏损3196.85万元,净利率低至-87%。虽然全年AI语音芯片出货量突破6000万颗,但公司预判芯片业务短期难以扭亏。研发投入体量可观,三年累计投入7.44亿元,占总营收比重40.72%。不过技术自主度存在短板,核心算法依托开源框架,部分语音模型需要外部采购授权,三年技术采购、授权花费超8000万元。2023年首轮IPO被否,硬科技属性不足是关键症结;横向对比科大讯飞,思必驰在专利储备、营收体量上差距明显。

本次15.55亿元募资将投向AI软硬件一体化方案、智能终端升级、研发中心建设三大项目。估值层面分歧显现,2026年1月股权转让对应整体估值64.44亿元,以2025年营收测算市销率约9.4倍;同期科大讯飞市销率仅5至6倍区间,对比首轮申报15亿元估值增幅巨大。

股权结构分散实控人合计表决权三成

公司不存在单一控股股东,实际控制人为高某兴、俞某二人。两人直接持股分别为10.54%、7.28%,叠加一致行动协议间接持有15.30%表决权,合计掌控33.12%表决权。阿里系平台杭州灏月持股5.42%,完成发行后全体股东持股比例还将进一步稀释。

(本文仅梳理公开招股资料,不构成投资建议)

记者:贺小蕊

财经研究员:邓晓蕾