我自己开了上百场经营分析会,说实话,我最怕看到的场面,不是数据有多难,而是负责人上去把利润表从头念到尾:收入多少,成本多少,费用多少,最后利润多少,念完就坐下。

数据念完了,会也开完了,但问题该怎么解决没人知道。下次开会,同样的利润缺口还得再讨论一遍。

干了十多年财务总监,说句真心话:问题不出在数字上,而出在框架上。我们手里有全公司的数据,但缺一套让数据“说话”、能指向行动的思路。

今天,我想用最直白的话,跟你聊聊我这些年摸爬滚打总结出来的方法:怎么在经营分析会上,把利润这件事讲透、讲明白,最后能推动大家干活。

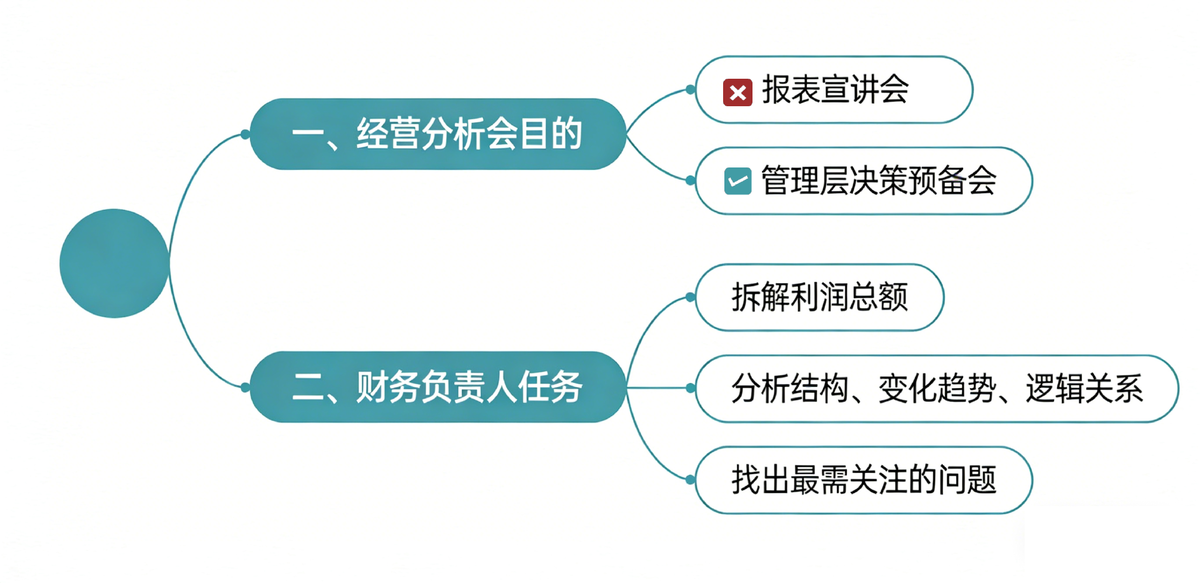

一、我们开会,到底是为了什么?很多公司的经营分析会,财务部门成了报表的朗读者。一个小时下来,数字过了一遍,但核心问题是什么,下一步怎么办,谁都没说清楚。

这十多年财务总监做下来,我一直和团队强调一个观点:经营分析会,不是报表宣讲会,它是公司管理层的决策预备会。利润表摆在这里,目的不是告诉老板上个月赚了多少钱,而是帮管理层看清:我们的经营到底在哪儿出了问题?风险可能藏在哪儿?接下来的策略要不要调、怎么调?

财务负责人的核心任务,就是从这张表里,找出那几个最值得、也最需要马上关注的问题。怎么找?别只盯着最下面那个利润总额的数字。你得把它拆开,看它的结构、变化趋势、数字之间的逻辑关系。

具体怎么操作?我习惯分三步走。这套方法不一定多高明,但很实在,每一步都有明确的目的,能让你的分析有逻辑、有重点。

第一步:先定调子——我们到底挣得怎么样?

会议开场必须开门见山,简单直接。用一张图或者一个简单的表格,直接把最核心的三个数亮出来:

本期实际的利润是多少?

跟这个月预算比,差了多少?

跟去年同期相比,是涨还是跌?

我一般会这样开场:

“各位,先看整体。这个月我们净利润是500万。比我们当初定的预算少了80万,只完成了86%。不过,跟去年这个月比起来,还是增长了10%。”

说完这,我会稍微停一下,让大家有个反应时间。然后接着说:

“这说明什么?——说明我们比去年有进步,但该完成的目标没完成。这80万的缺口,就是今天咱们开会要重点搞清楚的事。”

用过来人的经验告诉你,开场就要把这个问题旗帜鲜明地抛出来,所有人听着就有目标了。大家知道,今天不是光来听报告的,是来一起解决这“80万缺口”的。

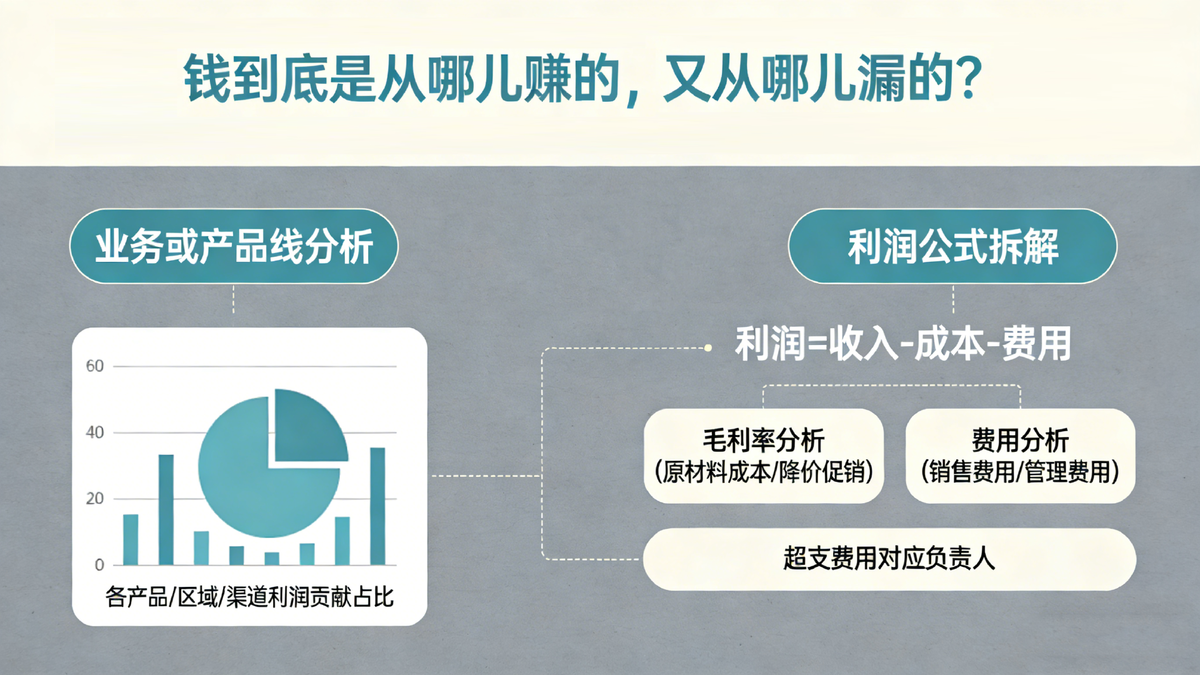

第二步:拆开来看——钱到底是从哪儿赚的,又从哪儿漏的?

这是最关键的一步,但很多人走到第一步就停了。大家都知道利润少了80万,然后就开始猜:是不是市场不行了?是不是成本涨了?猜来猜去,浪费时间。

这时候,你需要把利润的结构拆开。真正的分析,从这里才算开始。我主要看两个层面:

第一个层面,看业务或产品线。

拿出清晰直观的柱状图或饼图都行,直接展示每个产品、或者每个区域、每个渠道,各自贡献了多少利润,占多大比例。哪个是利润的主力,哪个是隐形的亏损来源,一目了然。

讲个真实案例。有一回,我们分析发现A产品收入占比30%,利润贡献居然是负的。收入这么高,怎么会亏钱?深入一查才明白:是为了冲收入,给A产品做了过度促销。折扣力度太大,卖一单亏一单,卖得越多亏得越多。

这个发现,直接叫停了当时的促销策略。如果不拆结构,这种问题永远发现不了。

第二个层面,看利润是怎么算出来的。

利润 = 收入-成本-费用。你要做的是把这个公式拆开,看主要矛盾在哪里。

先看毛利率。如果总利润少了,先看毛利。毛利率下降,是“增收不增利”的典型信号。这时你要追问了:毛利率下降,是因为原材料成本涨了,还是因为降价促销了?这是两个完全不同的问题,前者是采购的事,后者是销售的事。问对人,才能解对题。

再看费用。如果毛利没问题,那钱花在哪了?是销售费用超了?比如投了广告没效果,钱花出去收入没起来。还是管理费用高了?比如有什么一次性的大额支出,装修费、咨询费之类的。每一笔超标的费用,都要找到对应的负责人。

第三步:往深了想——这份利润健康吗?能持续吗?

分析完结构,基本知道问题出在哪个局部了。但还不够,还差最后一步——要看数字背后的业务实质,看潜在风险。这一步需要结合其他报表和业务数据。

我通常会这么说:

“综合来看,本月利润不达标的核心原因,是销售费用率失控。失控的根本,在于新上的推广渠道获客成本远高于预期,但转化率却没跟上。”

这个结论不是拍脑袋想的,是结合了业务数据得出来的。这就需要引入几个关键的指标来交叉验证。

第一个指标,利润的含金量。这要结合现金流量表看。账面上有500万利润,但钱收回来了吗?如果利润很高,但应收账款也大幅增加,说明很多利润只是账面数字,钱被客户压着没回来。看着好看,但公司账上没钱。这时,利润分析就要落到具体行动上:谁负责催款?什么时候能收回来?

第二个指标,利润的持续性。这要结合业务数据看。这次利润增长,是靠卖出了更多新产品,还是靠砍掉了下个月的研发预算?前者是在良性增长,后者——是在透支未来。如果是后者,必须在分析会上指出相应的风险。

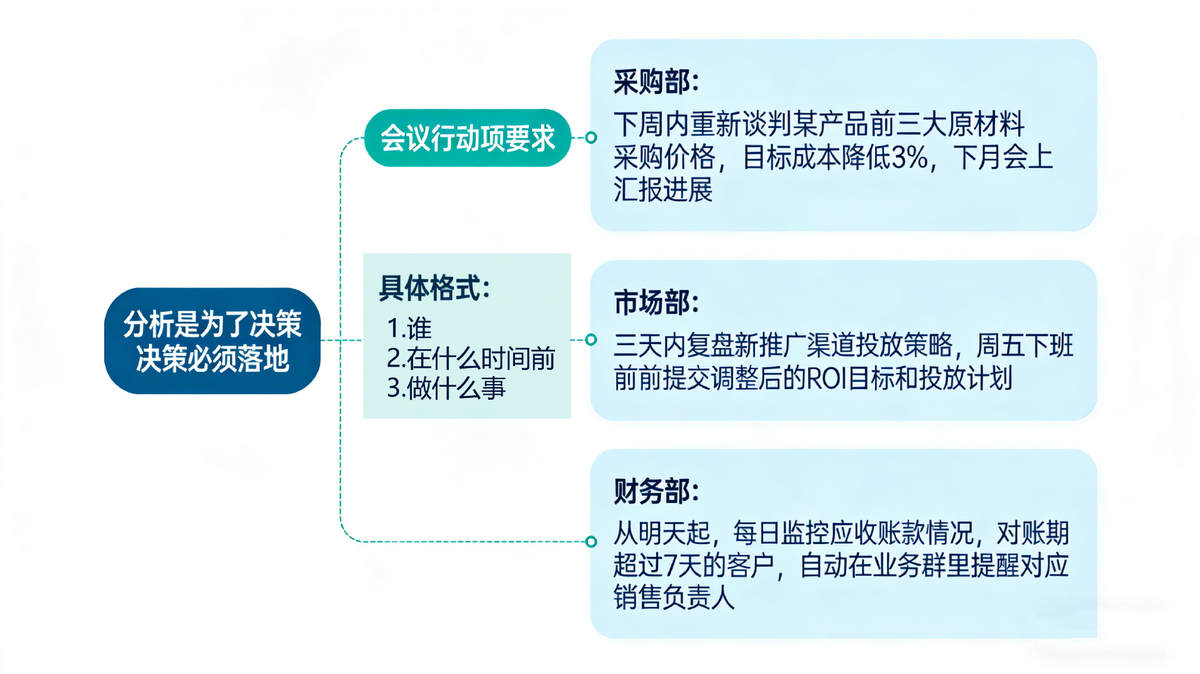

前面三步走完,算是把利润“讲清楚”了。但会议的目的达到了吗?没有。我一直强调,分析是为了决策,决策必须落地。所以,会议最后,一定要针对刚才分析出的问题,形成清清楚楚的行动项。

千万别说“我们要控制成本”、“我们要提升效率”这种空话。这种话说了等于没说。什么叫控制成本?控制哪项成本?谁来控制?什么时候完成?目标是多少?必须落到具体的事情上。

我建议就用“谁,在什么时间前,做什么事”这个格式。比如:

采购部:下周内重新谈判某产品前三大原材料采购价格,目标成本降低3%,下月会上汇报进展

市场部:三天内复盘新推广渠道投放策略,周五下班前提交调整后的ROI目标和投放计划

财务部:从明天起,每日监控应收账款情况,对账期超过7天的客户,自动在业务群里提醒对应销售负责人。

每一条都要清清楚楚。谁做什么、什么时候做完、做到什么标准。只有这样,经营分析会才有意义。

做了这么多年财务总监,开了上百场经营分析会,最后给你一句忠告吧:下次开经营分析会,第一个议题永远是回顾上次会议的“利润行动项”有没有完成。完成了怎么做的,没完成原因是什么,责任人要说明情况。

只有做到这点,你的团队才会真正重视你在会上讲的每一句话。因为大家知道——你不是在念报表,不是在走过场,你是在推着公司,做出更赚钱的决策。

简单来说,利润分析的目的,不是证明你有多懂数字,而是让公司因为你懂数字,少踩一个坑,多赚一笔钱。