本文梳理了全球芯片行业超170项值得关注的晶圆厂及产业设施投资、升级动态,具体如下:

全球半导体本土化布局重点进展

亚洲地区

台积电(TSMC):在中国台湾新增6座晶圆厂及先进封装厂以扩产,并推进全球多地布局;同时持续推进日本熊本先进制程晶圆厂建设。

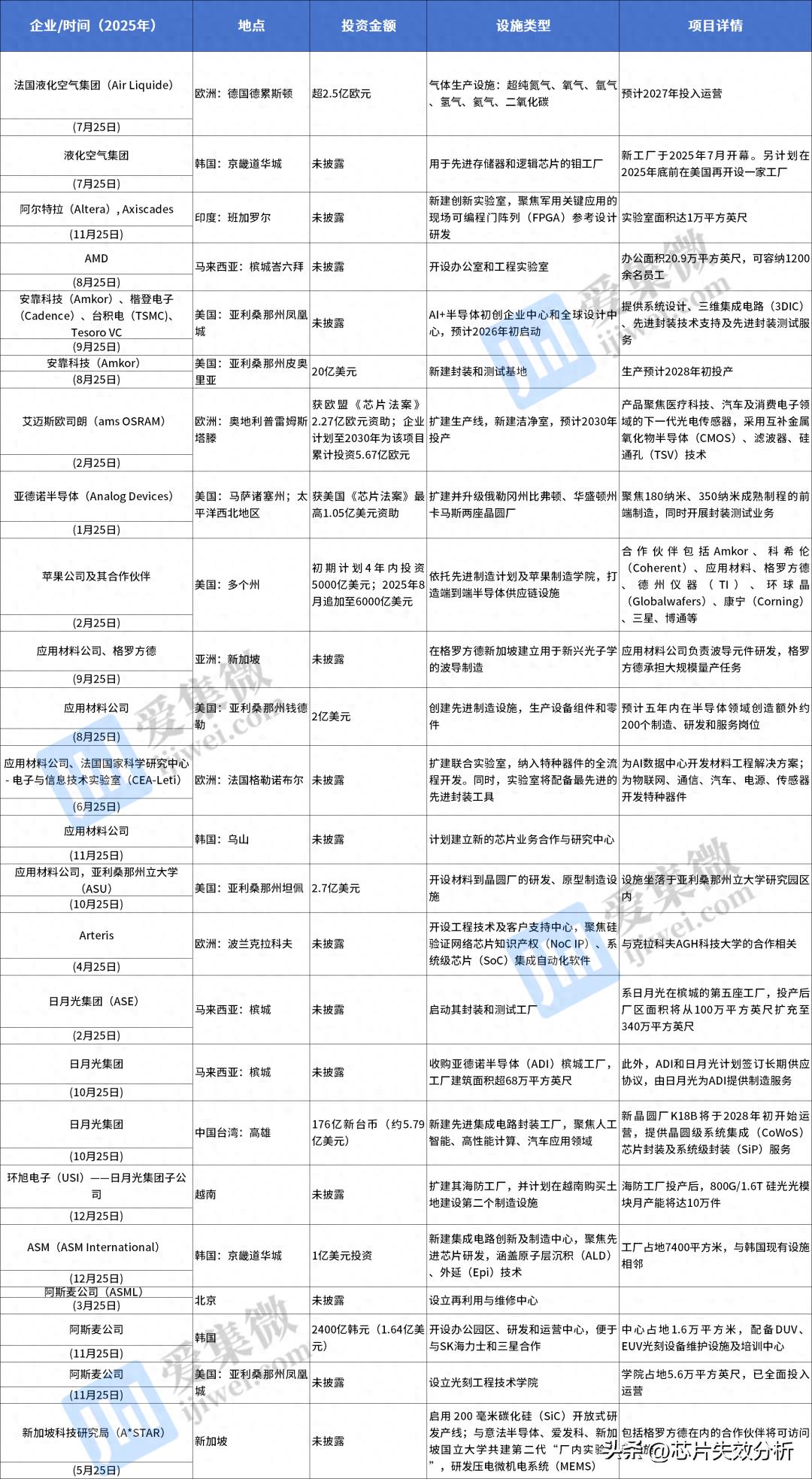

日月光集团(ASE):斥资5.786亿美元,在高雄市新建1座先进封装厂。

ASM:投资1.64亿美元在韩国建设新基地。

SK海力士:在龙仁半导体集群的总投资规模或达600万亿韩元(约合4070亿美元)。

美光(Micron):在日本政府支持下,兴建1座先进存储器晶圆厂;同时在美国追加晶圆厂投资300亿美元(基于此前投资),将在爱达荷州新建第二座存储器晶圆厂、扩建弗吉尼亚州晶圆厂,并推进纽约州1000亿美元超级晶圆厂建设。

Rapidus(日本高端芯片制造公司):在北海道新晶圆厂成功试产2nm GAA测试芯片。

印度:继2024年首批晶圆厂项目后,再度批准4座新晶圆厂建设计划,含SicSem在奥里萨邦落地的晶圆厂项目。

欧洲地区

欧盟:2025年初启动《芯片法案》框架下5条试点生产线,研发方向涵盖2nm制程、先进封装、光子学等;资助的捷克半导体中心正式投用;批准4.5亿欧元资金,支持安森美(onsemi)在捷克建设碳化硅功率器件晶圆厂。

艾迈斯欧司朗(AMS OSRAM):获得《芯片法案》资金,用于在奥地利建设晶圆厂。

德国政府:为英飞凌(Infineon)德累斯顿晶圆厂50亿欧元扩产项目提供10亿欧元财政支持;为格罗方德(GlobalFoundries)德累斯顿11亿欧元晶圆厂扩建计划注资4.95亿欧元。

比利时微电子研究中心(IMEC):在德国海尔布隆开设汽车Chiplet(芯粒)中心(欧盟“芯片联合伙伴关系”CHIPS JU核心合作伙伴);与德国巴登-符腾堡州政府联合推出先进芯片设计加速器计划(该州政府承诺支持弗劳恩霍夫协会牵头的Chiplet应用中心);与荷兰应用科学研究组织在荷兰开设光子学中心;布鲁塞尔落地1座欧盟资助的光子学中心。

美洲地区

美国:台积电追加投资1000亿美元;苹果投资5000亿美元;格罗方德投资160亿美元;德州仪器(TI)得克萨斯州谢尔曼市全新300毫米先进晶圆厂正式投产(属其600亿美元投资计划一部分,后续将有更多晶圆厂落地)。

加拿大:硅光子公司Ranovus向安大略省投资1亿美元,扩大渥太华光学器件晶圆厂规模。

投资布局不确定性案例

恩智浦(NXP):计划2027年关闭美国亚利桑那州钱德勒市氮化镓器件工厂。

格罗方德与意法半导体(STMicro):法国克罗勒合资晶圆厂项目停滞。

Wolfspeed:2024年取消德国萨尔州晶圆厂建设计划。

闪迪(SanDisk):叫停密歇根州弗林特市550亿美元晶圆厂投建计划。

高塔半导体(Tower Semiconductor):印度100亿美元项目搁置。

英特尔(Intel):美国俄亥俄州晶圆厂项目进度放缓,德国马格德堡、波兰晶圆厂项目取消;美国政府向其普通股投资89亿美元,收购9.9%股份,成为其最大股东之一,该投资资金来源于《芯片与科学法案》相关补贴及资助,且政府为被动持股,不享有董事会席位等权利。

美国《芯片法案》:变数与曙光并存

政策调整:特朗普政府在商务部设立“投资加速器”,监督《芯片法案》谈判,废除与Natcast公司74亿美元合同,改由美国国家标准与技术研究院(NIST)担任新运营商。

持股趋势:美国政府开始协商含持股条款的协议,除持有英特尔9.9%股份外,还包括:国防部与MP Materials签署供应协议后成为其最大股东;商务部以1.5亿美元拟议资金换取xLight公司1.5亿美元股权;国防部为Vulcan Elements提供6.2亿美元直接贷款、商务部提供5000万美元联邦激励资金,后者获得该公司5000万美元股权。

资助终止案例:NIST终止对北卡罗来纳州达勒姆市SMART USA研究所2.85亿美元资助;密歇根州政府委员会叫停对Hemlock Semiconductor超高纯多晶硅晶圆厂4000万美元资助,联邦政府承诺的3.25亿美元资助暂无最新消息。

行业观点:

(1)SEMI总裁兼CEO阿吉特·马诺查:担忧美国政府政策走向不明,呼吁政府与产业界达成共识;指出美国与亚洲制造业差距达数千亿美元、10-20年,《芯片法案1.0》500亿美元资金不足,需推行多版本法案;强调《芯片法案2.0》需关注材料、环境及能源危机,预计2030年IC收入突破1万亿美元、2040年超2万亿美元,增长由AI和量子技术驱动但能耗巨大。

(2)半导体研究公司(SRC)高级副总裁大卫·亨歇尔:对美国先进逻辑芯片、先进存储器、先进封装规模化本土量产持谨慎乐观;称2025年协同研发资源大幅增加,受AI驱动加速多领域技术突破,SRC已发布《微电子与先进封装技术路线图2.0》;担忧美国基础研究支持减少,或失去领导地位、导致人才外流及供应链受制于人;观察到3D异构集成、半导体制造数字孪生、教育与劳动力发展资源三大领域显著增长。

各区域发展态势

市场主导与突围:台积电主导先进芯片制造,韩国企业主导先进存储器研发,英特尔等企业加速突围。

西门子迈克尔·芒西:非美国企业持续在美国建厂(台积电、SK海力士等);中国大陆、印度为晶圆厂建设最密集地区,土地与资源具先天优势;欧洲本土化意愿及行动未减。

人才优势:亚洲人才储备突出,美国Mixel公司在越南岘港开设分支机构,吸纳混合信号设计人才(该领域人才培养难度高,需兼具模拟与数字领域经验)。

区域特色:印度、东南亚在芯片封装和先进制程研发领域实力突出,推动供应链分布式发展;德国巩固汽车半导体和特种材料领域地位;亚利桑那州行业、高校与政府合作超出预期,创新周期缩短,Brewer Science在此建立先进材料研发创新中心,攻关EUV光刻、晶圆键合等相关化学材料。

材料领域:隐忧与突破

突破方向:Brewer Science预计可持续材料与工艺集成领域将实现技术突破;仿生聚合物、增材制造功能性聚合物、先进高分子结构等新兴材料将快速发展(其与亚利桑那州立大学合作聚焦高性能、可持续性聚合物研发)。

核心隐忧:稀土材料供应为行业战略性担忧,全球稀土需求持续攀升,地缘政治加剧供应链多元化需求,2025年以来稀土主要品种价格大幅上涨,氧化镨、氧化钕年内涨幅超40%,供给收紧、新兴领域需求爆发是主要推手,中国为全球稀土产量第一(2024年占比69%)且开采指标增速放缓,海外供应亦受局势影响收紧;马诺查认为《芯片法案2.0》需重点解决材料问题。

应对建议:Brewer Science提出美国可通过开发本土稀土资源、与盟友强化关键材料合作降低风险。

AI基础设施与电力挑战

电力消耗:英飞凌托马斯·罗斯特克指出,AI数据中心耗电量已占全球2%,预计升至7%(相当于印度全国用电需求),发展模式难以为继。

自动化工厂电力难题:英飞凌部分全自动化“黑灯工厂”中,轮式机器人续航6小时,足式机器人仅3小时,制约自动化升级。

应对举措:西门子投资2.85亿美元,在得克萨斯州、加利福尼亚州建设两座电力产品制造厂,支撑AI数据中心及多领域电力需求。

芯片博弈:针锋相对的出口管制

管制态势:美国持续限制中国大陆获取高性能AI芯片,中国大陆以稀土出口管制反制(稀土为半导体制造关键原料)。

管制效果(乔治敦大学雅各布·费尔德戈伊斯):难以遏制中国大陆AI驱动的现代化进程,但可能限制其大语言模型带来的经济变革效益;全球供应链中,各国难以实现全制程芯片本土制造。

设备研发态势:中国大陆半导体制造设备研发不均衡,沉积、蚀刻、离子注入设备市场份额增长5%-10%,光刻设备进展缓慢(i线光刻市场份额小幅提升),DUV、EUV光刻设备本土化研发尚未显现市场成果。

行业展望

SEMI马诺查表示,未来几年AI仍为主旋律,量子技术逐步崛起;下一个产业融合风口将是医疗保健领域,半导体将助力提升健康水平、延长寿命;看好人形机器人领域发展,预计5年后爆发,尤其在养老领域潜力巨大,而人形机器人的发展也将进一步带动稀土永磁等相关材料需求增长。

来源:编辑部半导体封测

半导体工程师

半导体行业动态,半导体经验分享,半导体成果交流,半导体信息发布。半导体培训/会议/活动,半导体社群,半导体从业者职业规划,芯片工程师成长历程。