市场目光纷纷聚焦AI算力服务器赛道,扎堆关注芯片、存储、光模块、液冷等热门核心部件,却极少有人留意到AI服务器中还有一些至关重要的细分元器件。本文将根据宏达电子2025年年报及2026年一季报数据,深度分析这家“钽电容为基本盘、多品类协同驱动”的龙头企业的业绩表现与投资价值。

一、2025年年报分析

钽电容器是宏达电子发展最早的业务。宏达电子在传统金属封装钽电容基础上持续拓展,陆续推出高能混合钽电容器、高分子钽电容器等新一代产品,率先开拓相关品类市场并实现大规模量产,产品技术与市场份额均位居国内领先水平,是国内钽电容龙头企业之一。

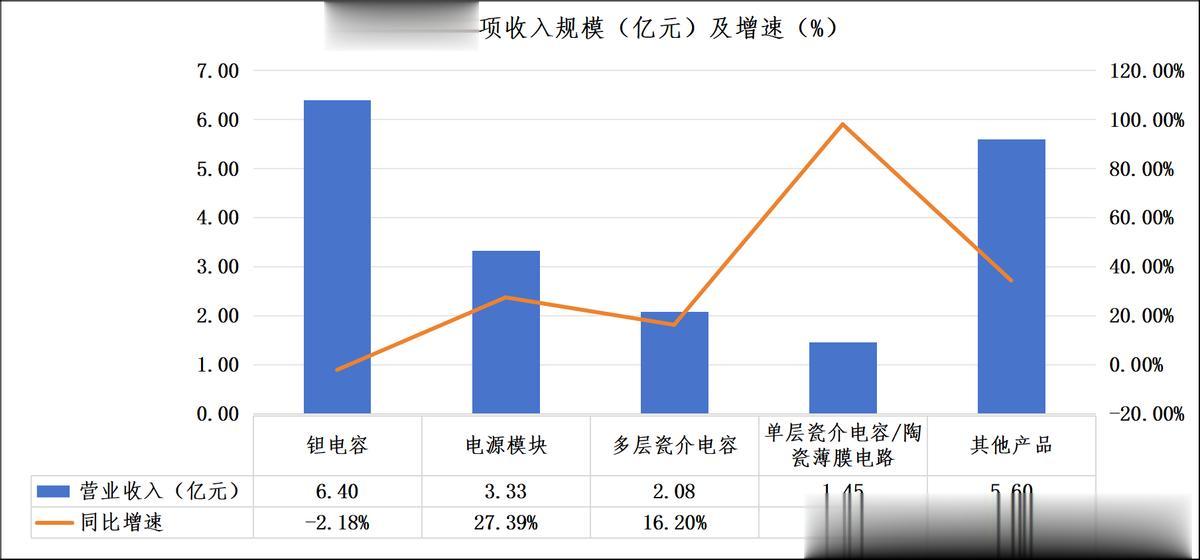

依托钽电容业务积累的广泛市场基础,宏达电子自2014年起布局陶瓷电容、电感、电源模块等非钽产品业务。宏达电子非钽业务战略推进成效显著,2025年度非钽业务销售收入占比66.07%,营收规模已大幅超越钽电容业务。从具体产品维度看,电源模块实现营收3.33亿元,同比增长27.39%;多层瓷介电容实现营收2.08亿元,同比增长16.20%;单层瓷介电容及陶瓷薄膜电路业务营收1.45亿元,同比增速高达97.99%,成为公司增长最快的品类;传统钽电容业务实现营收6.40亿元,同比微降2.18%,虽仍是公司最大单品,但增速已放缓,业务重心向高成长性的非钽品类转移的趋势明确。

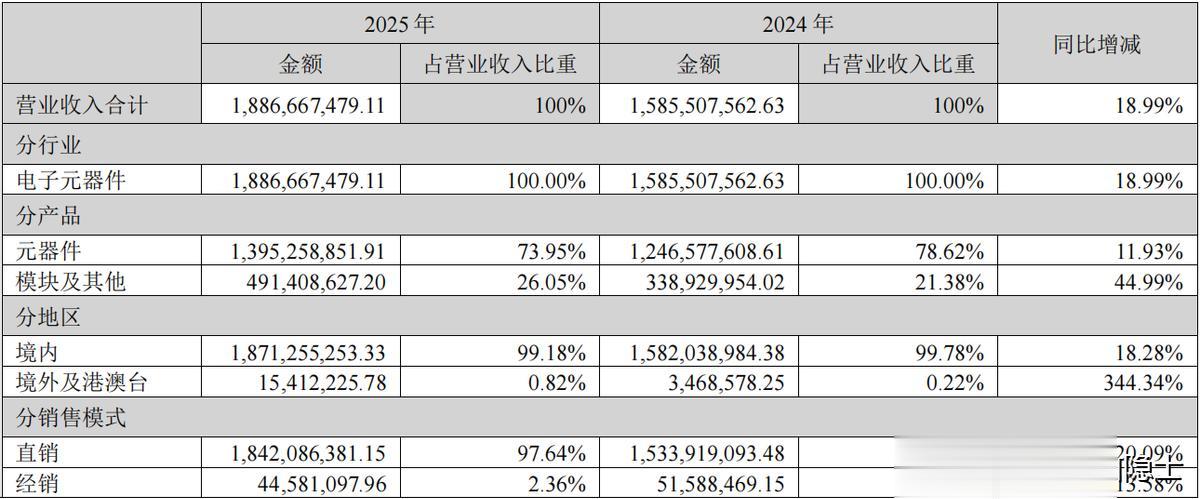

根据宏达电子2025年年报,宏达电子全年电子元器件业务营收18.87亿元,同比增长18.99%。其中,元器件业务(钽电容,多层瓷介电容,其他产品)实现营收13.95亿元,同比增长11.93%,占比73.95%;模块及其他业务(电源模块,单层瓷介电容/陶瓷薄膜电路)营收4.91亿元,同比大增44.99%,占比提升至26.05%,成为拉动整体增长的核心增量。

从增速维度看,在传统高可靠市场之外,人工智能算力、光通信、商业航天等新兴产业的蓬勃发展,为电子产业带来强劲增量需求。2025年,宏达电子民品业务实现营业收入3.40亿元,同比增长58.86%。其中,民品钽电容收入1.05亿元,同比增长11.70%;子公司宏达恒芯主营的单层陶瓷电容、陶瓷薄膜电路等产品民品端收入达1.20亿元,同比大增95.22%。

境外业务虽基数较低,但同比增速高达344.34%,反映出宏达电子海外市场拓展已取得阶段性成效;经销渠道收入同比下滑13.58%,则体现宏达电子主动收缩低毛利经销业务,推动渠道结构向高毛利直销模式优化。

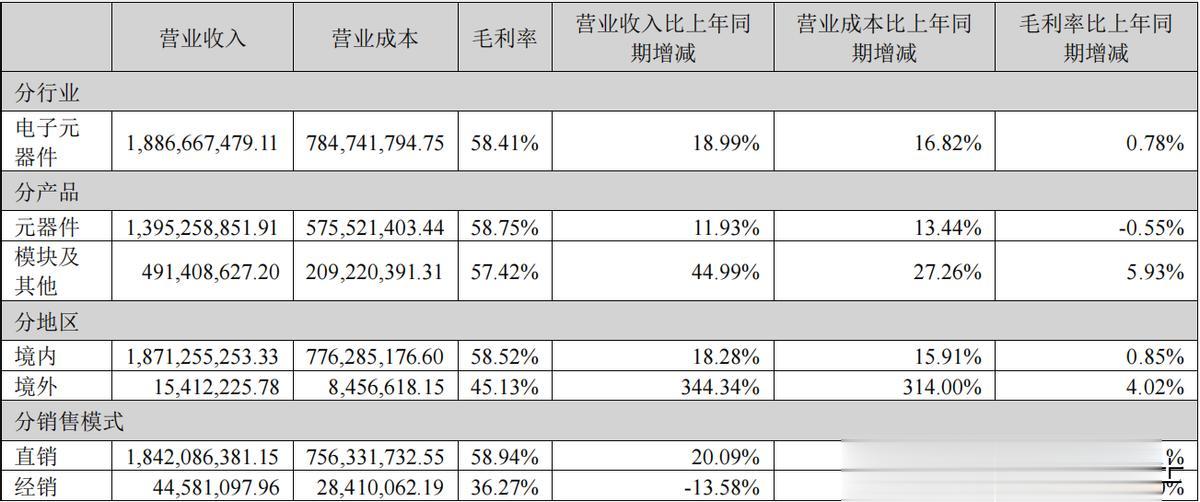

盈利能力方面,宏达电子2025年整体毛利率达58.41%,同比提升0.78个百分点,维持行业高位水平。其中,模块及其他业务毛利率同比提升5.93个百分点至57.42%;境内业务毛利率提升0.85个百分点至58.52%,为整体利润提供稳定支撑。

整体来看,公司不仅实现了规模的稳健扩张,同时通过产品结构升级与渠道优化,推动盈利水平持续向好。

二、2026年一季度报分析

2026年一季度,宏达电子延续了2025年的增长态势(收入增速18.99%,归母净利润增速43.67%),实现单季度营业收入3.67亿元,同比增长11.68%,收入端保持稳健扩张。在营收规模稳步增长的同时,公司盈利端表现更为亮眼,归母净利润达9393.87万元,同比大幅增长70.77%,显著跑赢营收增速,体现出公司盈利质量的持续提升。

扣非归母净利润的增速更为突出,同比增长90.33%至7949.07万元,表明公司利润增长主要来自主营业务,非经常性损益的扰动较小,核心盈利能力得到显著增强。这一趋势延续了2025年全年的特征,即通过产品结构优化、高毛利订单占比提升以及成本控制,推动利润率持续改善。

2026年一季度,宏达电子盈利端表现亮眼,毛利率提升至60.0%,创下近五个季度新高;净利率同步攀升至31.0%,为2025年二季度以来的次高水平。毛利率的改善,主要受益于高毛利的新兴赛道产品占比提升、规模效应下成本管控优化,整体盈利韧性持续增强。

净利率方面,一季度较2025年四季度的19.0%提升12个百分点,环比改善显著,体现出公司在期间费用管控、产品结构优化上的成效,盈利质量得到实质性提升。整体来看,公司盈利增速显著快于收入增速,高附加值业务的利润贡献正在逐步释放。

整体来看,一季度业绩数据印证了公司在新兴赛道的布局成效,高成长性业务正逐步释放利润贡献,推动公司从“规模增长”向“质量增长”转型,为全年业绩奠定了坚实基础。

三、小结

截至2026年4月30日,宏达电子市盈率(TTM)为46倍,与2025年全年43.67%的净利润增速基本匹配,PEG约为1倍,估值处于合理区间。但从2026年一季度70.77%的净利润增速来看,当前估值对应的PEG水平显著低于1,一定程度上反映出市场尚未充分定价公司的业绩弹性,其成长性或存在被低估的可能。

横向对比来看,宏达电子当前估值优势进一步凸显。截至4月30日,东方钽业市盈率(TTM)高达90.35倍,而宏达电子TTM市盈率为46倍,不足前者的一半。结合业绩增速来看,公司2025年全年净利润增速达43.67%,2026年一季度更是同比增长70.77%,显著高于行业平均水平,当前估值与高成长预期的匹配度,相较同行更具性价比。