一、AI大爆发背后,藏着一个你没注意到的核心赛道

最近几年AI大模型、算力集群火得一塌糊涂,大家都在盯着芯片、服务器这些“显眼包”,却很少有人注意到,支撑AI跑起来的,其实是一个特别关键的隐形赛道——光模块。

你可能没听过它的名字,但每天用的5G网络、云服务、AI训练,全靠它撑着。简单说,光模块就是连接“电世界”和“光世界”的翻译官,没有它,海量数据根本没法在光纤里高速传输,AI大模型训练、数据中心运转全得停摆。

二、光模块到底是什么?为啥说它是“翻译官”?

很多人对光模块的印象,就是一个小小的插在设备上的零件,根本不知道它干嘛用的。其实它的作用特别好懂,就像一座桥、一个翻译官。

我们平时用的服务器、交换机,处理的都是电信号;而光纤里传输的,是光信号。这两种信号没法直接对话,就像一个说中文、一个说英文,必须有个翻译官在中间转换。光模块,就是干这个活的。

发送端,它把设备输出的电信号,转换成光信号,耦合进光纤里高速传输;接收端,再把光纤里传过来的光信号,还原成电信号,给设备处理。就这么一收一发,海量数据才能在光纤里跑起来,而且速度快、损耗低、抗干扰。

它的核心价值,说白了就两点:

一是让海量数据能高速、低耗传输,没有它,AI大模型训练需要的超大带宽根本满足不了;

二是连接电世界和光世界,是光纤通信系统里绝对的核心器件,缺了它,整个通信网络都转不起来。

别看它个头小,里面的门道可不少。一个光模块,核心由5部分组成:

- 光发射组件(TOSA):里面有激光器芯片,负责把电信号转成光信号,相当于“嘴巴”;

- 光接收组件(ROSA):里面有光探测二极管,负责把光信号转成电信号,相当于“耳朵”;

- 功能电路:包括驱动芯片、DSP芯片这些,负责信号处理,相当于“大脑”;

- 光接口和电接口:用来和光纤、设备连接,相当于“手脚”;

- 外壳和PCB板:提供支撑、散热,相当于“身体”。

这几个部分缺一不可,每一个环节的技术,都直接影响光模块的性能。

三、光模块产业链全景:上中下游分别是谁?普通人怎么看?

光模块不是一个孤立的产品,而是一整条完整的产业链,从上游的元器件,到中游的制造,再到下游的应用,环环相扣。咱们一个个说,用大白话讲明白每个环节是干嘛的,谁在里面说了算。

1. 上游:核心元器件,决定性能上限

上游是光模块的“心脏”和“大脑”,技术壁垒最高,成本占比也最大,直接决定了光模块的性能上限。

核心就是三类东西:

- 光芯片:光模块的心脏,成本占比能到40%-60%,就是刚才说的激光器芯片、探测器芯片。短距离的用VCSEL,中长距离的用DFB、EML,25G以上的高速率,以前基本是海外主导,现在国内厂商在加速追赶。

- 电芯片:光模块的大脑,负责信号处理,比如DSP、CDR这些高速核心芯片,高端市场以前基本是博通这些美企垄断,是国产替代的关键瓶颈,中低速的已经基本国产化了。

- 光无源器件和材料:比如隔离器、透镜、光纤、PCB板这些,国内厂商在这块已经具备全球竞争力了,技术成熟,成本也低。

上游的核心逻辑,就是技术壁垒高,谁能搞定高速光芯片、电芯片,谁就能掌握主动权。现在国内厂商在中低端已经做得很好了,高端还在加速国产替代,这也是接下来几年的大机会。

2. 中游:光模块制造,中国厂商全球主导

中游就是把上游的元器件,设计、封装、测试成最终的光模块产品。这个环节属于劳动和资本密集型,技术壁垒相对上游低一些,但拼的是规模、成本、响应速度。

根据LightCounting的数据,2024年全球光模块TOP10供应商里,中国厂商占了7席,基本是全球主导的地位。核心玩家就是中际旭创、新易盛、光迅科技这几家,还有华工科技、天孚通信这些第二梯队的厂商。

中国厂商能主导,核心就是四个优势:

- 规模效应:产能大,能接全球的大订单;

- 成本控制:供应链完善,成本比海外厂商低很多;

- 快速响应:能快速适配客户的需求,迭代产品;

- 深度绑定:和全球云厂商、电信运营商深度绑定,订单稳定。

中游是普通人最熟悉的环节,也是A股相关上市公司最多的环节,很多人买光模块相关的股票,基本都是买中游的制造厂商。

3. 下游:需求爆发的源头,AI是最大驱动力

下游就是光模块的应用场景,也是需求的源头,决定了整个行业的景气度。主要分三大块:

- 数通市场:包括数据中心、云计算、AI算力集群,这是现在光模块需求爆发的核心驱动力。尤其是AI大模型训练,对带宽的需求是传统机房的好几倍,直接带火了800G、1.6T光模块的需求,是现在最火的方向。

- 电信市场:包括5G基站、光纤宽带、骨干网传输,需求相对稳定,主要靠电信运营商的资本开支驱动,是光模块的传统基本盘。

- 其他新兴应用:比如智能驾驶、医疗设备、航空航天这些,还在拓展阶段,未来有增长空间,但目前占比不高。

下游的核心逻辑,就是AI算力需求爆发,直接给光模块带来了巨大的增量,这也是为什么光模块最近几年这么火的根本原因。

四、技术演进:光模块的升级方向,普通人怎么看懂?

光模块行业,一直是为“更快、更省”而生的,技术一直在迭代,核心就是两个方向:速率越来越高,成本越来越低。

1. 速率升级:从400G到1.6T,越跑越快

光模块的速率,是最直观的升级方向。现在800G是AI数通市场的主流,大规模放量;2025年开始,1.6T会商用,是英伟达下一代的标配,用的是单波200G技术;再往后,3.2T及以上的也在研发中,已经有厂商发布了相关模块。

速率越高,能承载的数据量越大,越能满足AI算力的需求,弹性也越大,但技术门槛也越高。

2. 封装变革:追求更高密度、更低功耗

除了速率,封装技术也在不断升级,核心就是为了更高密度、更低功耗。

- 传统的QSFP-DD/OSFP,通过增加通道提升带宽,支持800G/1.6T;

- LPO(线性驱动可插拔),去掉了DSP芯片,功耗能降一半左右,成本也降一些,适合短距离互联;

- CPO(共封装光学),把光引擎和交换芯片共封装,缩短信号路径,功耗降很多,集成度更高,是未来的高端方向,预计2027年开始渗透;

- 还有NPO(近封装光学)、XPO(超高密度可插拔)这些新兴方案,都是为了解决高密度、高散热的问题,不同场景有不同的优势。

封装技术的升级,本质是为了适配更高的速率,降低功耗和成本,也是厂商技术实力的体现。

3. 向上向下发散:怎么判断方向?

和均线粘合类似,光模块的技术方向也分两种:

- 向上发散:就是速率提升、封装升级,代表行业向上,需求爆发,是机会;

- 向下发散:就是技术迭代不及预期,需求下滑,是风险。

普通人不用搞懂太复杂的技术,只要记住:速率越高、封装越先进,代表技术越新,弹性越大,但风险也越高;传统速率的,更稳,适合保守型。

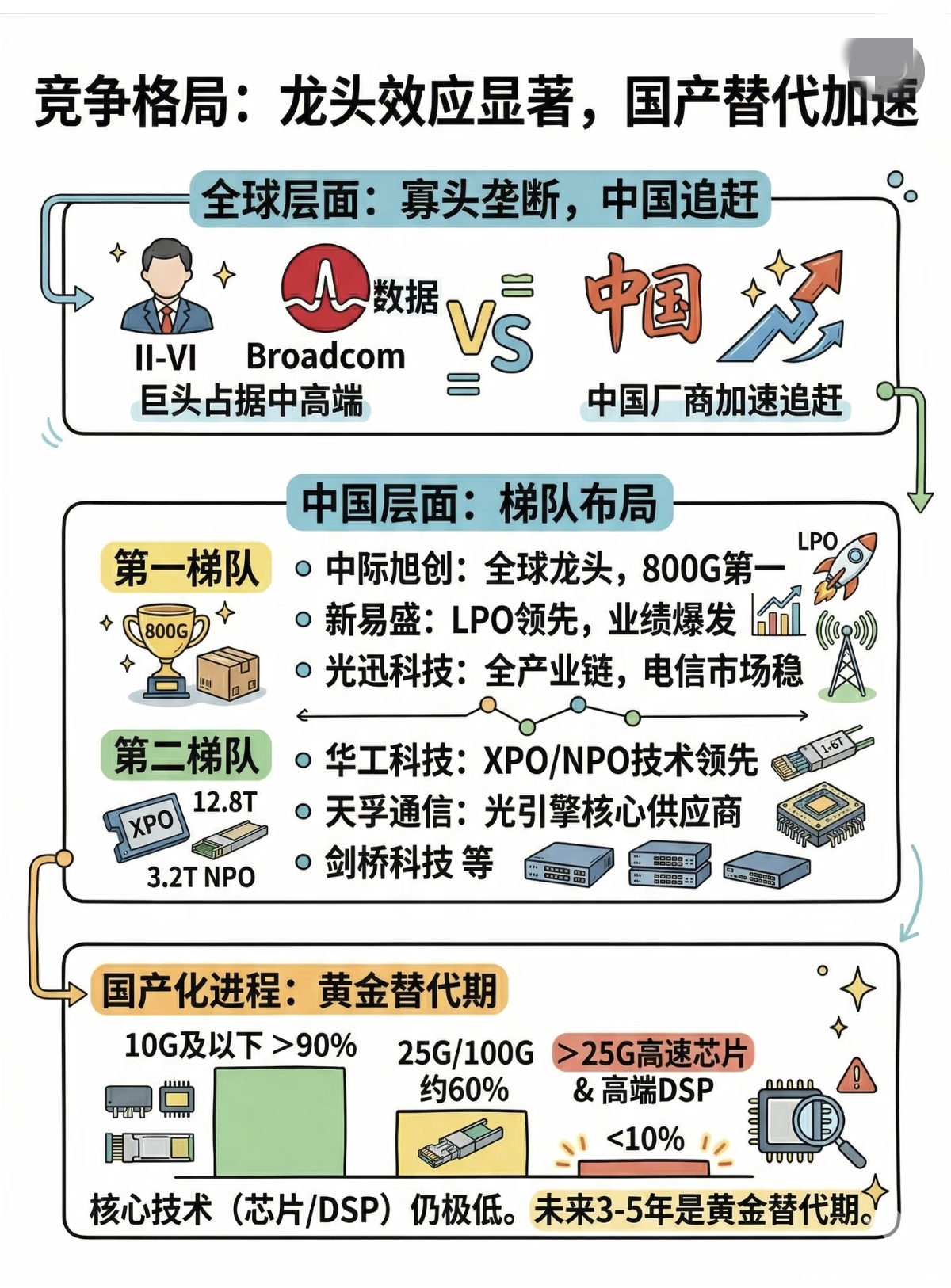

五、竞争格局:全球寡头垄断,国产替代加速

光模块行业的竞争格局,很有意思,全球层面是寡头垄断,中国厂商在加速追赶;国内层面是梯队布局,龙头效应明显。

1. 全球层面:海外巨头占中高端,中国厂商追赶

全球中高端光模块市场,以前基本是II-VI、博通这些海外巨头垄断,尤其是高速率、高端DSP芯片这些,海外厂商优势明显。但最近几年,中国厂商在800G、1.6T这些领域快速追赶,已经在全球市场占据了主导地位,尤其是数通市场,中国厂商的份额越来越高。

2. 国内层面:梯队分明,龙头效应显著

国内光模块厂商,基本分两个梯队:

- 第一梯队:中际旭创(全球龙头,800G全球第一)、新易盛(LPO技术领先)、光迅科技(全产业链,电信市场稳),这几家是全球TOP10里的常客,规模大、技术强、订单稳;

- 第二梯队:华工科技(XPO/NPO技术领先)、天孚通信(光引擎核心供应商)、剑桥科技等,在细分领域有优势,增速快,弹性大。

3. 国产替代:黄金机遇期

现在光模块的国产化,呈现很明显的梯度:10G及以下的,国产化率超过90%;25G/100G的,大概60%;但25G以上的高速芯片、高端DSP,国产化率还不到10%,是明显的短板。

未来3-5年,就是国产替代的黄金机遇期,谁能在高速光芯片、电芯片上实现突破,谁就能掌握主动权,这也是接下来行业的核心看点。

六、给普通人的启示:怎么看光模块赛道的机会?

很多人觉得光模块是高科技赛道,普通人看不懂,没法参与。其实不是,结合产业链和竞争格局,给普通人几个实用的思路,看完就能用。

1. 先分环节,再选方向,不瞎买

不用研究复杂的技术,只需要分清楚环节:

- 上游:技术壁垒高,弹性大,但风险也高,适合对行业有研究的人;

- 中游:中国厂商全球主导,业绩确定性高,适合大多数普通人,尤其是龙头厂商;

- 下游:应用场景,看AI、电信的需求,适合做行业配置。

如果行研不多,优先选中游的龙头厂商,稳;懂行业的,可以选上游有技术突破的厂商,弹性大。

2. 看技术方向,不追落后产能

光模块技术迭代快,不要买落后产能的标的,重点看800G放量、1.6T商用、CPO/LPO这些新技术方向,这些是未来的增长点。

3. 看国产替代进度,抓替代机会

重点关注在高速光芯片、电芯片上有突破的厂商,国产替代是接下来几年的大趋势,谁能突破,谁就有大机会。

4. 不追高,分批布局,控制仓位

光模块弹性大,波动也大,不要一把梭哈。分批建仓,越跌越买,控制仓位,避免因波动导致大幅亏损。

七、这些误区,别再踩了

误区1:把光模块当成纯AI题材

很多人觉得光模块就是AI题材,炒完就没了。其实不是,光模块是AI算力的核心基建,需求是实打实的,不是纯题材,有业绩支撑。

误区2:只看中游,忽略上游

很多人只买中游的制造厂商,忽略上游的芯片厂商。上游是技术核心,国产替代的空间更大,弹性也更大,不能只盯着中游。

误区3:追高热点,不看技术迭代

光模块技术迭代快,不要追已经落后的技术,比如400G这些,重点看800G、1.6T这些新技术方向。

误区4:忽略竞争格局,乱买小厂商

光模块行业龙头效应明显,小厂商很难竞争过龙头,不要乱买小厂商,优先选头部、有技术、有订单的厂商。

八、全文核心总结

光模块是AI算力时代的核心基建,是连接电世界和光世界的翻译官,整条产业链从上游元器件、中游制造到下游应用,环环相扣。

- 核心逻辑:AI算力需求爆发,带动光模块速率升级、封装变革,国产替代加速;

- 竞争格局:中国厂商主导中游,上游加速国产替代,龙头效应显著;

- 给普通人的启示:分环节选方向,看技术迭代,抓国产替代机会,分批布局;

- 普通人应对:优先中游龙头,关注上游突破,控制仓位,不追高,稳赚行业增长的钱。

记住:AI时代,光模块是隐形的核心赛道,看懂产业链,才能抓准机会,少踩坑,多吃肉。

话题讨论

1. 你平时投资,有关注过光模块赛道吗?有没有买过相关的股票/ETF?

2. 你更看好光模块的哪个环节?上游芯片、中游制造,还是下游应用?

3. 你觉得国产替代在光模块行业,会是接下来几年的核心机会吗?

欢迎在评论区理性交流,分享你的投资心得与行业看法,互相学习,一起少走弯路。

免责声明

本文仅为光模块行业产业链分析与投资思路分享,不构成任何投资操作建议,不推荐任何股票、基金及相关产品。市场有风险,投资需谨慎,所有投资决策请投资者独立判断,自行承担全部风险。