很多即将在深圳办理退休的朋友,很担心自己的养老金计算时会受一个小a值的影响。

我们今天就来聊聊这个小a,及如何在退休养老金计算时避免被小a值拖累?

首先,可以肯定的是,目前在深圳办理退休,如果符合享受深圳养老金核算标准的退休人员,在计算养老金时,是不会存在小a值的。

针对这个问题,我们再来复习一下目前在深圳办理退休需要满足的基本条件:

1、深户:

达到法定或弹性退休年龄前户口在深圳,且最后参保地也在深圳,各地累计养老保险缴费年限至少满15-20年,就可以在深圳办理退休,享受深圳的退休待遇。

2、非深户:

1)广东省内非深户:达到法定或弹性退休年龄时,各地累计养老保险缴满最少15-20年,最后参保地在深圳,就可以在深圳办理退休。

2)广东省外非深户:达到法定或弹性退休年龄时需同时满足以下条件:A、在广东省内累计缴费年限满10年,各地累计满15-20年以上;B、社保最后参保地在深圳;

C、社保账户是一般账户,非临时账户;即广东省外非深户,首次在深圳参保时女性不满40周岁,男性不满50周岁。

上述累计最低15-20年的缴费年限,是依照延迟退休政策规定的:在2030年前,社保最低缴费年限还是15年;自2030年开始,每年最低缴费年限增加6个月,一直到2039年,最低缴费提高到20年。

非深户在深圳办理退休,享受深圳标准退休待遇的要求:

达到法定退休年龄前在深圳实际缴费满10年的,才能按深圳标准享受退休待遇;不满10年的只能按广东省标准享受养老退休待遇。

对于符合深圳退休待遇标准的,在深圳办理退休并核发养老待遇时,也会同时采用深圳退休办法和广东省退休办法计算其养老待遇;哪种办法计算的结果高,就按照哪种办法核定养老金待遇。

以上所有可以在深圳办理退休,养老金计算时可能会受小a值影响的只有一种情况:

达到法定退休年龄时在深圳实际缴费不满10年的非深户,就只能按广东省标准享受养老退休待遇;如果月平均缴费指数低于0.6,就会受到小a值的影响。

接下来,我们就来看一下这个小a值是如何影响到养老金计算的?

小a值是在省标准计算统筹(基础)养老金时,如果月平均缴费指数大于0.6,小a值=1,计算时计发基数就是100%享受,不打折。

而如果个人的月平均缴费指数小于0.6,养老金计发基数则会被打折为:计发基数*(月平均缴费指数/0.6)。

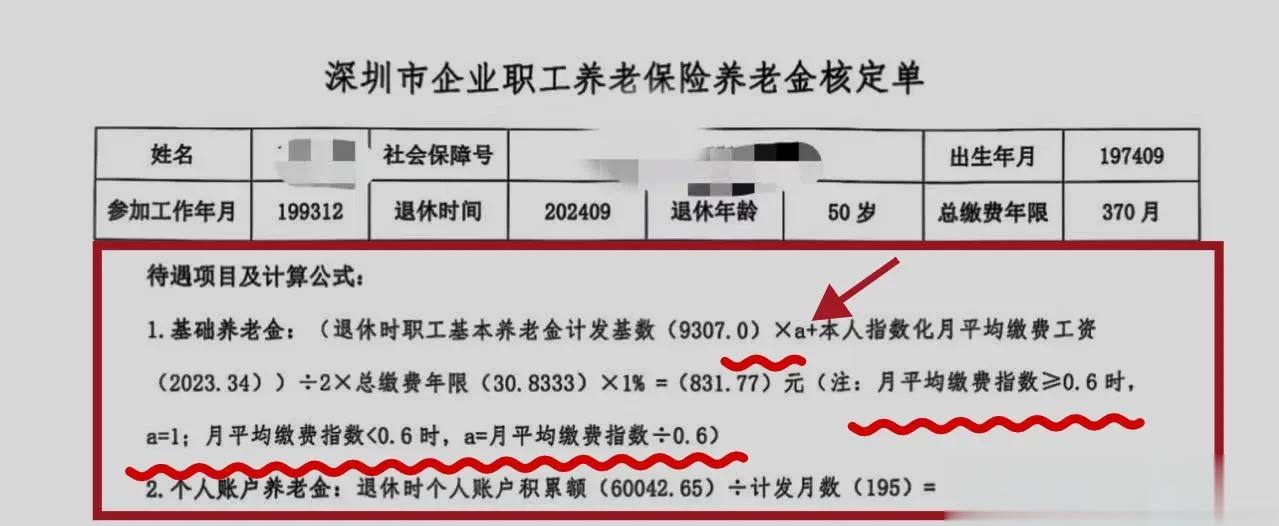

我们以下面的核定单计发基数9307举例说明,当参保人的月平均缴费指数为0.6时,养老金计发基数就是9307*1;如果指数是0.5,则养老金计发基数为9307*(0.5/0.6)=7755.83,这样一来,养老金计发基数被打折了,计算出来的养老金自然就少了。

再举例来说,如果老李的月平均缴费指数是0.5且缴费15年,没有小a时他的统筹养老金是:(9307×1+ 4653.5)÷2×15*1% = 1047.94;

而有了小a之后,老李的统筹养老金则是{9307×(0.5÷0.6 )+ 4653.5}÷2×15*1% = 930.7元;

上述两个计算结果相差:

1047.94- 930.7 = 117.24元,

这就意味着老李每个月少领117.24元的养老金。

看起来,这个小a值不太厚道啊,对于月平均缴费指数低于0.6的省标准待遇参保人员来讲,有点雪上加霜,还是希望能够早一点取消吧。

最后,我们来看一下深圳非深户参保人员如何避免受这个小a值的影响,深户参保人员不用担心,不会受此影响。

首先是努力争取在达到法定退休年龄前,在深圳至少累计缴满10年养老保险,这样在核定养老金时就会优先享受深圳标准计算,不会受小a值的影响;

如果没有办法在深圳交满10年,那就只能努力提高缴费工资,争取把月平均缴费指数提高到0.6以上,只有这样,才能避免被小a打折。。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。