你的保费里,万能金账户的追加占比越高,你投保的总收益才会越高。这是非常朴实的事实,是非常简单的道理。

三天前我发了条视频,骂一家公司开门红产品宣传误导,甚至公开宣布给返佣,而且完全不顾业务员的得失。反响挺强烈的,上了个小热门。

可是看了大量的评论和私信之后,我不得不吐槽一下,老保司内勤的洗脑能力真的是太强了,直接把大部分个险渠道业务员们洗脑成奴才了。

你做一个三年期的保单,佣金只有4%,期交保费超过100万,有16%的加佣。但是这16万拿到手之后要给客户,因为客户参与公司宣讲会的时候听到的就是所谓100万保费贴息16万。

这16万返佣给到客户了,可这16万的税呢?这是一个月的啊,又不是一年的。再加上你一年的收入,得扣掉多少税知道吗?你那4%的佣金都拿不到的,还得倒贴。

我说业务员能不能长点脑子,内勤在吸你的血。竟然有人质问我哪家公司帮业务员交税啊?

真是非常形象的验证了那句话:把你卖了你还给人家数钱呢!

我说开门红产品宣传误导的事,有人站出来说看宣传干什么,有本事你对比对比产品啊,你就是为了推广你自己的产品。说的和他多明白多聪明一样,借你一双慧眼看破了红尘了是吗?

首先你得能听懂人话。我视频一开头就说了开门红产品我推荐的是新华的,因为新华开门红的万能金政策,可以做出来全行业收益顶尖的方案。

我不是新华的,也不是平安的,但这次开门红我就只推荐了新华和平安两家的产品。你们是不是有点大病啊?我推荐一家公司的产品跟我指出这家公司的问题有什么冲突吗?赞颂他是爱护他,批评他才更是爱护他啊!你们真的是被洗脑的完全是个奴才一样了,连点自己的脑子都没有,连人话都听不懂!一些省级市级领导在吸你的血,你却在给他们跪拜磕头感恩戴德!我是真替你们和你们的客户感到担忧啊。

我上次说用我的方案是全行业收益顶尖的方案,比常规投保哪怕给出16%那么超大额的返佣算下来收益更高。我看有不少人质疑。那今天就给大家看一下。

期交,每年100万,三年期。这是常规投保方式。如果业务员给你那个所谓贴息的返佣了,就是你能得到16万。

按我的方案,变成每年50万保费,三年期。然后每年往万能金里追加50万。这样还是一共每年100万。

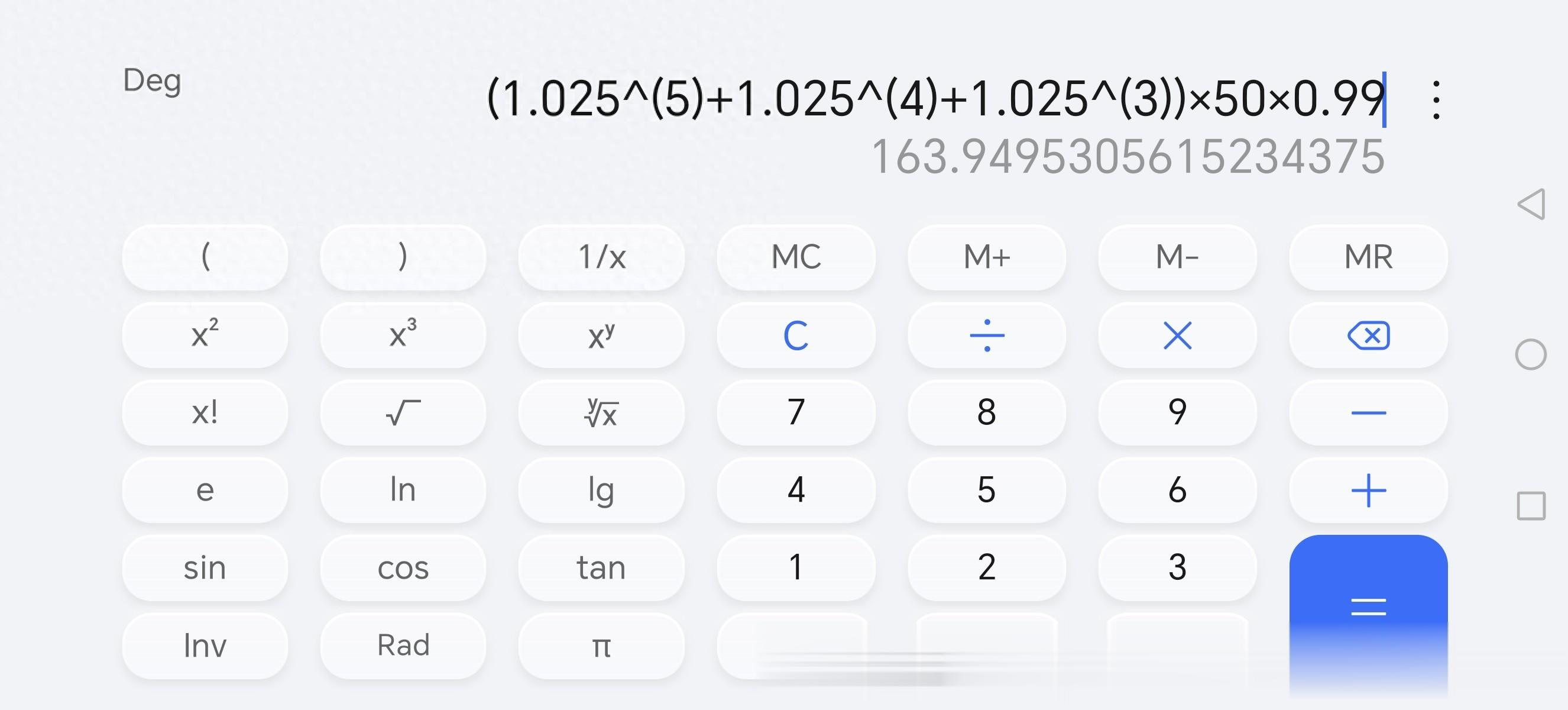

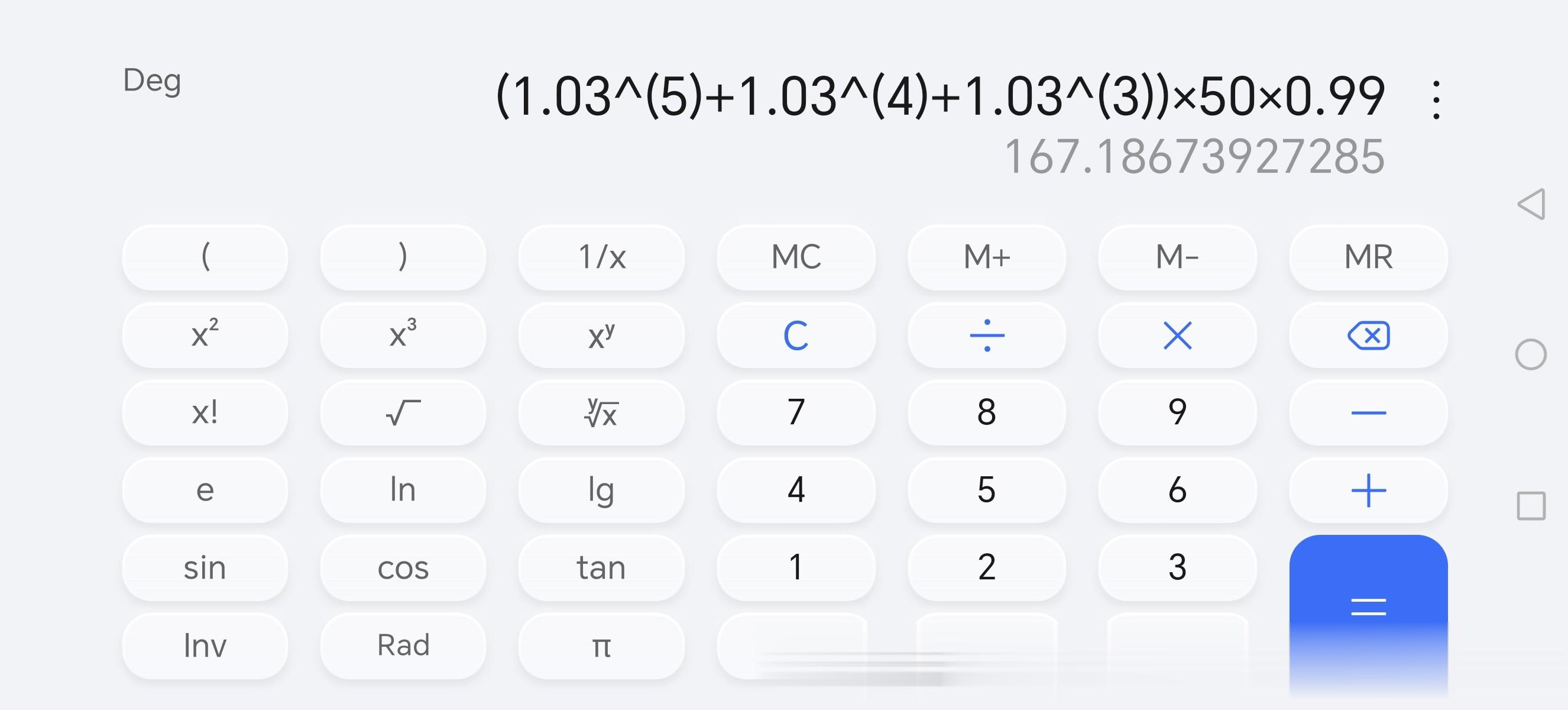

计算一下,万能金现在执行3.1,从2026年开始的新五年计划,是经济脱离谷底开始上升的阶段,对浮动结算类是利好的。我们不管3.1,直接按2.5计算。看前五年。1.025的5次方加上1.025的4次方,再加上1.025的3次方。合起来,乘以50万再乘以0.99。得到164万。

看懂了吗?我解释一下。乘以0.99是因为追加扣1%手续费。前面三个次方加起来乘以50,就是连续三年追加50万后,到五年满的时候的账户价值。

前五年主险还没有收益呢。如果你按我说的这样做,前五年就得到14万了。这是按2.5计算的。如果按3.0计算,就是17万多了。往后不就是纯赚的吗?你就把分红和万能都按3.0算,五年往后的几年里分红也赶不上万能啊。

所以哪怕是三年期给出首年保费16%这样的逆天返佣,你那样常规方式投保的收益也赶不上我的方案啊。

同样的,对业务员说,按100万保费算,你给出16万的返佣后,交完税你那4万的佣金也得搭进去。按我的方式来做,你起码能挣到手2万吧。而且更重要的是,你能有尊严!