自从前一段时间,鲍威尔在央行年会上鸽派表态,外加特朗普解雇一个美联储理事,降息的声音越来越高,短期利率持续下滑。

但,与此同时,美国30年期国债利率却出现了逆市上涨的趋势。

与此同时,英国降息5次以后,英国30年期国债收益率却来到了27年以来的最高水平——5.7%!

显然,由于财政赤字与通货膨胀,市场在拒绝降息!市场认为美联储短期的降息将会在未来以更高的利息以补偿投资者的通胀损失。

1,利率的长与短

按照一般的理解,市场长短期利率的走势应该是一致的,为什么会出现这种长短期利率不一样的情况呢?

短期利率,不包含复利,通胀更低,而长期利率包含复利,更重要的是长线债券有较大的价格风险,所以需要更高的利率来补偿。

比如,原来的利率是2%,如果利率上升到5%,那么原来的债券价格就会大跌,30年的时间成本太高了,必须要有足够的风险补偿,否则人家不愿意买。

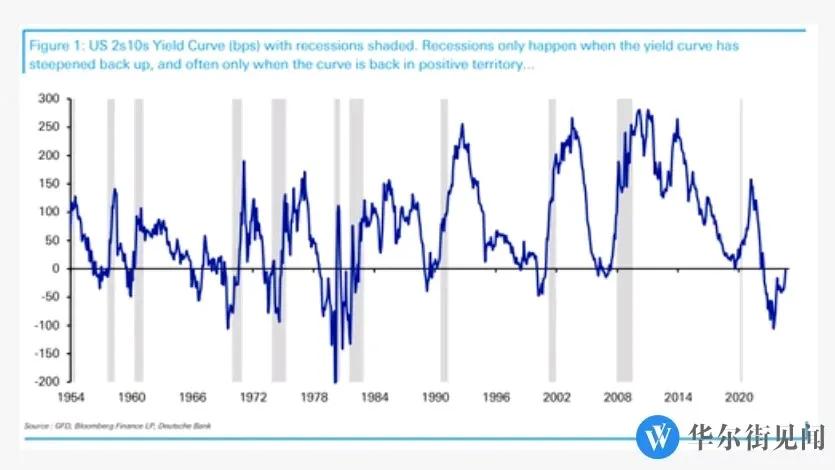

因此,短期利率低于长期利率是正常现象。可,有的时候,短期利率也会高于长期利率。这种情况,叫做“利率倒挂”。

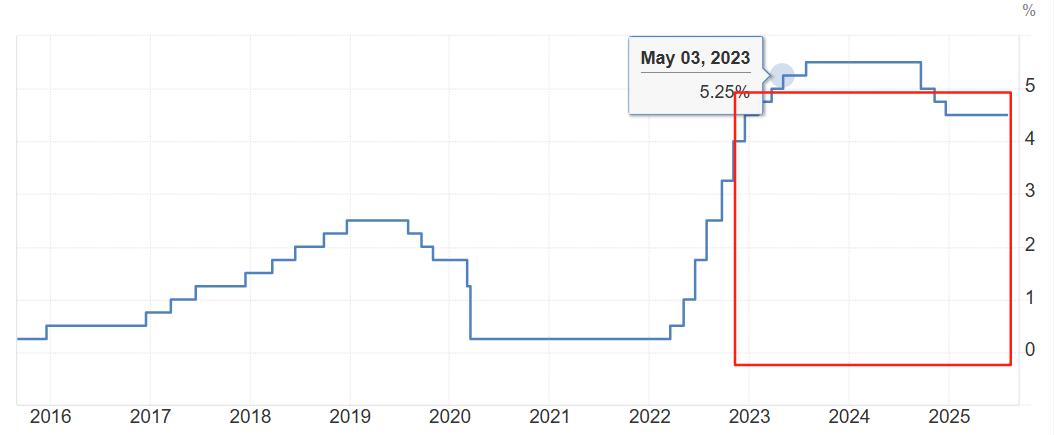

2022年开始,为了遏制疯狂上涨的通胀,美联储快速加息,基准利率涨到了5%以上,这个时候,长期利率反而比短期利率低,进行了利率倒挂阶段。

这个时候,往往很危险!

第一,利率大幅上升,会限制各种投机活动,往往股市会迎来调整,特别是当股市处在泡沫状态或高位,往往会成为刺破泡沫的那根针。

第二,利率大幅上升,会导致原有债券价格大幅下滑,引发资产收缩,进而导致债务收缩,硅谷银行危机就是例子。

这种倒挂一般是很难长久的,因为无数的人会买短期利率,因为短期无风险利率太高了,谁还会傻傻地去买长期呢?

举一个简单的例子,如果现在银行存款1年期5%,2年期4%,我相信绝大多数就会选择1年期。

从美国60年的历史上来看,每一次结束倒挂的时候,都伴随着衰退。因为高利率会遏制经济,而降低利率恰恰是经济即将变盘的信号。

最近大半年,2-10年期美债利率已经结束了倒挂。经济有弱,短期利率下滑,但长期利率走强↑。

一般情况下,利率倒挂结束时,伴随着长短期利率同时下降,而短期利率下降速度快于长期。这一次,似乎有一些不一样。

2,一个普遍的误解:央行控制利率

市场上长期存在一种误解,他们认为利率是可以人为控制的,由各国央行控制。

这句话,对也不对!

对的地方在于,央行的确可以控制名义利率,通过买卖资产的方式投放货币,从而改变名义利率。

不对的地方在于,实际利率与资产的投资回报率正相关,而央行是无法控制资产回报率的。

央行能做的事情,只有两件事,一个是调节不同时间段的利率水平,调节不同时间段的利率斜率或者是调节不同人群的利率水平。

如果把一条河的流量比作实际利率水平,央行的选择,要么是建立大坝,调节不同季节的洪峰,要么疏通道路,夯实堤坝,它改变不了将要流经的水量。

其实,用逻辑就能击碎这种幻象。如果央行真的那么有用,直接把利率按在0就行了,毕竟低利率,对经济的确有好处。

但,实际上,不是央行不想实行低利率,而是实行不了。通常,低利率会带来以下几种风险:

✔ 过度借贷(短贷长投):当资金利率很低,审核又很松的时候,就容易发生信贷过度宽松。如果这个时候,再有一个投机的路子,那么很多人都会愿意把钱借出来赌一赌。

或者是很多人会把短期借出来的钱,做长期投资,比如股票投资、扩张产能等等。可是,社会中信贷的数量要和存款相匹配,过度放债就会导致供不应求,通货膨胀就来了。

✔资金外流(货币贬值):一旦通胀来了,就面临一个抉择,正常需要加息遏制通胀。如果一味允许通胀,问题就严重了。实际利率=名义利率-通货膨胀率。

如果不加息,意味着实际利率为负,资金就要外逃,去别的地方吃高息,或者是躲避通货膨胀,国际上货币多了,货币就会贬值,进一步增加进口成本。跑不掉的资金,就会在国内寻找避风港,购买一切可以买到的资产,进一步加剧通胀,形成通胀螺旋。

更重要的是,这还只是一个开始,如果央行不进行控制,那么很多人的财富会被剥夺,因为通胀是最广泛的收割机,而且专门收割穷人,因为穷人不会投资,资产贬值最快,当很多人发现工资涨的没有物价涨得快的时候,很容易爆发各种运动,搞得不好,直接就能把上面的人搞下台。

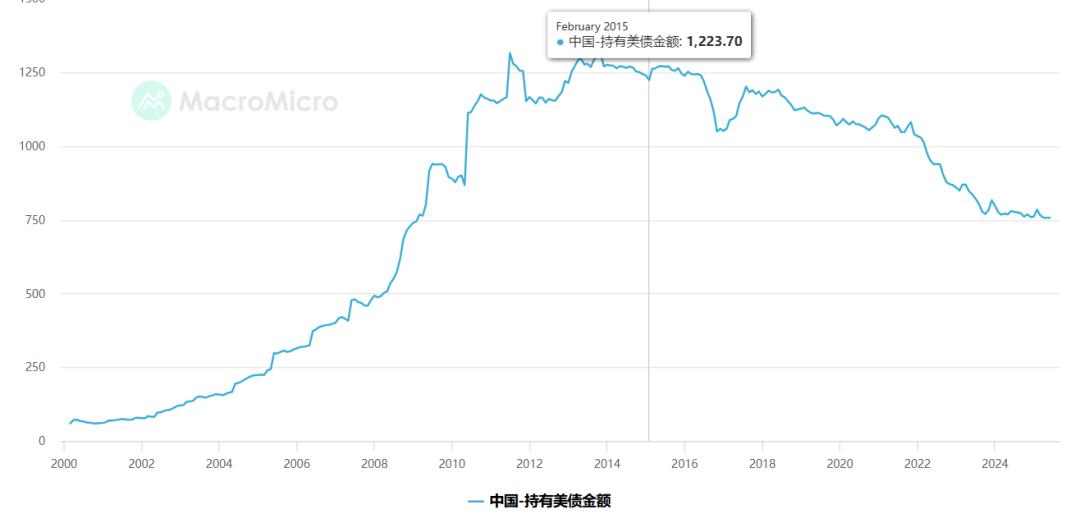

看到这里,可能很多人就会问了,为什么美国能够在一段时间内保持低利率呢?如下图所示,2009-2015年,美国几乎维持了6年的零利率,2020-2021年,美国也维持了将近2年的零利率。

其实,原因很简单,因为美国经济挺不错。而且全球经济也还不错,以中国为代表的国家赚了外汇就买美债,通胀自己承担了。2015年之后,中国不再增持美债,情况就不一样了。

想要低利率,就得找别人承担,买的人多了,自然利率就下来了。为什么利率低呢?说到底还是经济好,美国在移动互联网时代,把除了中国以外的市场,吃干抹净。苹果、谷歌、META等等一系列的公司,成长为一个个巨头。这段时间,美元相对于其他货币升值,弥补了利息损失。

所以,现在的美国想要低利率,面临着一个巨大的问题:世界上最大的顺差国,正在不断减持美债,世界第二大经济体,正在产业升级,全方位与美国进行竞争。

在这种大背景下,低利率与低通胀不可兼得。

3,下次该轮到老美化债了

最近几天,30年期美债收益率上升,有两个短期的刺激因素:

✔特朗普关税政策被裁定违法:法院裁决推翻特朗普政府的大部分关税政策,美国政府或不得不退还已经征收的关税,这将令本已紧张的联邦财政状况进一步恶化。

✔公司债抢夺资金:9月一直都是美国高评级公司发行债券的第二大高峰月份,今年9月投资级公司债的发行规模预计高达1500~1800亿美元,大量的公司债发行分流了市场资金,投资者面临更多选择,减少了对美债的配置需求。

但,这并不能解释长端利率向上走的趋势。因为在这两件事没有发生之前,长端利率也并没有跟随短期利率下行。

根据最新的数据,美国7月整体PCE环比增幅为0.2%,同比为2.6%;核心PCE环比增幅为0.3%,同比为2.9%。从2022年开始算起,美国的基准利率在4%的上方已经持续了将近3年之久。

为什么,美国的通胀还是下不去呢?

因为美国还是在执行扩张性的财政政策,2017年减税法案落地,叠加最近两年新增的芯片法案、通胀法案等等,还有已经通过的《大漂亮》法案,这些法案使得美国的财政赤字持续保持在高位。

2023-2024年,美国的财政赤字占比GDP的比重,一直都在6%以上,而大多数国家的赤字限制大概在3%左右。

很多人认为中国内卷很严重,实际上现在全球都很卷,中国更是卷王之王。特别是在汽车领域,中国正在不断侵蚀其他国家的市场份额,

2019年,中国出口汽车才126万辆,进口108万辆,而2024年,出口来到了586万辆,而进口则下降到了70万辆,相当于净卖出500万+辆车。国内市场,合资品牌的日子也不好过,被打得丢盔弃甲,2025年1-6月自主品牌汽车的零售市场份额达到了64%,而2019年这个数字只有39.2%。

中国在过去20年,疯狂建设的各种基础设施,如今正化身为工业的筋骨,构建了一个强大的产业链集群,对所有其他产业发起全面进攻。

在存量竞争之下,其他国家怎么办呢?要么就是降价销售,一起打价格战,要么就是树立关税壁垒,要么就是加杠杆抢占下一个科技高峰——人工智能。

显然,这三条路,都在尝试。但,共同的结果,都是国家的财政赤字变大。看到这里,我们就能够理解,为什么黄金一直涨不停。因为财政赤字的最终解决方案,或者说化债方案,一定是印钞。特别是当美国的债务都是以美元为计价货币的主权债务。

最终,化债的路子,只有一个,那就是印钞。美国国家太大,债务重组和引入外资都不太现实,财政紧缩,也不好弄,因为选票政治下,简单粗暴更受欢迎,承受痛苦就得下台。未来,最有可能的结局就是滞胀。

所以,尽管当下我们处在通缩之中的,但我们要对未来的通胀有所警惕。做空的时间窗口将会越来越短,特别是当明年美国大漂亮法案全部落地的时候,通胀风险会更高。或者,等中国慢慢从通缩中走出来,房地产真正触底之后,可能会有一些新的趋势。