从欧盟将月球采矿列为应对资源危机的核心举措,到美国、日本接连完成小行星样本回收,再到商业企业扎堆融资布局,曾经只存在于科幻小说中的太空采矿,如今已正式踏上商业化的征程。这波太空资源争夺战的背后,是地球资源紧缺的现实倒逼,更是万亿级新赛道的诱人前景。今天就带大家深度拆解:太空采矿为何突然站上风口?背后藏着哪些投资机会与潜在风险?

太空采矿的崛起,本质上是人类发展对资源需求的必然延伸。随着全球低碳转型推进,新能源技术所需的锂、钴、稀土等关键材料供应缺口持续扩大,而地球资源的开采成本不断攀升、储量日益枯竭,太空这一“资源宝库”的战略价值愈发凸显。

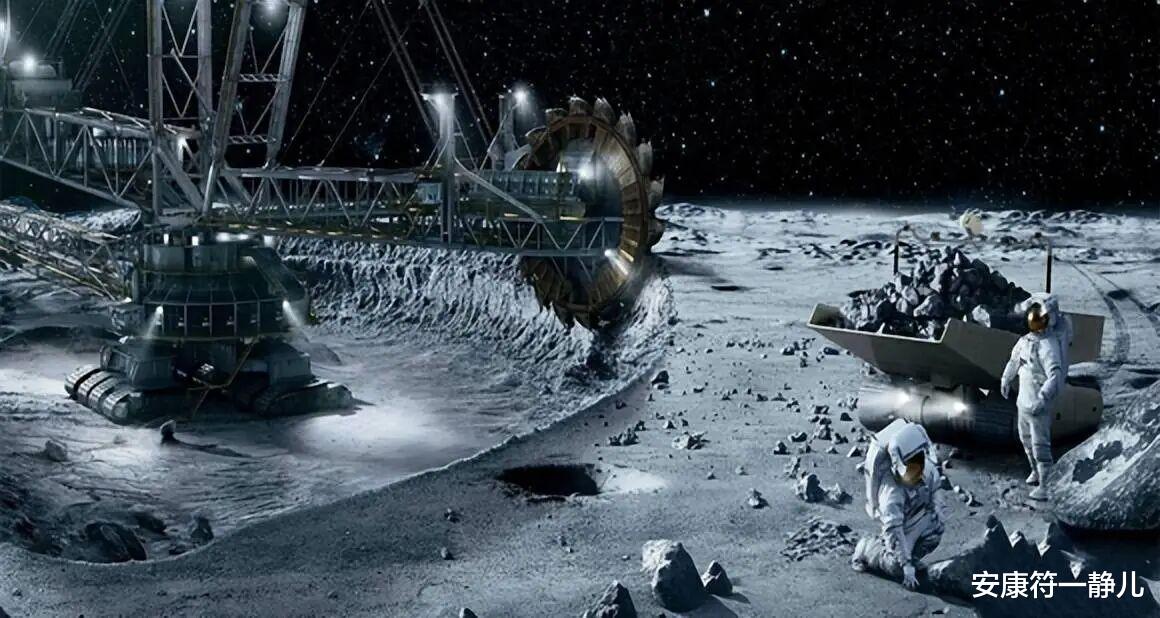

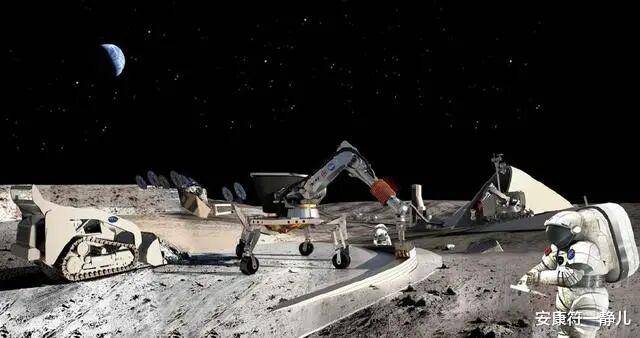

月球作为太空采矿的“第一站”,蕴藏着丰富的战略资源。除了氧、硅、钛等基础元素,月球土壤中含有的氦-3更是稀缺的核发电材料,这种元素在地球上储量不足500公斤,却能实现高效无辐射核聚变,被视为未来能源的核心突破口。据测算,1吨氦-3就能满足全球一年的电力需求,而月球上氦-3储量预计达百万吨级,足以支撑人类能源需求数万年。

小行星则是更具经济价值的“漂浮矿体”。火星已发现160多种矿物资源,而近地小行星中,仅一颗直径1公里的金属小行星,就可能含有价值数千亿美元的镍、钴等贵金属。NASA发现的灵神星更是“超级富矿”,其贵金属估值超800万亿美元,一旦实现商业化开采,将彻底改写全球资源格局。更重要的是,太空资源开采还能规避地球采矿的环境破坏,实现可持续发展,这一优势让其成为各国战略布局的核心方向。

从战略意义来看,太空采矿已成为大国竞争的新焦点。2025年9月欧盟发布报告明确,为摆脱对非欧盟国家关键材料的依赖,必须优先发展太空采矿技术;美国通过《商业太空发射竞争法案》,为企业太空采矿确权铺路;日本则通过“龙宫”小行星采样,验证了深空资源探测能力。对各国而言,掌握太空采矿技术,就相当于掌握了未来全球产业链的话语权。

二、商业化加速:各国布局+企业抢滩,从技术验证到订单落地

经过多年技术积累,太空采矿已从理论探索进入技术验证阶段,各国政府与商业企业的协同布局,正在加速其商业化进程。

政府层面,多国已完成技术可行性验证。2023年,NASA从贝努小行星带回250克岩石样本,标志着美国掌握了小行星采样返回核心技术;日本宇宙航空研究开发机构通过小型冲击装置,成功采集“龙宫”小行星的地表及地下样本并返回地球,实现了深空探测的技术突破。这些官方项目为商业采矿提供了关键技术支撑,降低了企业的研发门槛。

商业企业已成为太空采矿的核心推动力。早在2012年,美国“行星资源”公司就率先进军太空采矿,虽未按计划推进,但开启了商业资本介入的先河。近年来,行业融资热度持续升温:2024年,成立仅两年的美国星际熔炉公司完成4000万美元A轮融资,总融资额达5500万美元;2025年,美国星际矿业公司推出月球采矿机,计划2028年前实现氦-3开采,目前已获得价值3亿美元的氦-3采购协议,成为首个实现订单落地的商业采矿项目。

国内企业也已开始布局。据公开信息显示,四川金顶通过间接参股公司四川开物星空,与星河动力合作布局火箭发射、太空采矿等商业航天业务,借助自身矿山开发经验赋能太空采矿的智能化转型;佳缘科技则打造宇航级产品生产线,联合航天伙伴开展人工智能等前沿技术在太空领域的应用探索,为太空采矿提供技术支撑。国内企业的入局,标志着中国在太空采矿赛道已正式起跑。

三、成本、市场、立法的“拦路虎”不容忽视

尽管前景诱人,但太空采矿的商业化进程并非坦途,成本高企、市场波动、立法分歧三大核心障碍,仍需行业突破。

成本是太空采矿最难以逾越的“珠穆朗玛峰”。行业数据显示,月球采矿的初期投资就高达数百亿美元,这还仅仅是探测器研发、采矿设备部署的直接成本,不包括后续的资源加工、太空运输等环节。以当前的技术水平,将1公斤物资从地球运往月球的成本约20万美元,而将太空资源运回地球的成本更高,这使得太空采矿的商业化盈利面临巨大压力。只有实现运输成本的量级式降低,才能让太空采矿具备经济可行性。

市场波动风险同样致命。若太空采矿实现规模化,巨量稀缺资源突然涌入地球,将彻底打破现有市场供需平衡。以灵神星为例,其蕴含的贵金属若全部运回地球,将导致全球黄金、铂金价格暴跌90%以上,不仅会让太空采矿企业血本无归,还会引发全球矿产行业、金融市场的连锁反应,形成“开采越多、亏损越严重”的悖论。如何平衡资源供给与市场稳定,是行业必须解决的商业逻辑问题。

国际立法分歧则让太空采矿陷入“法理困境”。作为国际空间法基础的《外层空间条约》,明确太空资源是“全人类共同遗产”,开发利用需基于全人类共同利益。但美国、日本等国通过国内立法,确立了本国企业对太空资源的所有权,这种“国内法凌驾于国际法”的做法,招致国际社会广泛批评。立法的不统一,导致企业面临潜在的法律风险,也让国际间的技术合作变得异常艰难。

四、投资逻辑:把握三条主线,布局太空采矿产业链机会

太空采矿赛道虽处于早期阶段,但已呈现出清晰的产业链轮廓,从上游技术研发、中游开采设备到下游运输应用,每个环节都暗藏投资机会。结合行业发展阶段,建议重点把握三条核心投资主线:

第一条主线是技术支撑环节,聚焦降低成本的核心技术。太空采矿的核心痛点是成本,能显著降低运输、开采成本的技术企业将率先受益。重点关注两个方向:一是火箭发射与运输技术,如可重复使用火箭企业( SpaceX、蓝箭航天等),以及国内布局商业航天发射的星河动力(四川金顶间接合作);二是太空采矿装备技术,如开发高精度探测设备、智能化采矿机器人的企业,佳缘科技的宇航级产品生产线就属于这一范畴。此外,高温超导材料、特种合金等上游材料企业,也是技术突破的关键支撑。

第二条主线是资源开发环节,关注率先落地的商业项目。当前太空采矿的商业化突破口在月球氦-3和近地小行星稀有金属,布局相关领域的企业有望抢占先发优势。国外可关注已获得氦-3订单的美国星际矿业公司,以及完成大额融资的星际熔炉公司;国内则重点跟踪四川金顶,其通过参股公司切入太空采矿,同时具备矿山开发的实操经验,有望在商业化进程中快速推进。

第三条主线是下游应用环节,提前布局资源受益产业。太空采矿的长期价值在于支撑新能源、高端制造等产业发展,相关下游企业将间接受益于资源供给的改善。重点关注对稀土、钴、铂金需求较大的新能源车企、半导体企业,以及核聚变能源研发企业。随着太空资源开采推进,这些企业的原材料成本将大幅降低,盈利能力显著提升。

同时,投资者需警惕两大风险:一是技术成熟度风险,太空采矿涉及的深空探测、远程操控等技术仍处于验证阶段,商业化落地时间可能远超预期;二是估值炒作风险,当前多数相关企业仍处于概念布局阶段,缺乏实质性业绩支撑,盲目追高可能面临估值回调压力。建议优先选择有明确技术储备、绑定核心项目的企业,规避纯概念炒作标的。

五、太空采矿的黄金时代,才刚刚拉开序幕

从NASA发现巨型金矿,到商业企业获得首笔订单,太空采矿的商业化进程已迈出关键一步。尽管成本、市场、立法等障碍仍需跨越,但在全球资源危机与技术进步的双重驱动下,太空采矿成为下一个万亿级赛道已是必然趋势。这不仅是一场资源争夺赛,更是一次技术革命与商业模式的创新探索。

对投资者而言,当前正是布局太空采矿赛道的早期窗口期,但需摒弃短期炒作思维,聚焦核心技术与长期价值。随着技术的持续突破与产业链的逐步成熟,真正具备核心竞争力的企业将脱颖而出,分享这波太空资源革命的红利。

互动环节:

1. 您认为太空采矿最先实现商业化的会是月球氦-3还是小行星贵金属?预计多久能落地?

2. 在太空采矿产业链中,您更看好技术支撑、资源开发还是下游应用环节?最关注哪只相关概念股?

3. 您觉得太空采矿最大的障碍是成本、市场还是立法?如果相关技术成熟,您会考虑布局这条赛道吗?

欢迎在评论区留言讨论。