2026年2月28日,媒体报道称,中东持续的地缘政治紧张局势导致霍尔木兹海峡实际上已经关闭,多家全球航运公司宣布暂停旗下船舶通过该海峡。媒体报道还指出,一些途经海峡的油轮甚至遭到导弹袭击。

霍尔木兹海峡是多种商品的重要全球贸易通道,包括石油、液化天然气(LNG)、化工和石化产品(包括化肥)以及铝。中东地区军事行动的强度和范围显著升级,表明敌对行动大幅增加,这直接影响到油气田、能源基础设施和供应链,造成物理破坏,或因安全担忧导致企业缩减运营规模。

同时,持续的冲突可能会削弱消费者和投资者的信心,进而抑制需求和资产价值,间接影响相关行业。其他影响渠道包括贸易和供应路线、能源价格和流量、资本流动、旅游业和人口流动。

霍尔木兹海峡实际和预计的关闭持续时间将决定其对全球石油、天然气和石化市场流量、潜在中断以及价格的影响,进而决定评级实体受这些中断影响的程度。

标普全球分析了长期中断对途经该海峡的碳氢化合物价值链实体可能产生的影响,并指出沙特阿拉伯和卡塔尔的运营商可能比阿联酋的运营商面临更大的风险。从海湾合作委员会(GCC)国家经霍尔木兹海峡出口液化天然气和石油的公司将受到最严重的冲击。

全球能源供应链受影响

标普全球的观点:海峡航运中断的持续时间至关重要。如果供应中断持续时间过长,卡塔尔及其运营商——包括旗舰能源公司卡塔尔能源(评级:AA/稳定/--)、国家航运公司Nakilat Inc.(评级:AA-/稳定/--)以及石化和化肥公司卡塔尔工业公司(评级:AA-/稳定/--)——可能遭受最严重的打击。卡塔尔能源LNG S2和S3项目(高级担保债券评级:AA-/稳定/--)也面临类似的风险,因为它们占卡塔尔LNG出口能力的很大一部分,并且主要依赖霍尔木兹海峡的海运航线。沙特阿拉伯的出口商,例如沙特阿美(未评级)和沙特基础工业公司(评级:A+/稳定/A-1),也可能受到影响。

一些替代管道的可用性可能有助于转移部分中断的LNG输送量。截至2025年第一季度,经霍尔木兹海峡运输的原油约有88%-90%流向亚洲(原油主要流向中国、印度、韩国和日本,液化天然气主要流向中国、印度、台湾、韩国和巴基斯坦)。

标普全球估计,每天约有1200万至1300万桶原油和90亿至100亿立方英尺液化天然气经由霍尔木兹海峡输送至这些亚洲国家。鉴于缺乏能够处理不同等级原油的基础设施或炼油设施,寻找可立即使用的替代能源(例如俄罗斯的石油和天然气)来缓解其影响可能颇具挑战性。对于对俄罗斯实施多项产品制裁并计划在2026年和2027年逐步停止进口俄罗斯天然气(包括液化天然气)的欧洲国家而言,霍尔木兹海峡的暂时关闭在外交上也将十分复杂。

霍尔木兹海峡的暂时关闭可能会扰乱原油和液化天然气的运输。据标普全球了解,全球约20%的原油和液化天然气每日都要经过霍尔木兹海峡。

标普全球认为,亚洲市场可能受持续中断的影响最大。这是因为该地区经霍尔木兹海峡出口的大部分产品都销往亚洲,特别是中国和印度(见图表1)。

标普全球认为,短期内,现有库存可以为任何石油短缺提供一定的缓冲。大多数亚洲国家都拥有战略储备,足以满足至少20天的国内需求;例如,韩国和日本的储备足以满足超过200天的国内消费。

然而,如果海峡长期关闭,将会对全球能源市场乃至更广泛的油气行业产生影响。尤其值得注意的是,尽管预计到2026年,地缘政治因素对油价的影响可能在每桶5美元至20美元之间,但长期的供应冲击中断可能会限制全球约20%的原油和液化天然气供应,这影响巨大。

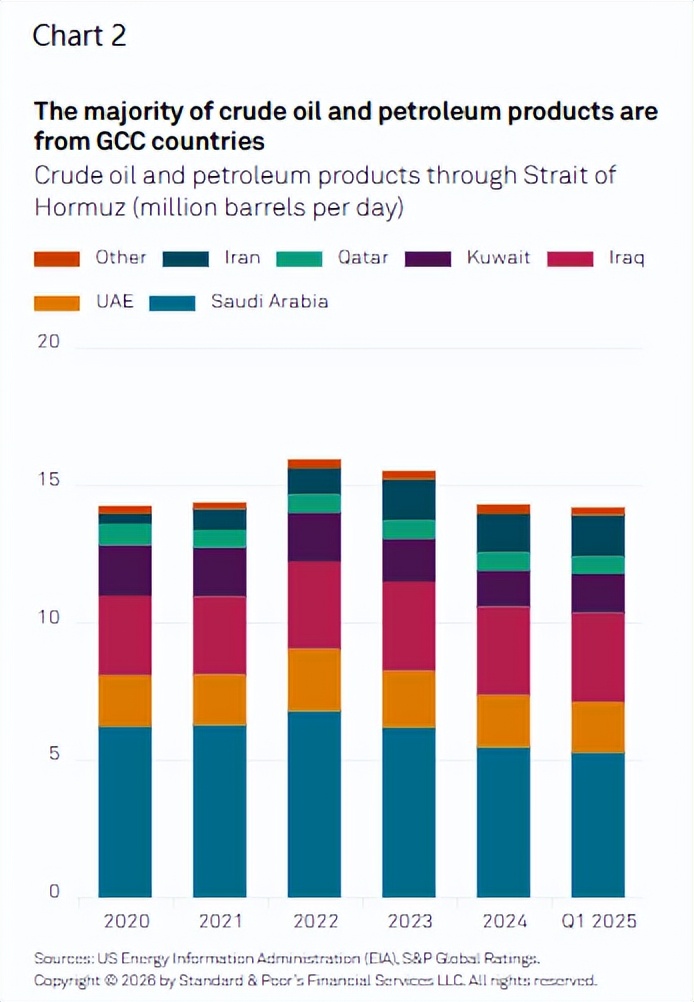

替代路线的可用性对于评估供应链中断的影响至关重要。经霍尔木兹海峡运输的大部分原油和石油来自海湾合作委员会(GCC)成员国(截至2025年第一季度约占65%):其中沙特阿拉伯(37%)、阿联酋(13%)和科威特(10%),其次是伊拉克和伊朗。液化天然气(LNG)方面,卡塔尔经霍尔木兹海峡运输的LNG量最大(截至2025年第一季度占93%),其次是阿联酋(7%)。

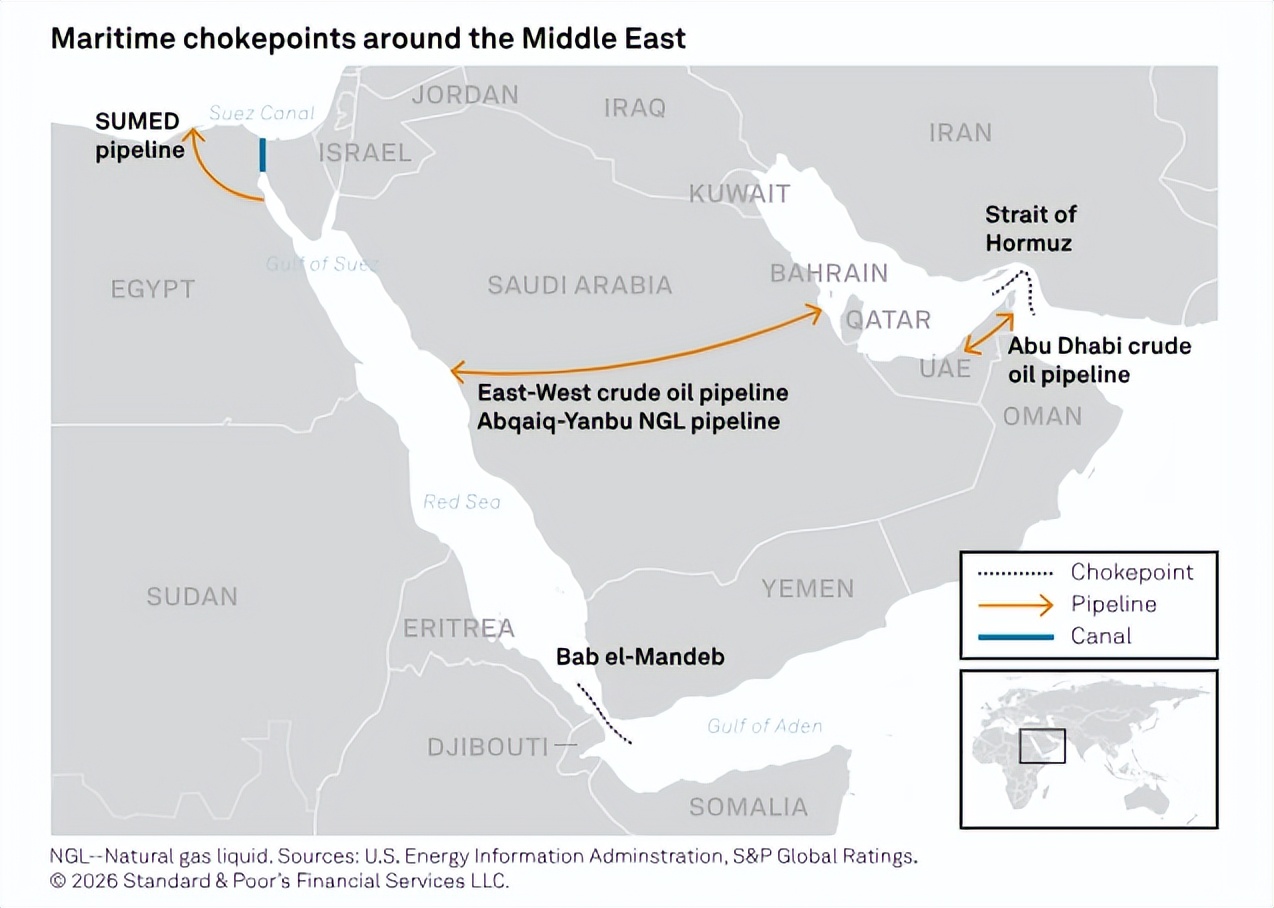

据标普全球估算,沙特阿拉伯超过80%的原油出口经由霍尔木兹海峡运输,而阿联酋的这一比例约为65%-68%。标普全球了解到,阿联酋和沙特阿拉伯拥有其他原油运输方案:沙特阿拉伯通过位于延布红海港的东-西原油管道运输,而阿联酋则通过位于富查伊拉的阿曼湾管道运输。

据美国能源信息署称,这些管道并未满负荷运转。因此,每天约有260万桶的输送能力可用于抵消中断的影响。然而,对于卡塔尔实体而言,霍尔木兹海峡是其主要的出口通道,因此,即使是部分关闭,对那些持有石油和天然气业务的卡塔尔企业来说,影响也更为重大。

这对受影响的油气生产商意味着什么?

总体而言,影响将取决于局势升级的持续时间以及霍尔木兹海峡关闭的时间。由于地缘政治溢价,石油和液化天然气现货价格上涨不太可能抵消出口商流量迅速减少的影响。依赖霍尔木兹海峡出口航线的公司尤其容易受到运营网络脆弱性的影响,例如航运延误和改道、运费上涨,以及如果长期阻塞导致咽喉要道关闭,则可能面临更高的保险费。中东的大多数大型能源企业部分或全部为国有企业,其信用质量也可能因其主要运营所在国的公共财政状况疲软而受到影响。

从项目融资的角度来看,风险敞口可能因合同结构和杠杆水平而异。该地区的液化天然气项目通常采用长期照付不议的买卖协议,即使在暂时的航运中断期间,也能提供一定程度的现金流可见性。在以往的地区紧张局势中,此类合同框架有助于维持液化天然气项目的运营和财务稳定。

此外,相对较低的运营成本和充足的财务空间也有助于缓解短期物流方面的限制。虽然欧洲天然气价格高企可能在一定程度上抵消短期的运输量中断,但持续的出口限制对货物运输的影响可能更为显著,尤其是对于那些主要依赖霍尔木兹海峡海运航线出口的项目而言,因为贸易流动受限的持续时间最终将决定其财务影响的程度。

除了该地区港口(目前主要是阿曼和阿联酋)的运营中断外,标普全球预计整个价值链(包括航运公司、港口运营商和下游企业)都将面临运营挑战。如果中断持续时间过长,钻井公司也可能受到影响,因为它们通常杠杆率很高,这可能会对信用产生重大影响。途经海湾的船舶的战争险保费已大幅上涨,据报道,一些保单已被取消并以更高的价格重新定价,在某些情况下涨幅高达50%。

尽管如此,标普全球也承认这些影响并非千篇一律;一些影响可能会在地缘政治局势改善时迅速逆转(例如,资金流动),而另一些影响则可能需要更长时间才能恢复正常水平,因为人们对该地区结构性风险较高的认知可能需要更长时间才能消散(例如,债务工具利差或保险单)。价格上涨也可能转化为生产商现金流的改善,使他们能够销售产品并进入市场。

此外,标普全球了解到,该地区各国国家石油公司(NOC)的合同可能包含相关条款,一旦启动,这些条款旨在减轻因地缘政治紧张局势和贸易限制(超出NOC合理控制范围)而造成的潜在干扰的影响。

标普全球评级认为,中东战争的持续时间和规模及其对大宗商品价格、供应链、经济和信贷状况的潜在影响存在高度不确定性。

因此,标普全球的基准预测存在相当大的不确定性。随着形势的发展,标普全球将评估潜在变化对宏观经济和信贷市场的重要性,并据此重新评估标普全球的业绩指引。