从AI大模型算力的高景气,到电力设备行业的景气传导,这一产业逻辑链条已在思源电气的财报中得到清晰印证。对于初次接触新业务、新赛道的投资者而言,想要一眼看透产业终局与企业长期价值,本就极具挑战。因此,“事后复盘”并不可悲,真正值得警惕的是,即便事后仍无法理清逻辑、总结规律。

本文正是基于这一初衷,以思源电气等具备海外拓展能力的企业为样本,探讨具备扎实业绩支撑的出海成长股估值方法。该估值框架同样适用于光模块、储能等领域中具备出海属性的相关标的。

一、思源电气的主营业务和经营业绩

根据思源电气2025年中报,思源电气的产品布局覆盖电力系统全产业链,主要包括750kV及以下GIS和GIL、各电压等级的开关、互感器、电容器、变压器、电抗器、交直流套管等一次电力设备,1000kV及以下变电站继电保护与监控系统等二次设备,同时涵盖动态无功补偿、高压有源滤波、静止型同步调相机、场站级及家庭光储系统、超级电容等电力电子与储能产品,以及油色谱在线监测、移动/预制式变电站、汽车电子电器、低压配电产品等配套应用类产品,公司收入主要来源于上述设备销售及EPC工程业务。

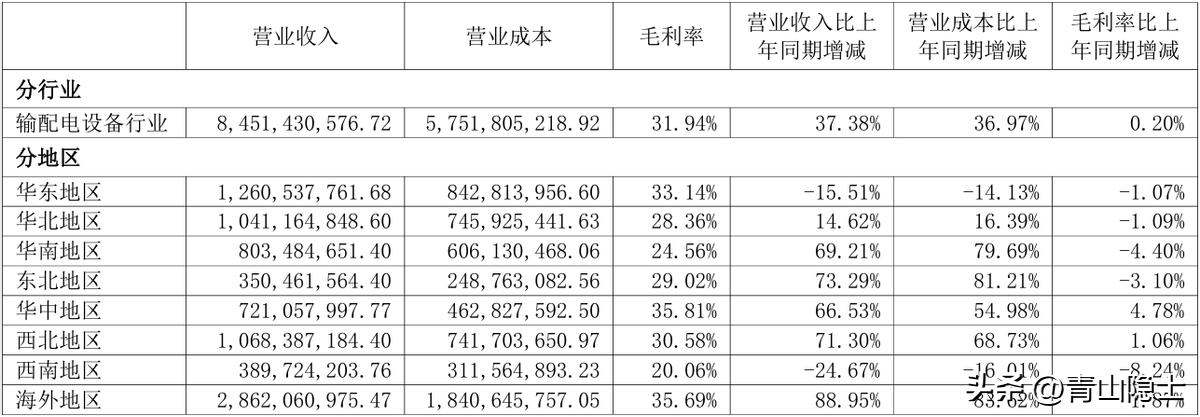

2025年上半年公司输配电设备业务实现营业收入84.51亿元,同比增长37.38%,毛利率约为31.94%。分区域来看,国内市场实现营业收入56.50亿元,同比增长21.14%,毛利率为29.73%;海外市场表现亮眼,实现营业收入28.62亿元,同比大幅增长88.95%,毛利率高达35.69%。

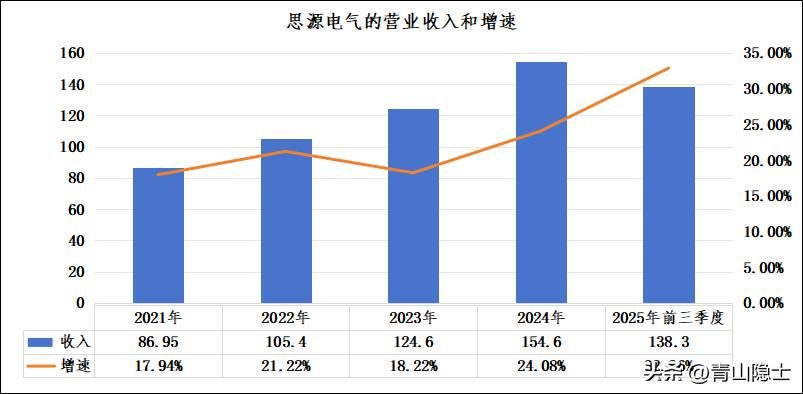

2021—2024年,公司营业收入从86.95亿元增长至154.6亿元,四年间复合增速约17.5%,整体保持稳健增长;其中2022年增速21.22%,2023年小幅回落至18.22%,2024年回升至24.08%,增长节奏逐步加快。2025年前三季度实现营收138.3亿元,同比增长32.86%,延续加速增长态势,显示出公司业务扩张持续提速,市场拓展与订单交付能力稳步提升。

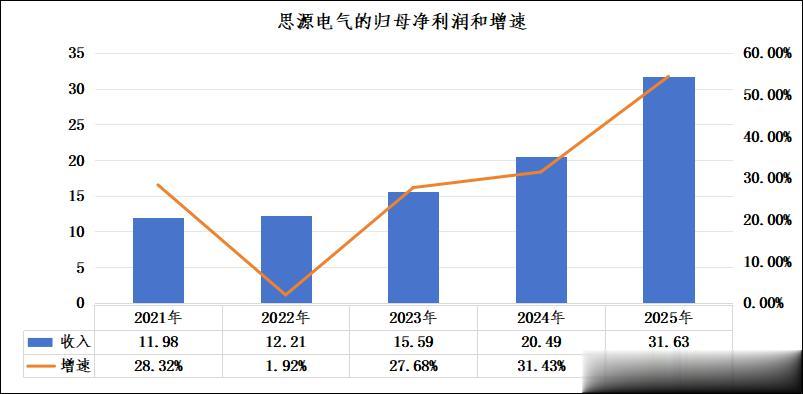

公司归母净利润增长呈现“稳中有进、后期加速”的特征,2021—2024年从11.98亿元增至20.49亿元,复合增速约19.6%,盈利规模持续扩大;2022年增速阶段性放缓至1.92%,2023—2024年回升至27.68%、31.43%,2025年进一步跃升至54.37%,净利润增速显著高于收入增速,盈利弹性持续增强,反映出公司产品结构优化、规模效应及费用管控成效逐步显现,盈利能力持续提升。

二、“出海型”企业的估值模型

本次对思源电气2021-2025年的估值采用PEG=1的核心定价逻辑,即合理市盈率与公司增长率保持一致,以此衡量估值与增长的匹配度。其中,2021、2023、2024、2025年均采用归母净利润增速作为增长率基准,仅2022年因利润增速阶段性放缓,改用营业收入增速作为替代指标,最终通过“归母净利润×对应市盈率”得出各年度估值。

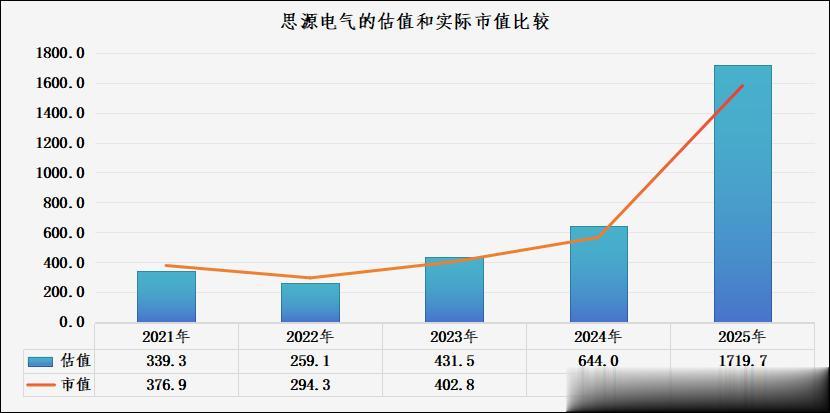

2021年归母净利润11.98亿元,测算估值339.27亿元;2022年12.21亿元,测算估值259.10亿元;2023年15.59亿元,测算估值431.53亿元;2024年20.49亿元,测算估值644.00亿元;2025年31.63亿元,测算估值1719.72亿元,整体随盈利增速提升持续走高。

将基于PEG=1测算的估值与公司实际市值进行对比,其中2021-2024年市值采用各年末最后一个交易日收盘价计算,2025年市值采用2026年2月9日最新收盘价测算,结果显示两者数值高度接近,验证了市场对思源电气的定价核心逻辑与PEG=1的估值方法高度契合。

2021年测算估值339.3亿元,实际市值376.9亿元;2022年测算估值259.1亿元,实际市值294.3亿元;2023年测算估值431.5亿元,实际市值402.8亿元;2024年测算估值644.0亿元,实际市值565.6亿元;2025年测算估值1719.7亿元,实际市值1579.6亿元。

各年度测算估值与实际市值整体偏差较小,充分说明市场始终围绕公司盈利增长水平进行定价,PEG=1是其估值定价的核心锚点。

三、小结

进一步观察可见,当公司业绩增速处于较低区间时,PEG=1的估值逻辑具备较强可靠性;而当增速处于较高水平时,市场往往会对增长的持续性产生顾虑,此时采用PEG=0.9进行估值,更能反映这一预期。因此,当业绩增速超过50%后,在按PEG=1测算的估值基础上,应进行九折调整。