跌46%,长城一季度归属上市公司股东净利大幅下滑;2025年度,长城同口径净利也同样下跌17%。

由此引出几个议题:长城汽车是否会出现亏损?如果出现亏损,其拐点会什么时候到来?魏建军是否有破局后招?

要讨论这个议题,我们就要先摸清长城汽车财务情况。下面从营收和净利润维度进行了解,尤其是要对净利润进行洗澡。

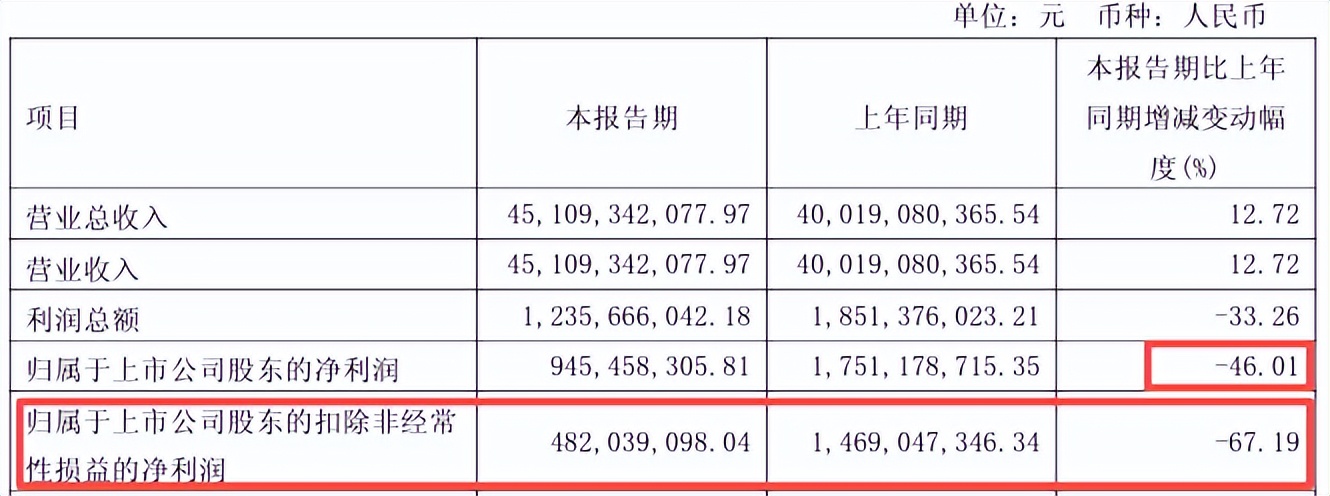

营收方面,根据长城汽车4月25日发布的2026年第一季度公告,长城汽车报告期内实现营收451.09亿,同比增加12.72%;实现利润总额为12.36亿,同比下跌33.26%。收入增加但利润下降,增收不增利成为特点之一,具体的原因有赖于长城进一步资料批露。

净利方面,其归属于上市公司股东的利润为9.45亿,同比下降46%。这个净利下跌幅度非常大,需要引起足够重视。

但同时我们注意到,列表中还有一个净利指标,下跌幅度高达67.19%。这个净利口径就是“归属于上市公司股东的扣除非经常性损益的净利润”。

到底是下跌46%还是67%?这两个都正确,差别在于统计口径。从实用性维度考虑,67%更具备参考性。樵夫喜欢将“归属于上市公司股东的扣除非经常性损益的净利润”称之为洗澡之后的净利,也就是主业净利。

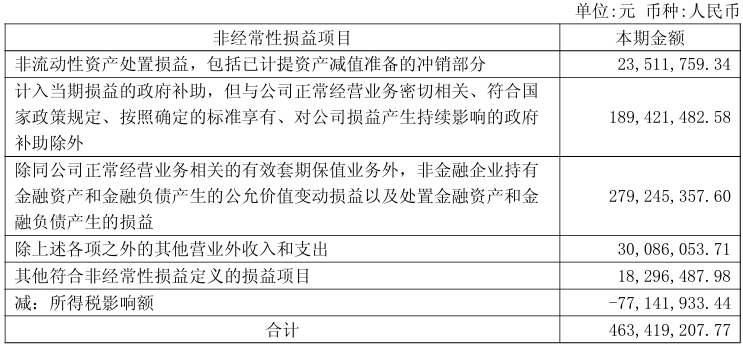

因为长城汽车的主业是造车买车,所以我们更应该关注长城汽车主业利润。上述的长城汽车9.45亿净利润当中,包含了主业净利,也包含了不少非主业的一次性净利。我们需要把非主业净利洗出去。

根据长城公告,其主业净利实际上只有4.82亿;非主业净利为4.63亿。明细如下:

2025年度,长城的主业净利为60.59亿,同比下跌37.5%。

可见,就净利润维度,从年度到季度,从绝对值到相对值,长城净利润从2024年巅峰持续性回落。其净利润进入了下行通道。这是临时性还是趋势性,有待持续观察。

02 广汽已经走在前面长城和广汽,在转型路上有不少相同点。本质上,二者都是传统燃油车企向新能源车企转型。但广汽目前是亏损状态,广汽亏损很可能为如下两点:

第一点:燃油车亏损,具体是燃油车市场遭到侵蚀,销路不畅导致无法前期投资折旧摊销陷入亏损。概括起来就是油车被电车打败了。

第二点:新能源车亏损,具体是该类车型面临剧烈的价格竞争,卖一辆亏一辆。概括起来就是赔钱赚吆喝,甚至赚不到吆喝。

如果广汽能够在公告中按产品类型进行细分统计,则很容易印证上述两点是否正确。

其实,广汽应该有尝试过挣扎,但其无法完成油车利润担当的角色向电车利润担当的角色转变,才有了如今的亏损局面。

反观长城汽车,其目前整理产品是盈利的,可能得原因是其燃油车尚有能力支撑,但长城燃油车还能支撑多久以及长城新能源车板块是否亏损,有待长城进一步资料披露。

如果长城燃油车面临新能源车竞争无法坚守,其新能源车板块又无法独当一面,则很可能追随广汽亏损的步伐。

03 长城规避亏损的要义转型车企要避免亏损,其第一要义是完成油车利润担当向电车利润当担的角色转变。但就长城而言,还多一道任务。这道任务就是提高新能源车销售量。

根据长城4月快报,其年度累计销量为37.55万辆,但新能源车销量仅为8万辆,新能源渗透率不到25%。

友商方面,比亚迪不用说了,100%是新能源车;吉利是54%;长安是34.3%,奇瑞30.7%,均远远高于长城。

要完成油电产品结构切换,要加大电车销售市场份额,又要从电车上要利润,在如今中国内卷的市场下,确实是一到难题。

魏建军对这道难题,是否已经有解,有待观察。

但可怕的是,即使明明预见到了,确无法改变,此谓灰犀牛。

长城是否会撞上这头亏损的灰犀牛呢?