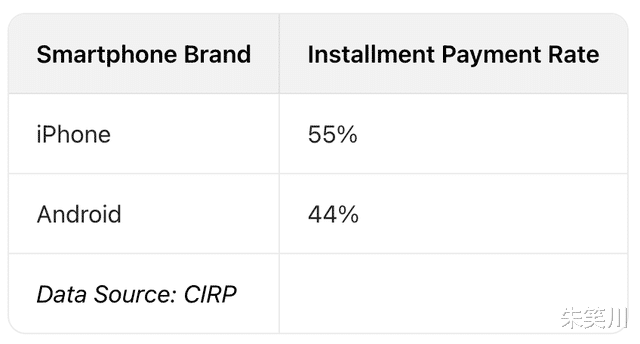

“美国人工作几天就能买一部iPhone”,这一广为流传的说法勾勒出一幅消费轻松的图景。然而,消费者情报研究合作伙伴(CIRP)的调查数据却撕开了表象:55%的美国iPhone买家需通过按月分期付款方式购机,这一比例远超安卓用户的44%。在看似便捷的支付模式背后,是高端电子产品定价攀升、消费信贷依赖加剧与普通家庭财务脆弱性凸显的三重交织,折射出美国经济增长幻象下的民生真实困境。

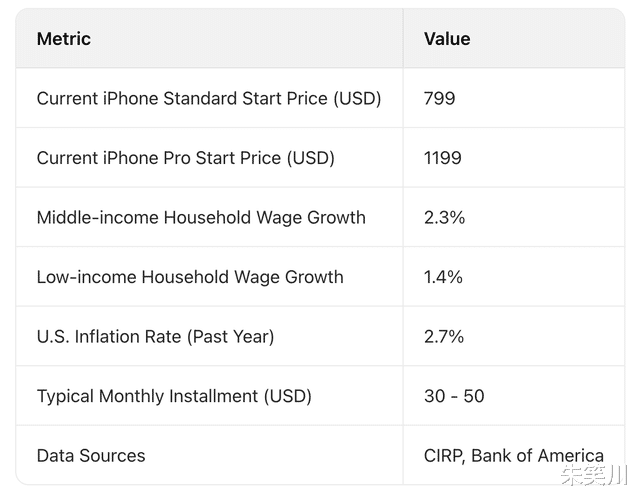

分期付款的普及,首先源于苹果产品持续走高的定价策略与消费市场的结构性差异。当前iPhone在美国市场的起售价虽维持在799美元左右,但Pro系列机型价格已突破1199美元,相较于十年前翻番不止。这种价格涨幅远超普通家庭收入增长速度——美国银行数据显示,过去一年中等收入家庭工资涨幅仅2.3%,低收入家庭更是低至1.4%,远不及2.7%的通胀率。对多数工薪阶层而言,一次性拿出近千美元购买手机已成为不小的负担,而分期付款将即时压力转化为每月30-50美元的小额支出,成为妥协性选择。

值得注意的是,iPhone用户与安卓用户的支付习惯差异,本质是消费分层与品牌生态共同作用的结果。苹果凭借高溢价能力与完善的以旧换新体系,培养了极强的用户忠诚度,即便价格高昂,消费者仍愿为其体验与保值率买单。而安卓阵营产品跨度大,中低端机型选择更多,49%的用户可全款购买也反映出其价格亲民的特点。更关键的是,美国运营商与苹果联手构建的消费生态,进一步推动了分期模式普及——AT&T、Verizon等运营商通过合约机补贴锁定用户,苹果则联合高盛推出Apple Card免息分期,将金融工具深度嵌入消费场景,让“先享后付”成为默认选项。

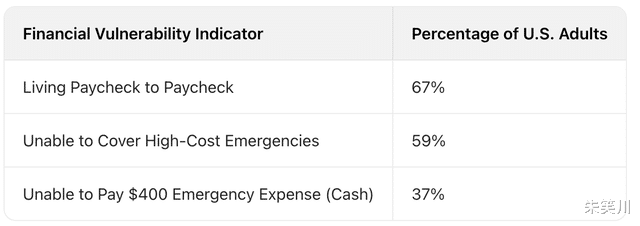

但分期付款绝非单纯的“消费升级”,其背后是美国普通家庭财务状况的持续恶化。当前67%的美国人沦为“月光族”,59%的受访者无力支付高额意外开支,37%的成年人甚至无法用现金支付400美元的紧急费用。在这样的财务基础上,分期付款看似缓解了即时压力,实则将家庭推向“收入不足-借贷填补”的恶性循环。纽约联邦储备银行数据显示,美国家庭债务总额已攀升至18.59万亿美元,其中信用卡债务突破1.23万亿美元,人均负担信用卡债务达6523美元,而信用卡平均年化利率高达22.25%,接近历史峰值。

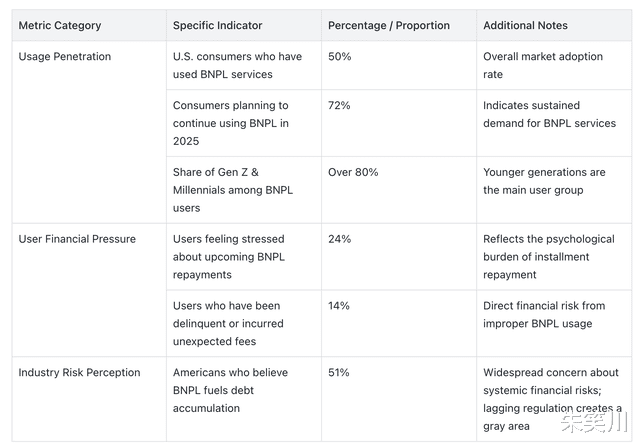

消费信贷的泛滥正在重塑美国的消费文化,尤其在年轻群体中催生了对“先买后付”(BNPL)服务的依赖。Numerator的调查显示,50%的美国消费者使用过先买后付服务,72%的人计划在2025年继续使用,其中Z世代和千禧一代占比超80%。这类服务将手机、家电等消费拆分至数周或数月偿还,看似灵活却模糊了消费边界,24%的用户常因即将到期的还款感到压力,14%曾出现逾期或支付意外费用。更值得警惕的是,51%的美国人认为先买后付服务正在助推债务积累,而监管的滞后让这一领域成为金融风险的灰色地带。

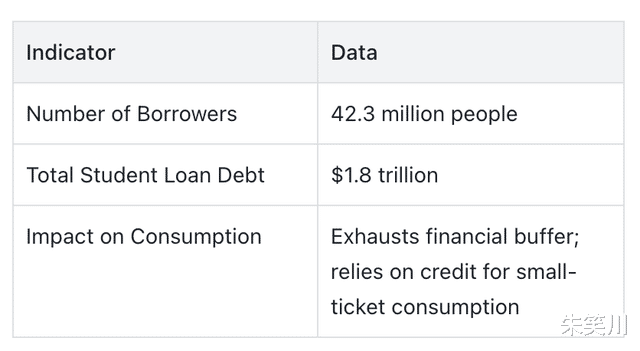

从更深层看,贷款买手机的现象是美国经济“K型分化”的微观缩影。在资本市场繁荣的背景下,年收入超10万美元的家庭中87%持有金融资产,能从资产增值中获益;而中低收入群体高度依赖工资收入,既要面对通胀侵蚀,又要承受就业市场波动,财富积累能力持续弱化。4230万人背负的1.8万亿美元学生贷款,早已耗尽多数年轻人的财务缓冲,购买手机这样的“小额消费”也不得不求助于信贷。这种分化使得“工作几天买iPhone”的说法仅适用于高收入群体,对多数人而言不过是镜花水月。

美国政府的政策失衡进一步加剧了普通家庭的消费压力。关税政策推高了进口商品价格,最终成本转嫁至消费者;社会福利的削减与税负压力的增加,让中低收入群体的可支配收入持续缩水。与此同时,医疗、高等教育等刚性支出居高不下,家庭医保月保费超2000美元,挤压了可选消费空间,迫使人们在购买手机这类必需品时寻求信贷支持。这种结构性困境,绝非单纯的“消费观念差异”所能解释。

55%的贷款购机比例,最终指向的是美国经济增长与民生福祉的脱节。当一部手机的购买都需要依赖信贷支撑,当分期付款从选择变为无奈,所谓的“消费繁荣”不过是债务堆砌的幻象。这一现象提醒我们,经济数据的亮眼增长若无法转化为普通家庭的收入提升与财务安全,终将埋下系统性风险的隐患。对美国社会而言,打破“收入不足-债务高企”的循环,重建中低收入群体的财务缓冲,远比追求表面的消费热度更为重要。而对国内消费者来说,这也敲响了理性消费、警惕信贷陷阱的警钟。