再来看一家主营业务有锂电池正极材料的上市公司,北京当升材料科技股份有限公司(股票简称:当升科技)成立于1998年,2010年4月在深交所创业板上市。当升科技是央企矿冶科技所属的集自主创新、成果转化、产业运营于一体的锂离子电池材料行业领军企业,是国内首家以锂电材料为主营业务的上市公司。

当升科技拥有锂电正极材料行业首家“国家认定企业技术中心” ,以及“国家技术创新示范企业”“国家知识产权示范企业”等创新平台,形成了覆盖全业务领域、全流程、垂直一体化的技术创新体系。当升科技的产品主要包括高能量锂离子电池正极材料、钠离子电池正极材料,广泛应用于动力电池、储能电池和高端数码电池等三大领域。

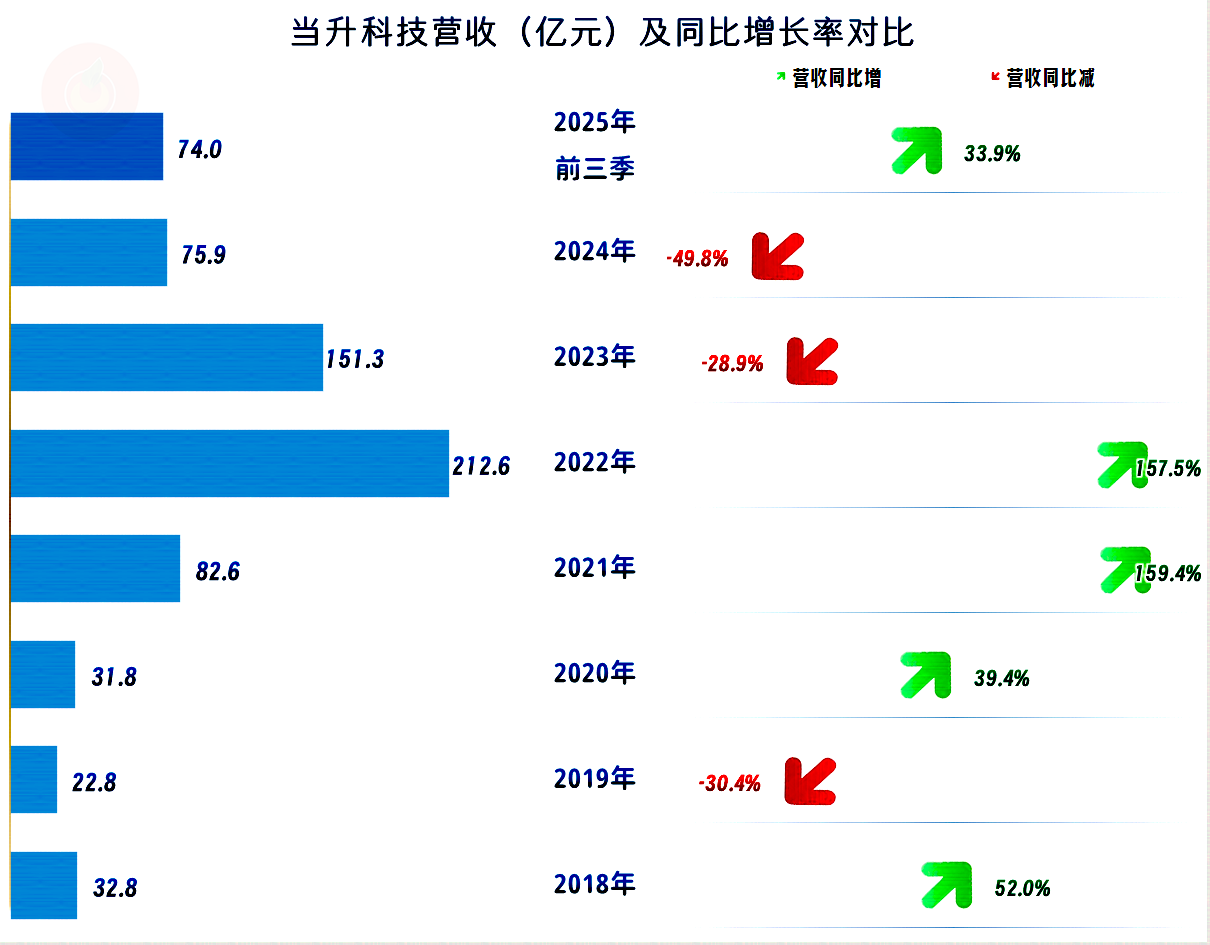

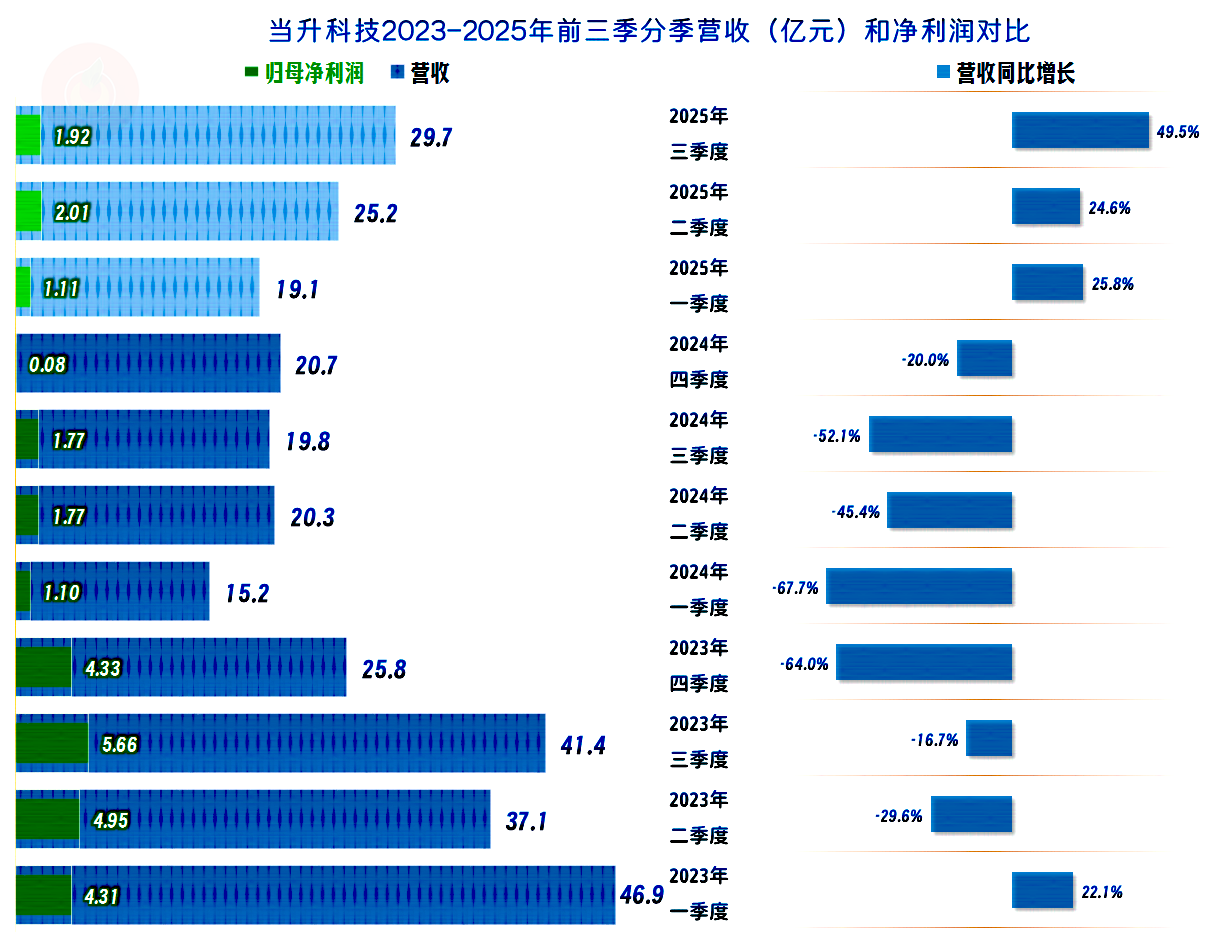

2025年前三季度,当升科技的营收同比增长了1/3,这是前两年大幅下跌后的强力反弹。这一轮长达近五年的波动,犹如坐上了过山车一样刺激。就算波动有较大的不利影响,预计2025年全年,仍然是波动前三倍以上的营收规模,折腾这一圈还是值得的。

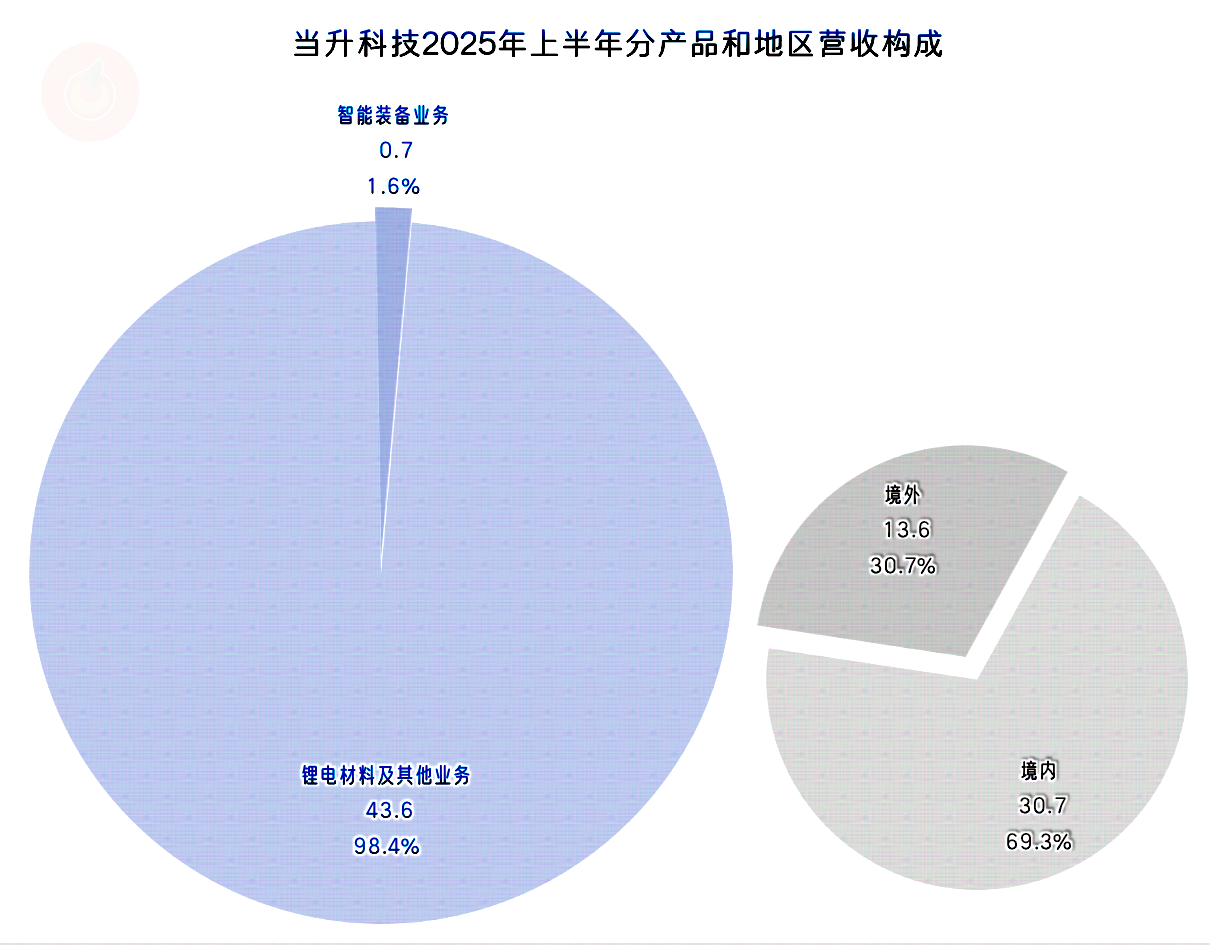

当升科技的核心业务是“锂电材料及其他”,2025年上半年的占比超98%,还有少量的“智能装备业务”;至于说锂电材料究竟是由哪些业务构成的,他们分为镍钴锰(铝)酸锂、磷酸铁锂、磷酸锰铁锂、固态锂电关键材料、钴酸锂、钠离子电池正极材料等六大产品系列,但并没有公布具体的产品构成情况。

境外市场的占比2025年上半年超过了三成,较2024年是有大幅增长的;但这并非最高的占比,因为2020年至2022年的占比都高于这一水平,最高的2020年甚至接近四成。之所以波动较大,除了受国际贸易环境变化等影响之外,当升科技营收规模的大幅波动对比例构成的影响也比较大。

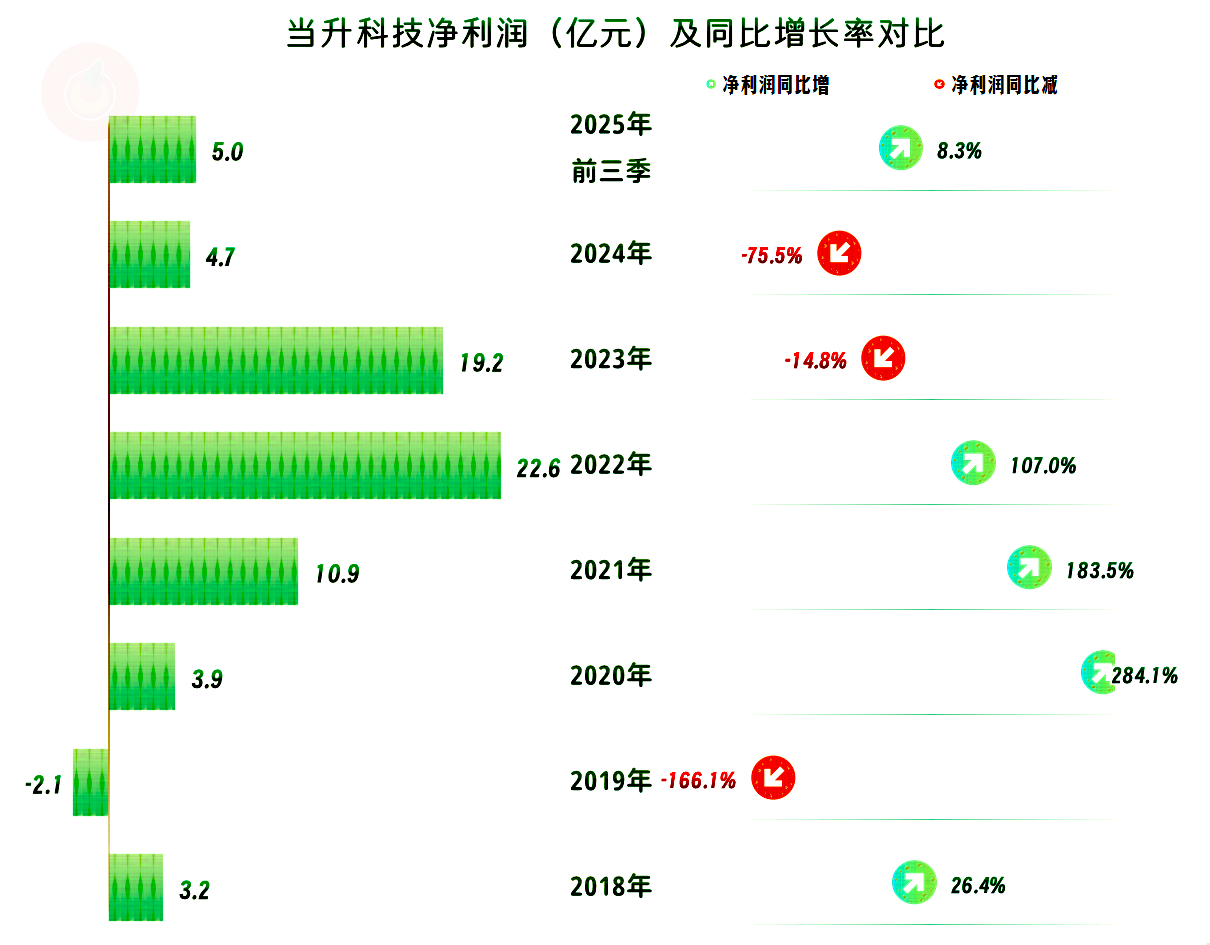

净利润也是在2022年达到峰值,2023年有所下滑,2024年大跌3/4,2025年前三季度有所反弹,但反弹的幅度不及同期营收。

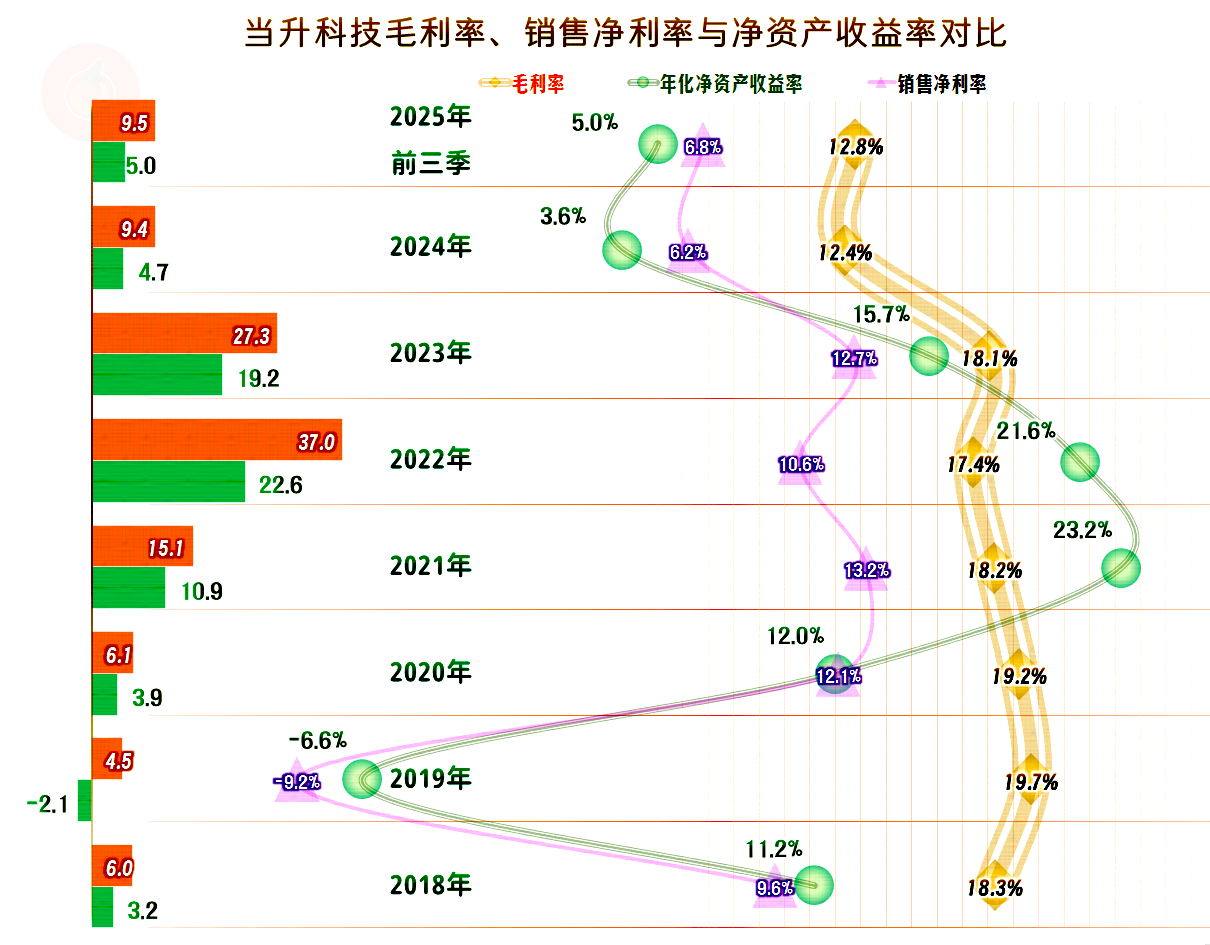

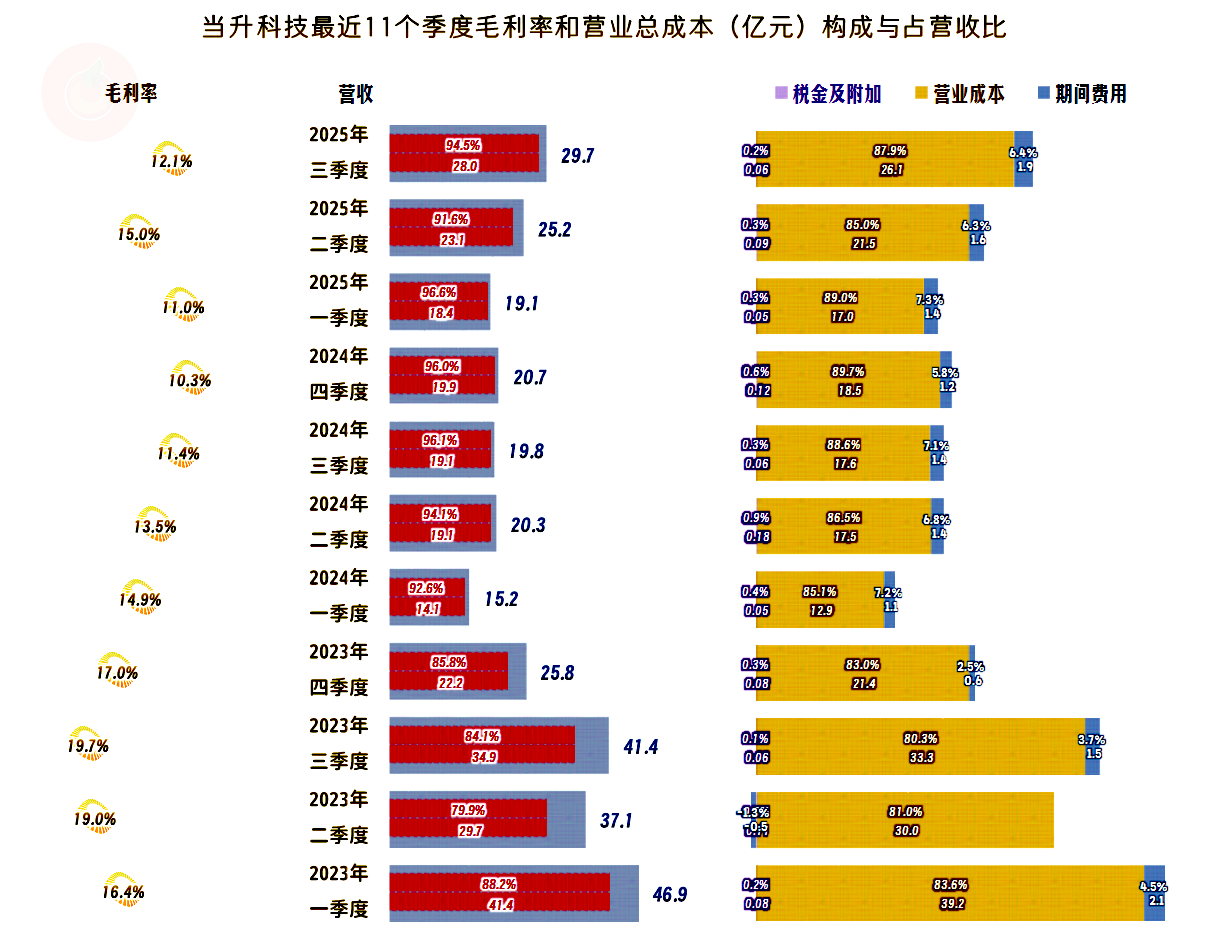

毛利率在2023年之前虽然有所波动,但基本能稳定在18%左右,2024年暴跌至12%出头,2025年前三季度也只有小幅反弹,仍在12%的区间范围内。

除亏损的2019年之外,其他年度的销售净利率与毛利率的平行关系还不错;净资产收益率就是放大版的销售净利率,既会放大盈利的影响,也会放大亏损的影响,2021年和2022年还发出了“葵花宝典”(净资产收益率高于毛利率)绝招。2024年以来的销售净利率和年化净资产收益率都处于优秀与及格之间的水平。相对来说,2025年前三季度可以算是优秀了。在2021年大额定增融资后,净资产收益率被稀释的影响在2024年以来,已经有明显体现,那就是其水平要低于销售净利率一大截。

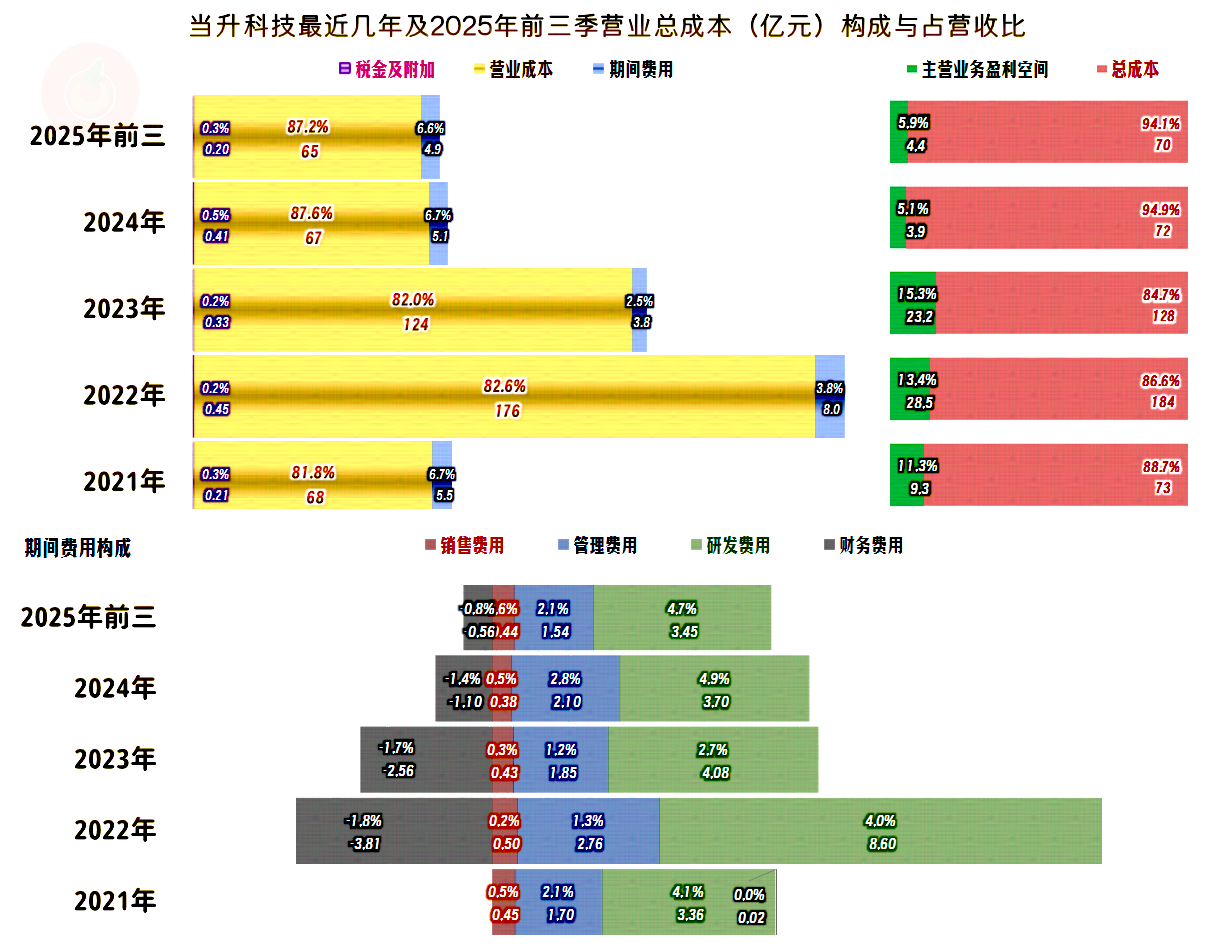

主营业务盈利空间的波动是比较大的,2023年时还高达15.3个百分点,2024年以来都只有不到6个百分点。

2025年前三季度的主营业务盈利空间,较2024年增长了0.8个百分点,毛利率反弹、期间费用和“税金及附加”占营收比都有所贡献,三大利好因素累加,也就只增长了这么点。其期间费用的弹性是非常大的,如果扣除财务费用贡献的影响之后,最近几年的压缩比例是相当高的。我确实不知道他们是怎么办到的,有可能他们内部的人士又会来评价被降了薪。

盈利最好的两年,在其他收益方面是净损失的状态,2024年以来,主营业务的业绩下滑,这方面的贡献倒是不小。主要的贡献是政府补助,2025年前三季度的“公允价值变动收益”和“投资收益”也不错,。

分季度来看,营收的下跌从2023年二季度至2024年四季度,持续了整整7个季度,当然有三个季度就是在螺旋下跌了。2025年的三个季度都在大幅反弹之中,反弹的幅度还有提升的迹象。

除2024年四季度之外,2024年以来的各个季度的净利润总体大不如前;但水平还真的不低,最近两个季度也相对稳定,形势确实有企稳向好的迹象。

主营业务盈利空间从2024年以来再也没有超过10个百分点。虽然营收和毛利率的波动都较大,但当升科技的主营业务盈利能力竟然奇迹般的相对稳定,其中期间费用的支出起到了很好的平衡作用,这真是神奇的表现。

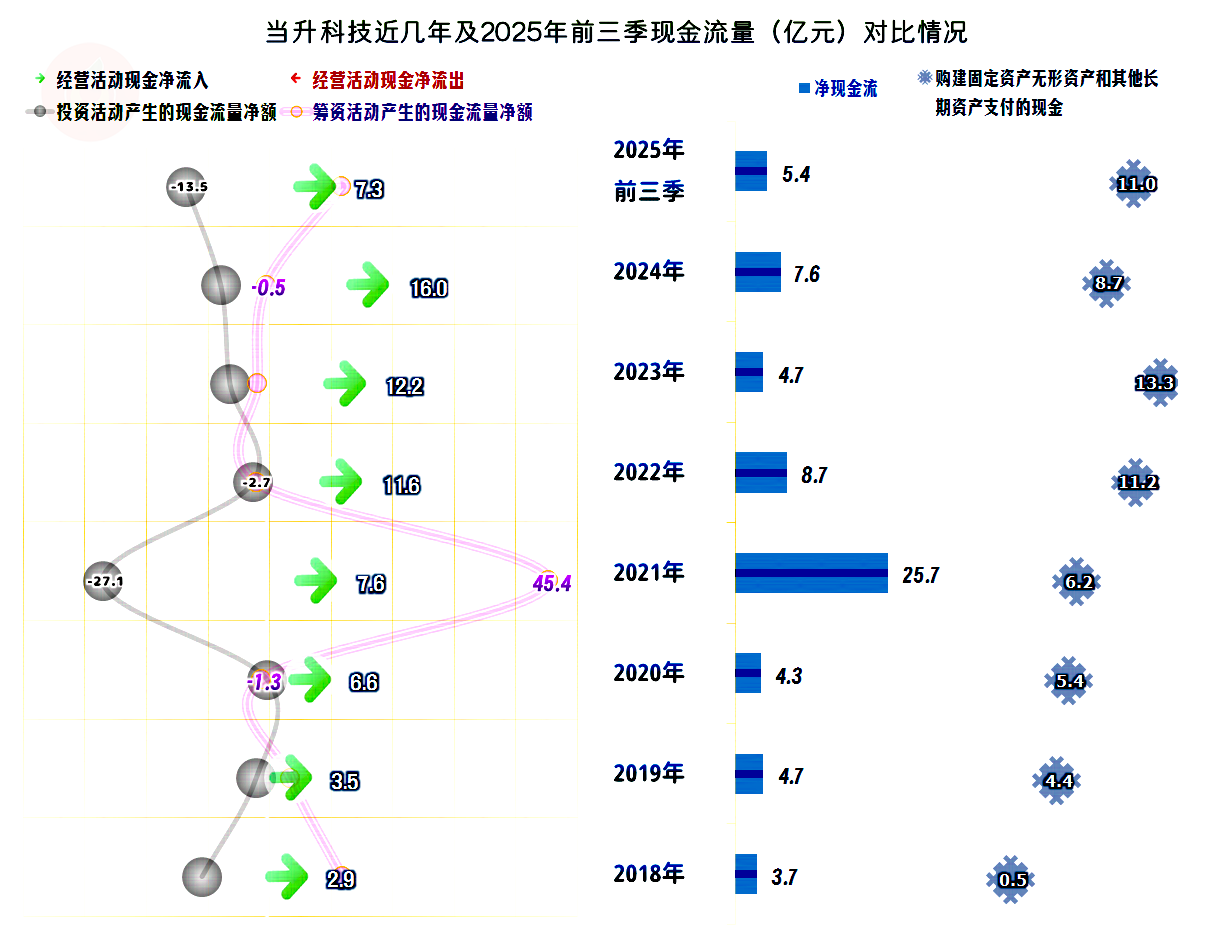

“经营活动的现金流量净额”表现总体上是比较好的,每年都是大额净流入的状态,2025年前三季度的水平有明显下降,但总体上也不算差。

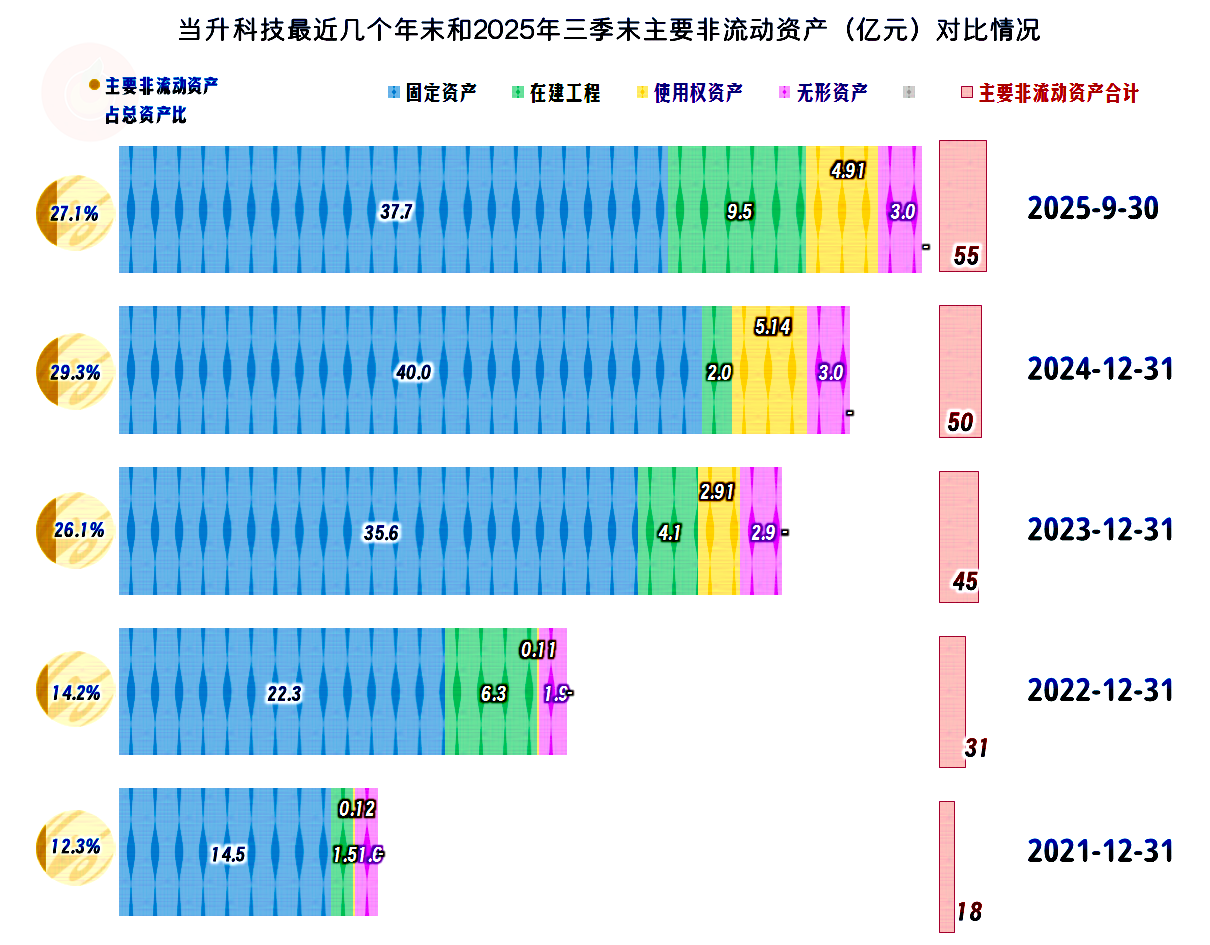

从2022年以来,固定资产的投资规模,只有2024年没有超过10亿元;如此大的投入,迎来的却是营收的下跌,这确实让人比较意外,也可以感受到这一轮的行业下行,对谁都会有影响。

除了自身的造血功能较好之外,当升科技在2021年进行过46亿元的定增融资,不仅投资能轻松应对,我们在前面看到的“公允价值变动收益”等增长,也与其资金过于充裕有关。

经营性长期资产持续增长之中,但主要的增长在2022年和2023年,之后的增长明显要慢一些。2025年前三季度的固定资产还略有下降,主要增长的是在建工程。我们就不去细说其在建工程的构成情况了,但这当中相当一部分建成后都是要增加产能的,后续市场的供求关系,仍会有较大的变化。

存货的规模虽然波动较大,但存货周转天数相对稳定,这是随营收等变化而正常波动的表现。虽然是正常波动,但2025年前三季度确实会增加资金占用,影响经营活动的净现金流。

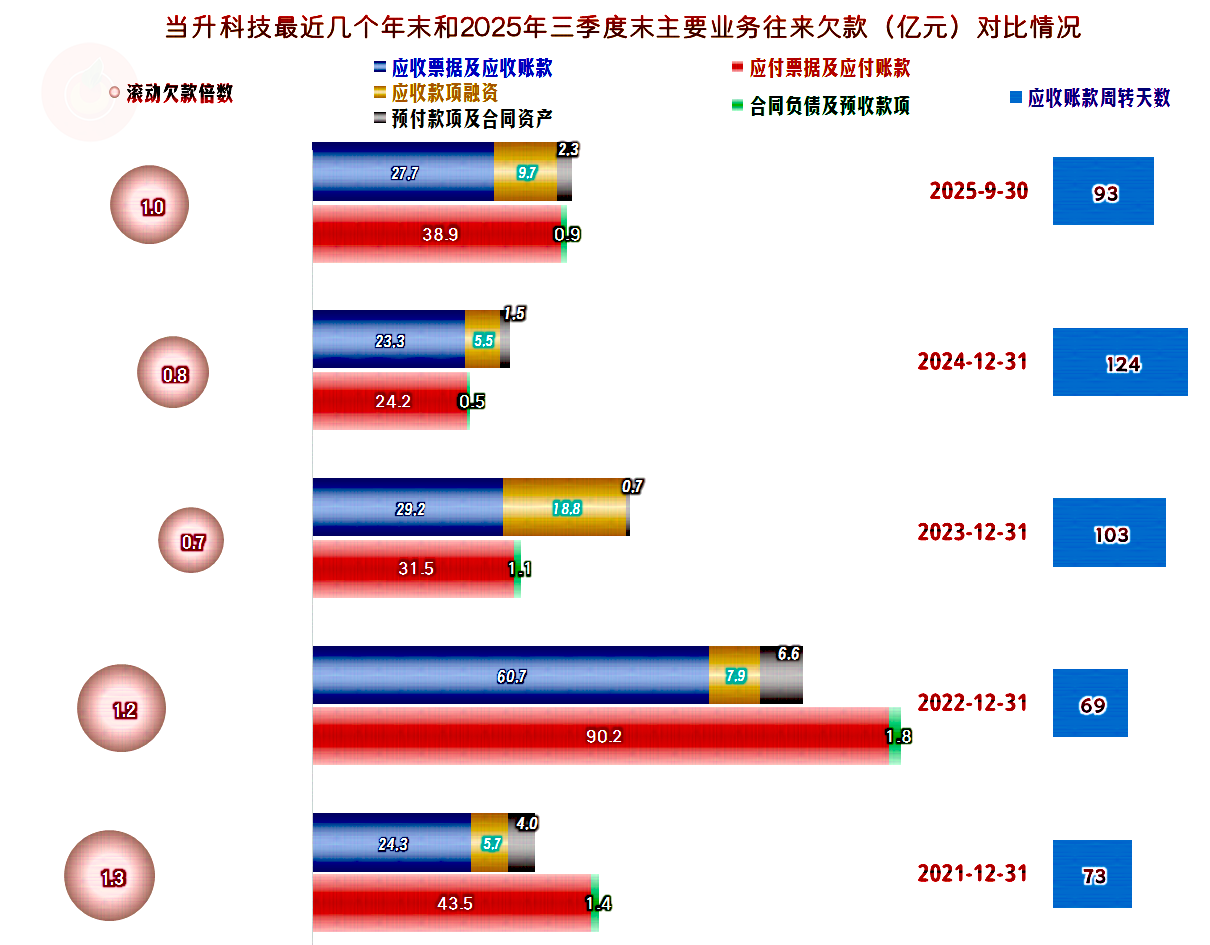

2025年前3季度,随着营收的增长,应收应付类的往来欠款项目也都在增长。由于应付类的增长偏快,这方面变化,多少会贡献一部分经营活动的净现金流。

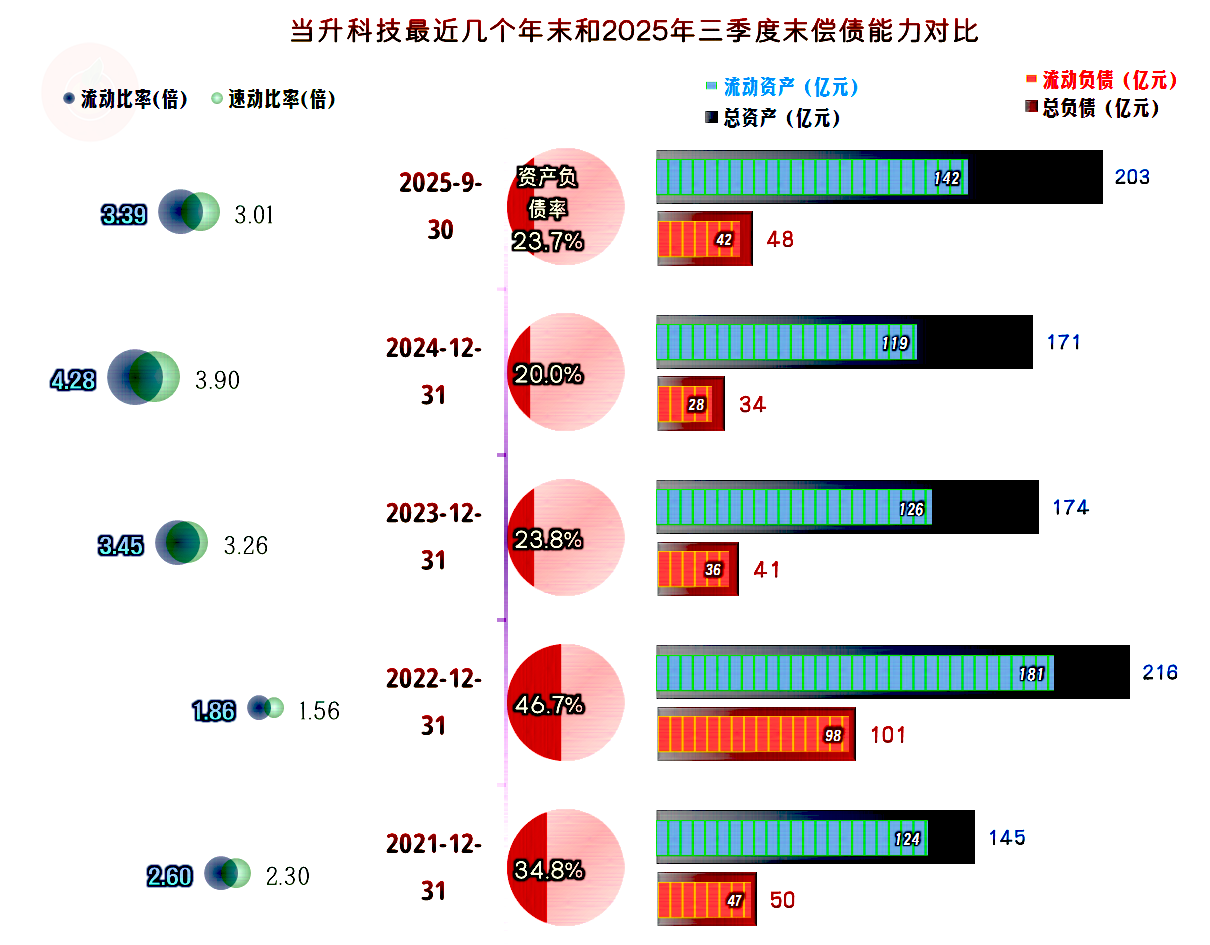

当升科技的长短期偿债能力都是变态级的强,这与其2021年进行高达40多亿元的定增融资有关,我们就不去细究这部分内容了,但其现在较好的资产机构,确实有继续投资,甚至是收购的机会,运气好的话,还可以便宜捡一些,前些年过于冒进的“死鱼”类中小规模的同行。

当升科技凭借着产品的丰富程度,以及在资本等方面的优势,哪怕面对近年来的行业下行,也能取得不错的业绩表现。不过,优势和劣势是有可能发生转换的,能不能在这一行中笑到最后,还得看后续的市场变化和各企业的应对措施。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。