光迅科技的核心业务是研发、生产和销售光电子相关产品,包括光器件、光模块和子系统,简单说就是为通信网络提供“信号传输的核心部件”。这些产品应用场景十分广泛,既覆盖电信行业的骨干网、城域网、宽带接入等基础通信网络,也适配数据中心、无线通信等新兴领域,能满足不同场景下的信号传输需求。

本文将基于光迅科技2024年年报、2025年中报及季度报的相关披露信息,系统梳理公司核心业务布局与技术优势,进而论证其是否有望成为谷歌算力扩张浪潮中的“隐形冠军”。

一、光迅科技的市场地位

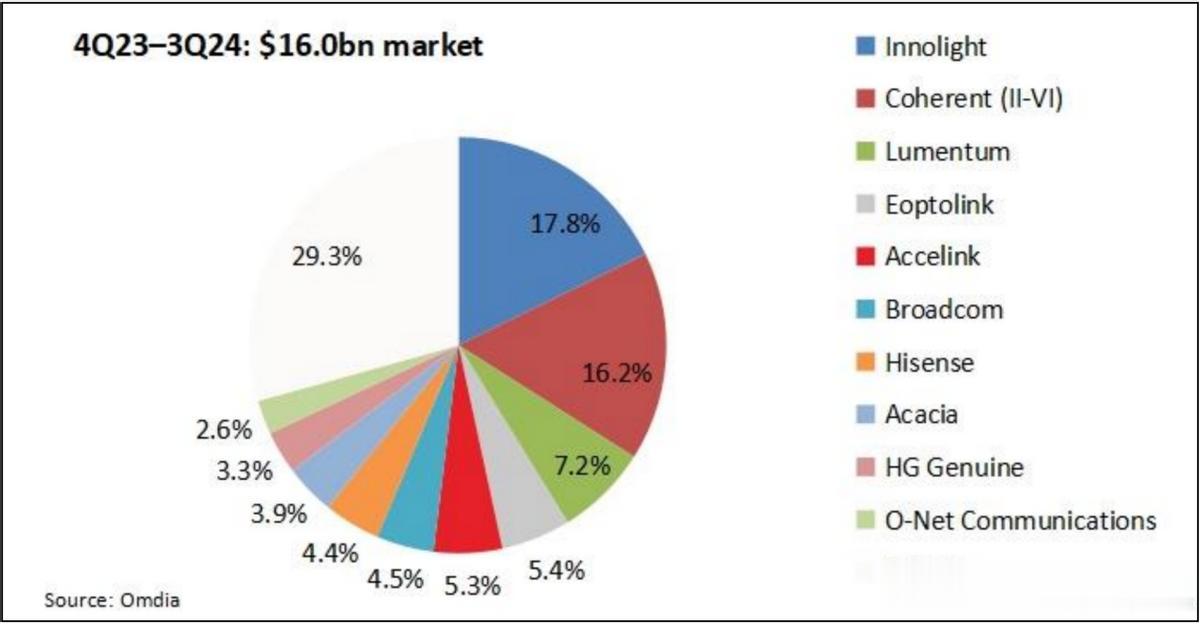

根据行业研究机构Omdia2023年Q4至2024年Q3的统计数据,光迅科技(对应统计口径中的“Accelink”)在该周期内、规模达160亿美元的全球光器件市场中,以5.3%的份额位居第五位。该市场中份额排名在其之前的前四名(按占比从高到低)为:InnoLight(中际旭创,中国企业),份额17.8%;Coherent(高意,美国企业),份额16.2%;Lumentum(鲁门特姆,美国企业),份额7.2%;Eoptolink(新易盛,中国企业),份额5.4%。

受益于全球AI算力投资扩容带动的数据通信类产品需求爆发,叠加国内云服务商加速数据中心建设的行业红利,光迅科技在国内云厂商的中标份额持续提升,成为驱动其业绩增长的核心动力之一。在核心细分市场中,光迅科技的竞争地位同样稳步进阶。

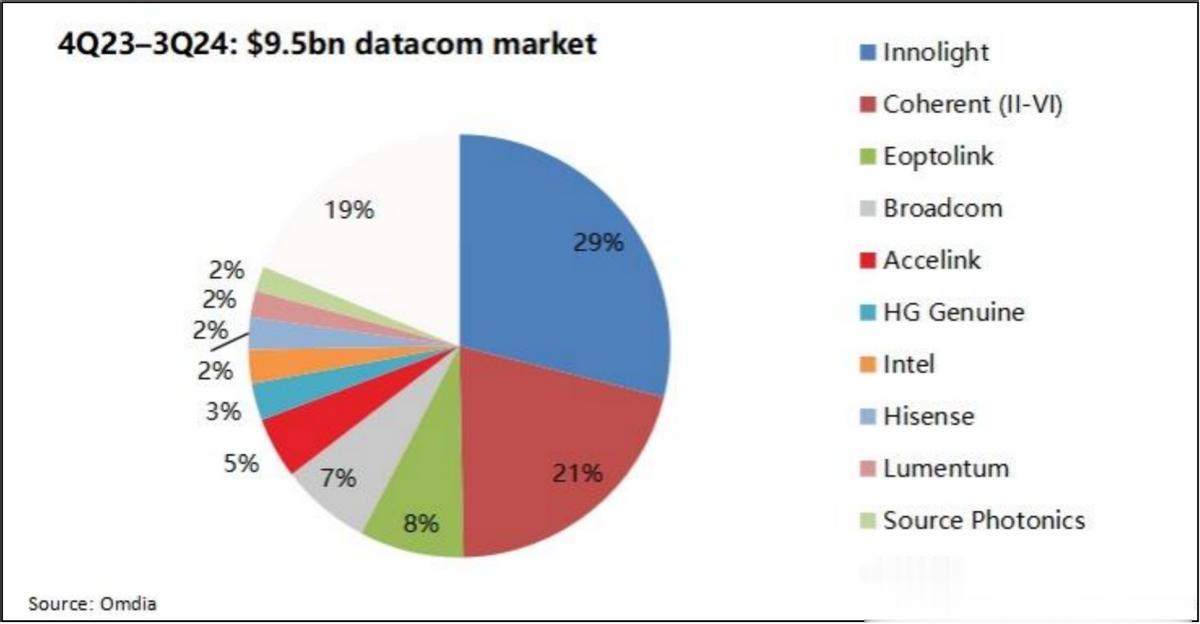

在数通通信光器件细分市场中,光迅科技以4.7%的份额晋升至第五位,该市场的前四名按份额从高到低依次为:InnoLight(中际旭创,中国企业),份额29%;Coherent(高意,美国企业),份额21%;Eoptolink(新易盛,中国企业),份额8%;Broadcom(博通,美国企业),份额7%。

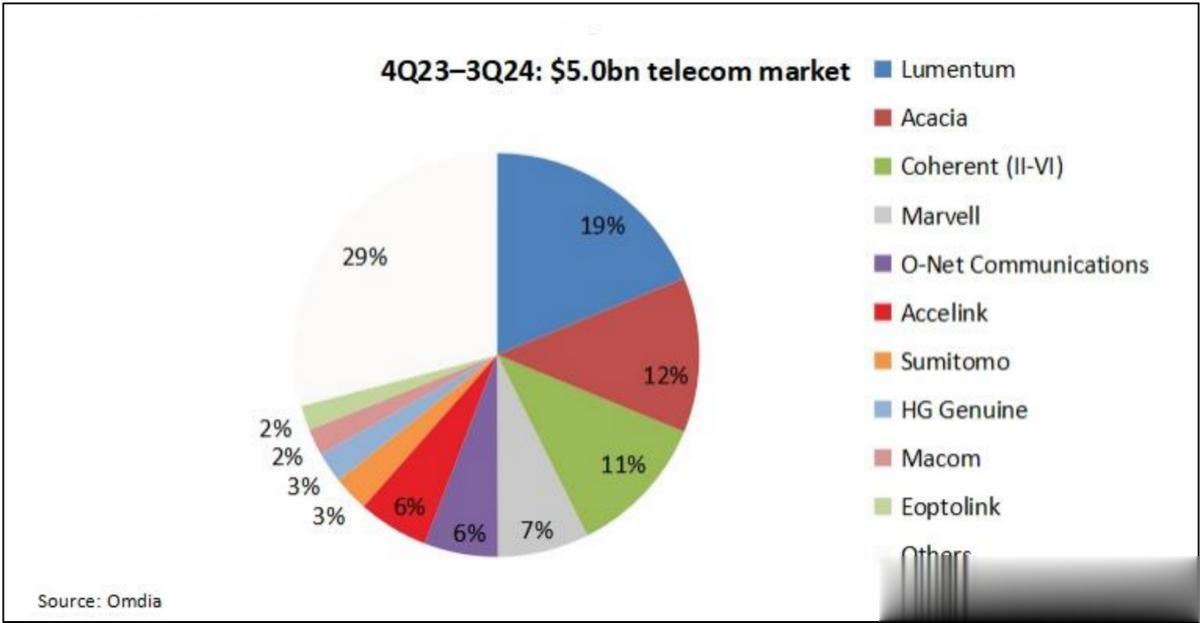

在电信光器件细分市场中,光迅科技以5.7%的份额位列第六,该市场的前五名按份额从高到低依次为:Lumentum(鲁门特姆,美国企业),份额19%;Acacia(思科旗下,美国企业),份额12%;Coherent(高意,美国企业),份额11%;Marvell(美满电子,美国企业),份额7%;O-NetCommunications(昂纳科技,中国企业),份额6%。

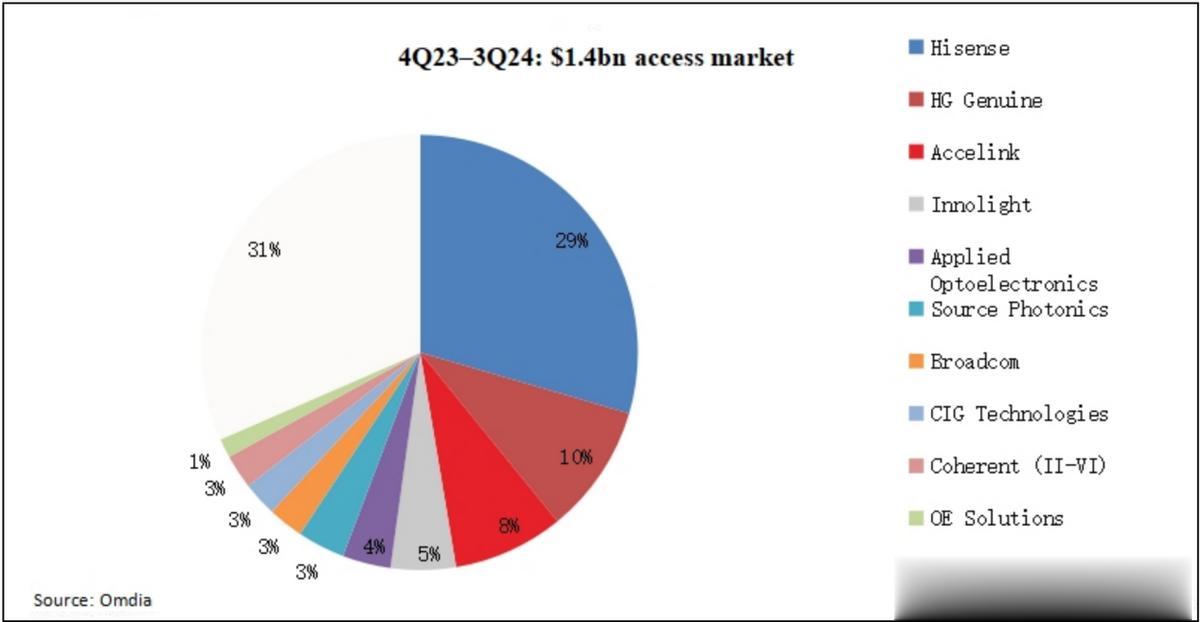

在接入光器件细分市场中,光迅科技以8.2%的份额稳居第三位,该市场的前两名按份额从高到低依次为:Hisense(海信,中国企业),份额29%;HGGenuine(华工正源,中国企业),份额10%。

二、光迅科技的业绩表现

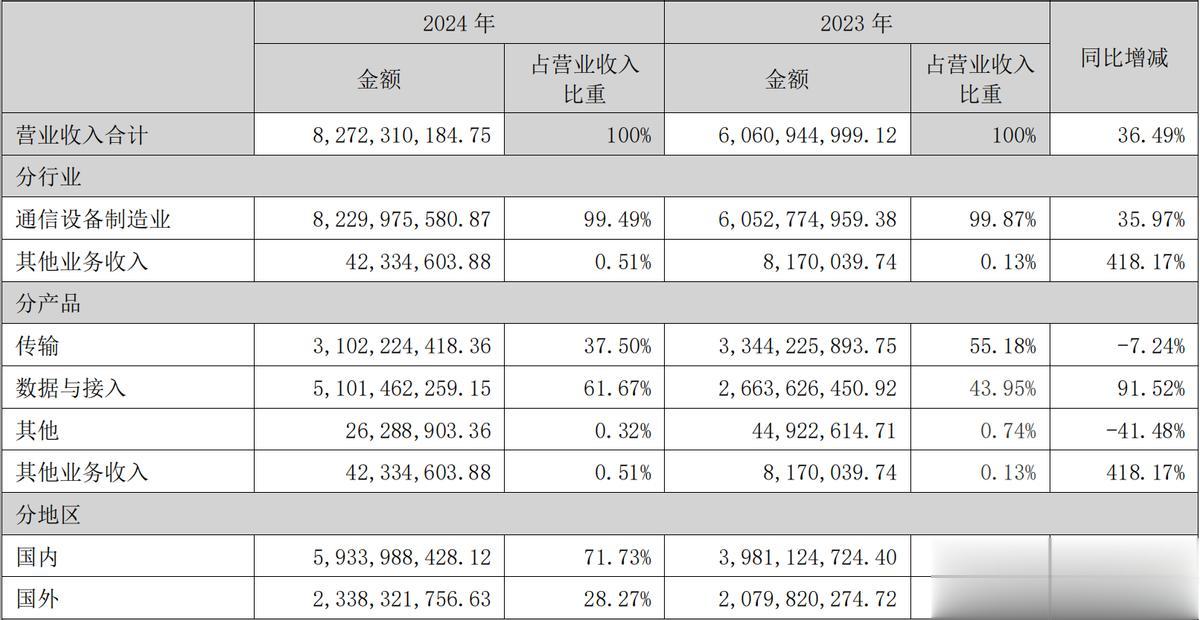

根据光迅科技2024年年报,光迅科技2024年营收合计82.7亿元,同比增长36.49%,核心动力来自其高度聚焦的通信设备制造业:该业务占总营收的99.49%,营收增速达35.97%,与整体增速基本持平,是支撑营收规模扩张的绝对主力;其他业务收入占比仅0.51%,虽同比大增418.17%,但因基数极低,对整体增长的实际拉动作用有限。

产品端的增长格局呈现“一主一辅”特征:数据与接入产品以61.67%的营收占比成为第一大产品,同时实现91.52%的高增速,是驱动公司营收增长的核心引擎;传输产品占比37.50%,但营收同比下滑7.24%,不过数据与接入的大幅增长完全对冲了这一收缩,保障了产品端的整体扩张节奏。

地区分布上,国内市场是核心增长阵地:其营收占比达71.73%,同比增速49.05%,显著高于整体水平,是拉动营收增长的关键力量;国外市场营收占比28.27%,增速仅12.43%,增长相对平缓,更多作为补充市场支撑业务多元化,对整体增速的贡献度远低于国内市场。整体来看,公司依靠通信设备制造的核心业务、数据与接入产品的高增以及国内市场的主力支撑,实现了2024年的营收扩张。

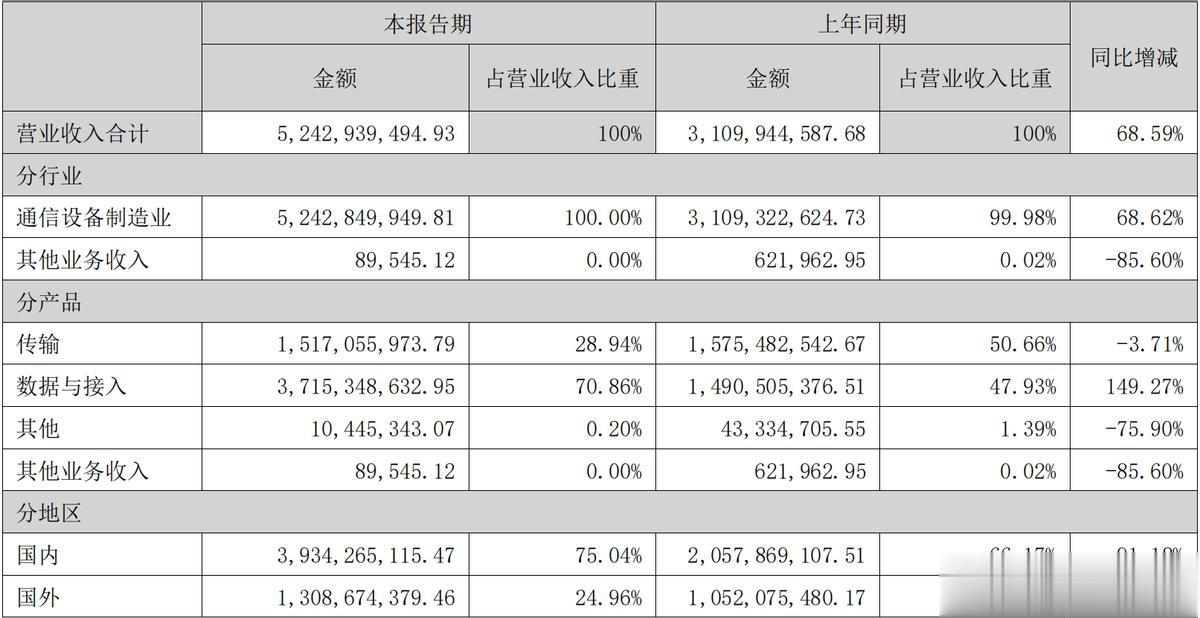

光迅科技2025年中报清晰延续了2024年的业务趋势:行业端依旧高度聚焦通信设备制造业,该业务占比达100%,是营收的绝对核心;产品端的数据与接入产品占比进一步提升至70.86%,同比增速高达149.27%,继续扮演营收增长的核心引擎角色;地区端国内市场占比升至75.04%,同比增速91.18%,仍是支撑营收扩张的主力阵地。

光迅科技传输类产品收入增长停滞、数据与接入类产品收入暴涨,两类产品对应的市场需求周期与景气度出现了明显分化。一方面,传输类产品对应光传送网方案,需求依赖运营商骨干网、城域网投资,当前国内运营商骨干网进入存量优化,全球光传送网市场平稳,缺大规模新建需求,传输类市场空间难扩,收入增长停滞。另一方面,当前AI算力爆发带动数据中心大规模新建,数据与接入类产品与数据中心的接入层需求高度绑定,直接推动了接入类收入的暴涨。

三、光迅科技和浪潮信息的相关性

光迅科技的收入结构与需求逻辑,决定了其与“达链”“谷链”的关联度相对较弱,反而与浪潮信息的股价走势高度粘合。从收入来源看,光迅科技营收核心锚定国内市场(2024年国内占比超七成,2025年中报进一步提升至75%),且需求直接受益于国内数据中心建设的景气周期——无论是“东数西算”工程的推进,还是国内云厂商(阿里、腾讯、字节跳动等)的算力集群扩容,均是驱动其数据与接入类产品(核心增长引擎)出货的核心动力。

而“达链”“谷链”的核心逻辑是跟随海外科技巨头(英伟达、谷歌)的供应链节奏,景气度与海外算力扩张、海外数据中心建设直接挂钩,与国内需求周期相对独立。光迅科技虽有海外业务布局,但占比不足三成,且海外收入更多聚焦于传统电信市场,与谷歌、英伟达体系的深度绑定程度有限,因此难以直接受益于海外“达链”“谷链”的景气度传导。

反观浪潮信息,其核心业务(服务器、存储设备)的需求同样高度依赖国内数据中心建设与国内AI算力落地,与光迅科技共享“国内数据中心扩容”这一核心成长逻辑。二者不仅需求端同频,还共同受益于国内算力政策支持、云厂商资本开支提升等共性催化,因此股价走势呈现出极强的联动性,形成了紧密贴合的走势特征。

四、小结

光迅科技是否跻身“谷链”核心阵营,是当前市场关注的核心焦点,而上市公司公告已给出明确答案——答案是肯定的。相较于非权威渠道的零散信息,上市公司公告作为最具公信力的披露载体,是判断这一问题的核心依据。

根据光迅科技11月24日发布的《2025年度向特定对象发行股票募集说明书》:“公司产品主要销售对象为通信设备商和数据中心运营商。与公司相似,通信设备商和数据中心运营商也都会建立自身的供应商体系。公司首先需要进入通信设备商和数据中心运营商的供应商名单才能实现后续的对其供货。迄今为止,公司已成功进入华为、中兴、烽火通信、谷歌等全球最主要通信设备商和数据中心运营商的供应商名单。”这一官方表述直接证实,光迅科技已正式跻身谷歌核心供应商体系,成为“谷链”概念的实质落地标的,其与谷歌的合作关系具备明确的公告背书,具备高度可信度。

当前虽以国内市场为核心基本盘,但光迅科技的全球化拓展战略方向明确,长期具备突破亚洲市场、迈向全球舞台的成长潜力。从估值维度看,当前市场对其定价仍略显保守,这一状态或与公司近期即将推进的定增事项存在一定关联。随着定增落地后资金到位,公司在技术研发、海外产能布局(如马来西亚基地扩产)及全球客户拓展上的推进速度有望加快,叠加其谷歌核心供应商的身份红利逐步释放,估值有望迎来重估,后续大概率将启动上涨行情。