产品销量下滑,业绩却大涨,你会想到什么原因?

3月13日,胜宏科技发布了2025年业绩报告,交出了一份亮眼的成绩单。

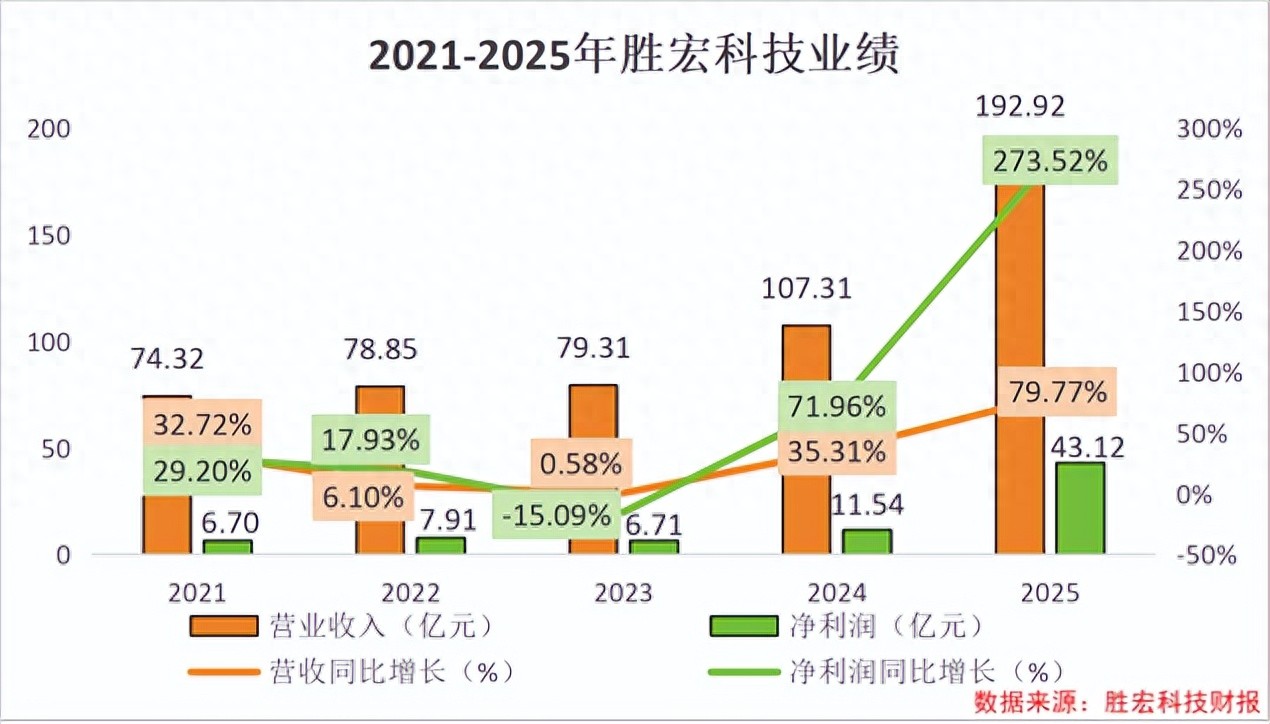

2025年,公司实现营收192.92亿元,同比增长79.77%,净利润43.12亿元,同比增长273.52%。

不过,在亮眼的业绩背后,有一组与高增长形成强烈反差的信息。

财报中显示,2025年胜宏科技PCB的生产量和销售量分别为808.96和866.37万平方米,较2024年均有所下降。

也就是说,2025年公司卖出的产品没有增加甚至稍有下降,但是业绩却大幅提升了。

销量下滑、业绩大增,这种看似矛盾的表现背后,究竟有什么原因?

胜宏科技能实现业绩大增,主要靠这两张底牌!

第一,产品结构持续优化。

受益于AI算力技术革新与数据中心升级,HDI、高多层等高端产品需求快速增长。

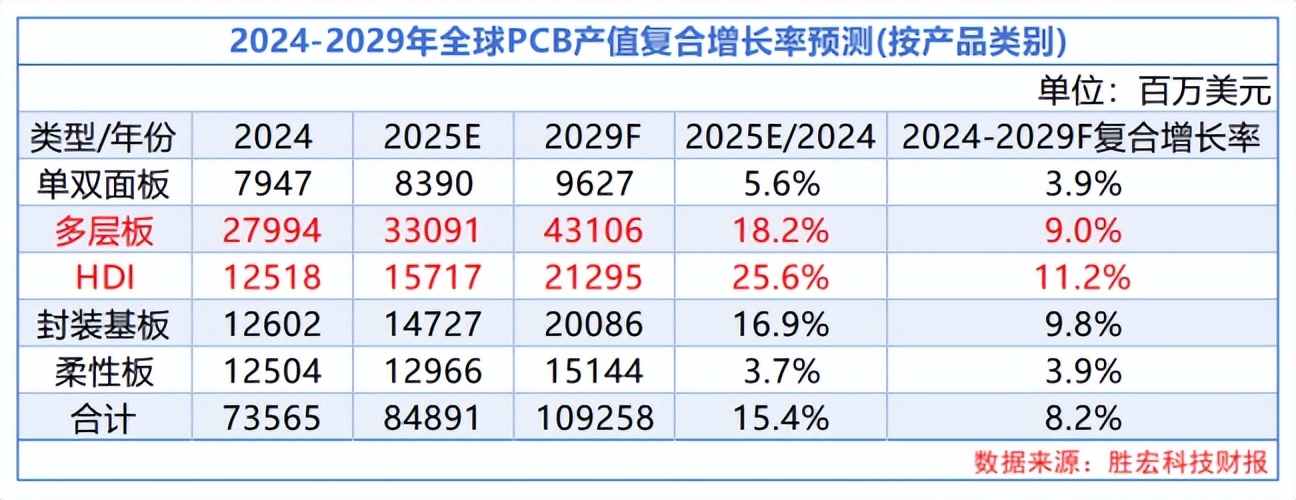

2025年,全球HDI产值为157.17亿美元,同比增长25.6%;全球多层板产值为330.91亿美元,同比增长18.2%,是产值增速最快的两类PCB产品。

同时,Prismark预计,AI服务器相关PCB市场2024到2029年年均复合增速将达到18.7%。其中,AI服务器相关HDI的年均复合增速为29.6%,AI相关18层及以上多层板年均复合增长率为33.8%,远远超过PCB行业平均增速。

除了市场需求增加,AI算力所需要的高端产品单价也更高。AI服务器PCB产品单价达3万到5万元/平方米,是传统服务器PCB的5到6倍。

当然,面对HDI、高多层板等高端产品的量价齐升,胜宏科技也果断抓住了机会。

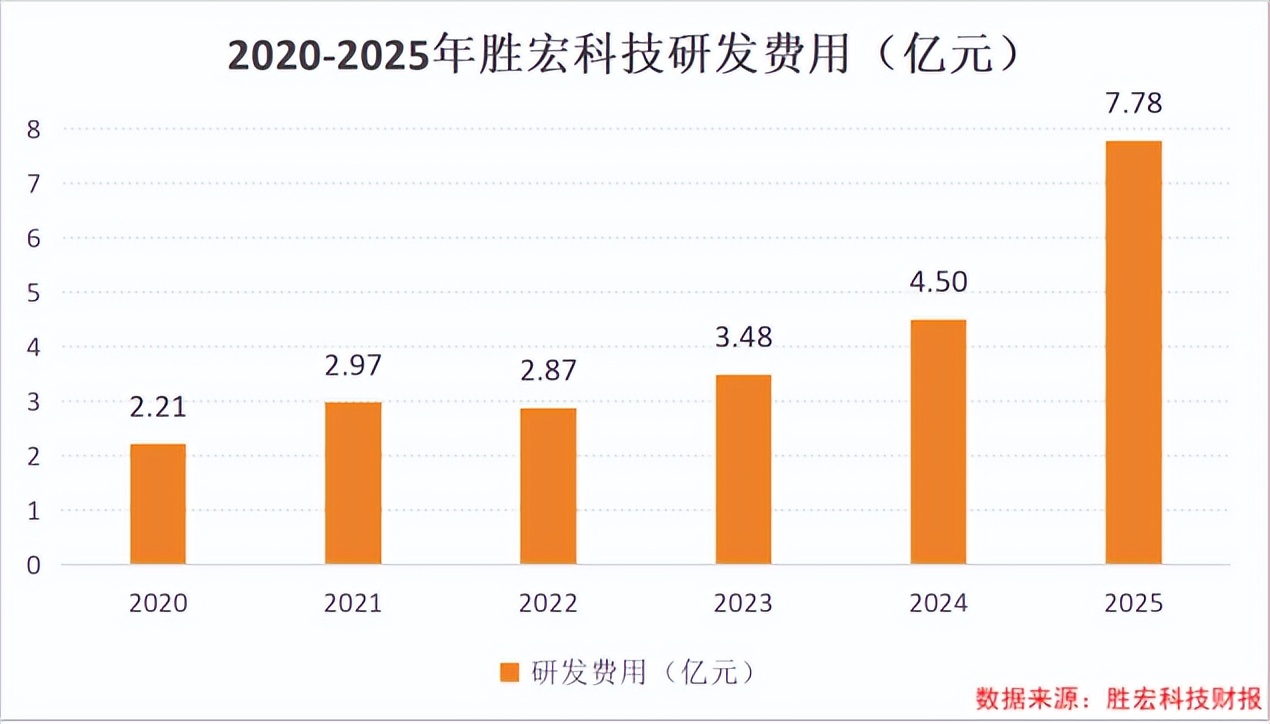

2025年,胜宏科技的研发投入达到7.78亿元,同比增长了72.88%。

研发投入的持续加码为结构优化提供了保障。

在高强度研发投入的加持下,胜宏科技率先突破了高多层与高阶HDI相结合的核心技术壁垒。

目前,公司具备100层以上高多层板制造的能力,是全球首批实现6阶24层HDI产品大规模生产,以及10阶30层HDI与16层任意互联HDI技术能力的企业。

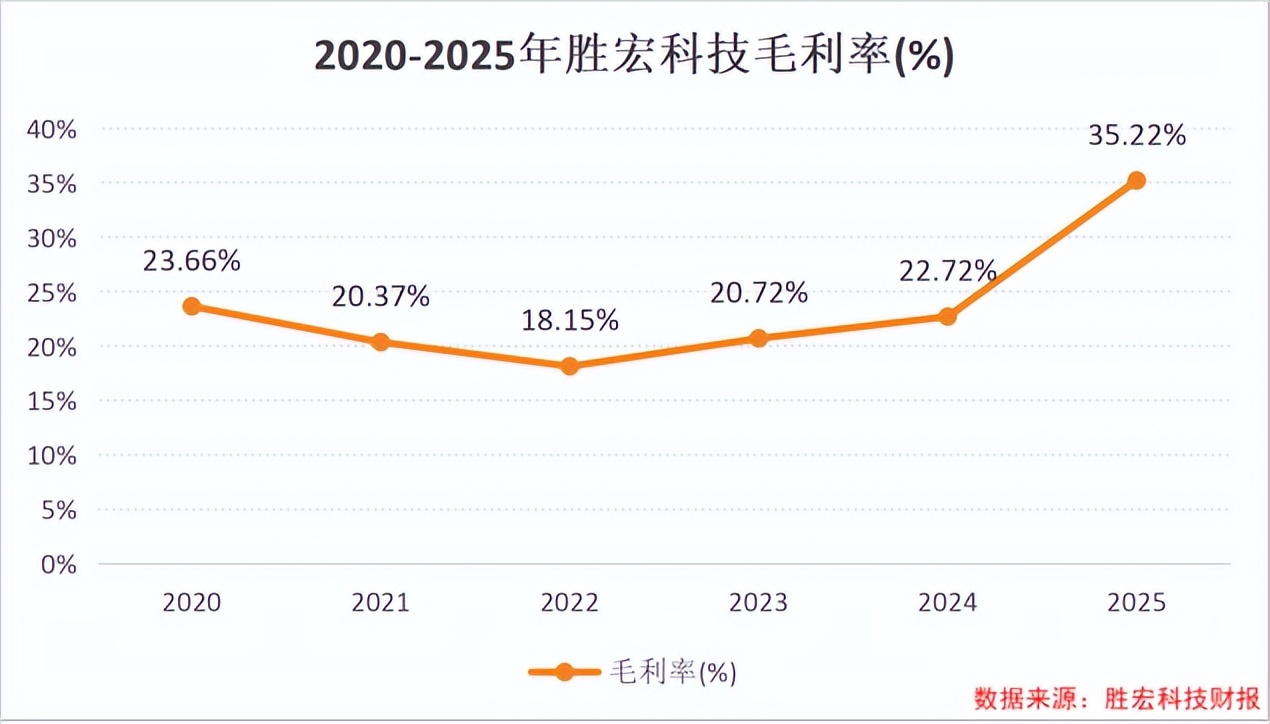

技术壁垒的构建进一步巩固了高端产品的盈利优势。2025年,胜宏科技毛利率达到35.22%,较2024年提高了12.5个百分点。

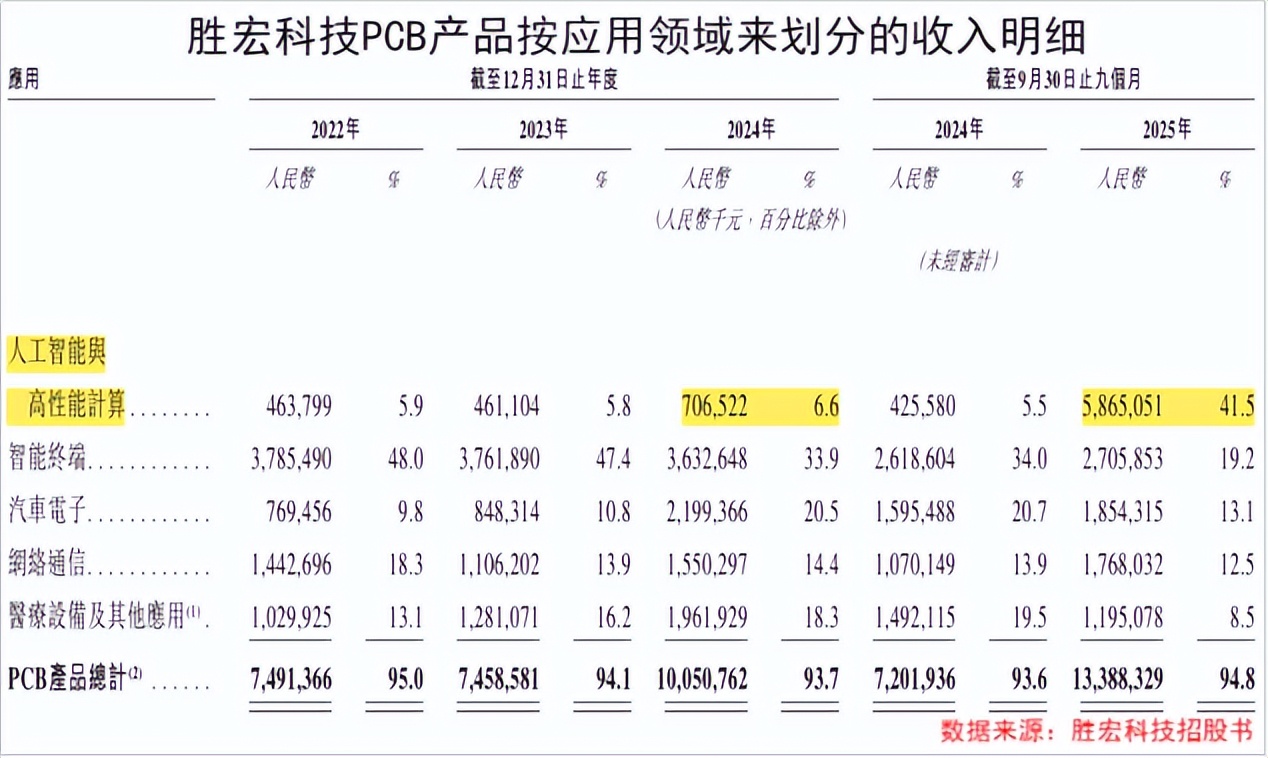

2025年的年报中并没有披露按应用领域划分的收入,不过,我们从公司此前发布的招股书中也能看出一二。

从收入结构看,2025年前三季度,公司人工智能与高性能计算类产品收入达到58.65亿元,收入占比达到41.5%,较2024年的6.6%大幅提升了34.9个百分点,成为第一大收入来源。

产品结构短短一年实现跨越式突破,背后就是AI算力集群建设加速带来的订单爆发。

第二,海外收入持续提升。

2025年,公司海外市场的跨越式增长,更成为业绩倍增的核心驱动力。

2025年,公司直接出口收入148.21亿元,同比大增126.88%,出口收入占总营收的比例从2024年的60.88%大幅提升至76.83%;而内销收入仅44.71亿元,同比增长仅6.48%。

这种外销收入拉动整体收入的格局,本质是公司深度绑定全球AI巨头客户、享受东南亚成本优势的综合结果。

海外产能的提前布局为收入爆发提供了交付支撑。

为了响应海外客户需求,2025年7月,胜宏科技宣布通过新加坡全资子公司向泰国全资孙公司增资2.5亿美元,用于建设厂房、购买设备等。

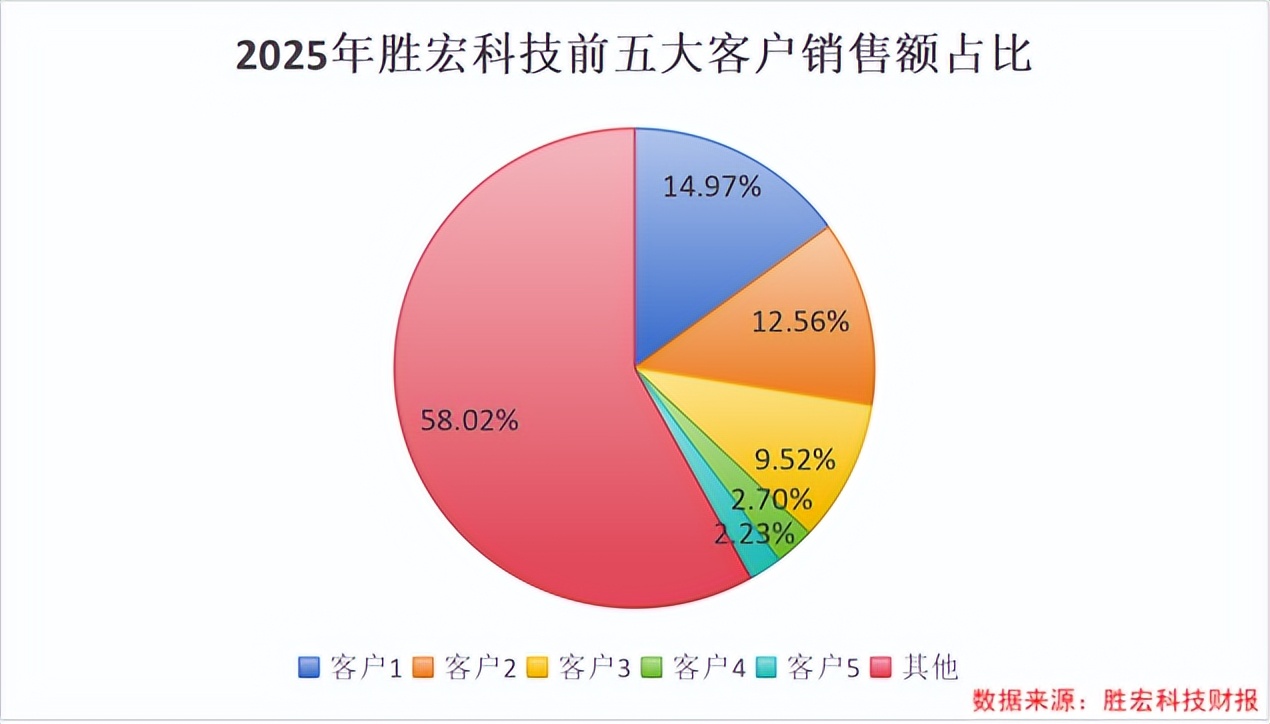

同时,客户结构的优化进一步放大了增长势能。

2025年,公司前五大客户合计销售额80.98亿元,占年度总销售额的41.98%,较2024年的20.03%显著提升。

目前,胜宏科技已经进入众多全球头部客户供应链,锁定高端订单。

不过,我们难免心生好奇:面对AI算力爆发下高增的高端PCB需求,以及维持高位的产能利用率,胜宏科技真的会安于现状吗?

答案是,当然不会!

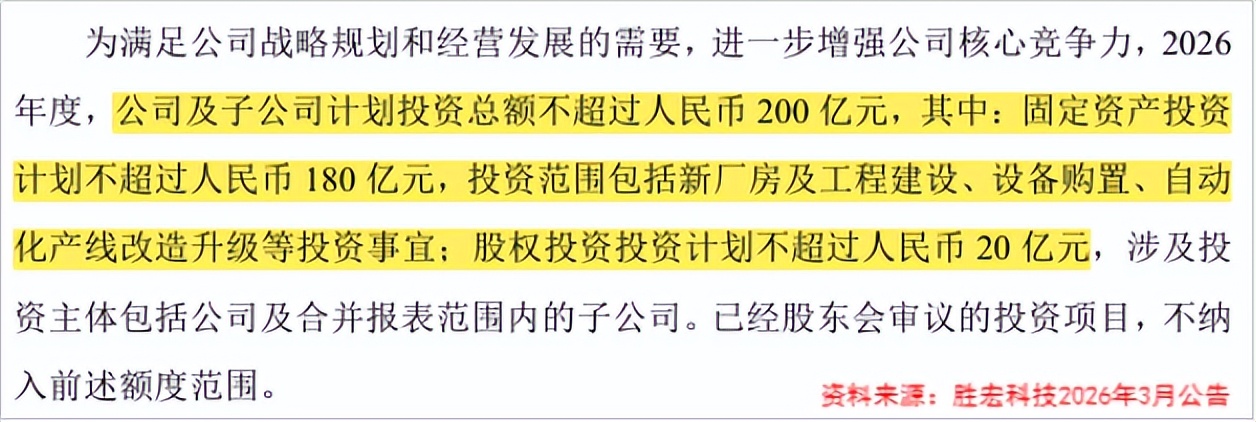

就在发布亮眼业绩报告的同一天,胜宏科技果断抛出了2026年投资计划。

2026年,公司计划投资总额不超过200亿元,其中180亿元用于新厂房及工程建设、设备购置、自动化生产线改造升级,20亿元用于股权投资。

这一投资规模有多惊人?

要知道,2025年公司计划投资总额不超过30亿元,2026年的投资计划相当于2025年的6.7倍!

但问题也随之而来。

截至2025年末,公司账上货币资金仅32.80亿元,显然不够支撑这200亿元的投资计划。

这场关乎未来的布局,胜宏科技的资金底气究竟来自何方?

一方面,公司启动了港股上市计划来补充全球化产能建设资金。

在此前披露的资料中,公司也表示预计募集资金主要用于全球化产能建设、惠州的产能扩建项目、高端PCB产品研发、购买智能制造设备等主要方向。

另一方面,截至2025年末,胜宏科技还有59.33亿元的应收账款。

并且,在这59.33亿元的应收账款中,一年以内(含1年)的应收账款为59.29亿元,能如期收回的话,也可以为投资计划提供一部分资金。

最后,总结一下。

这场“销量下滑却业绩大增”的反差,本质上源于胜宏科技高端PCB产品的结构性高增长,以及海外市场持续深耕带来的盈利能力提升。

而200亿元的巨额投资布局,是公司主动抢占行业制高点、着眼长远发展的关键战略举措。

要实现长远发展,胜宏科技仍需在技术研发与产能布局上走好每一步,在高端PCB浪潮中保持稳健前行的步伐。