一位山东的朋友说,自己刚刚退休,养老金还不足2000元。问,为什么别人的养老金能高到七八千元,甚至上万呢?领取养老金的条件差别究竟有多大?

让我们根据下面两张退休待遇审批表的情况对比一下:

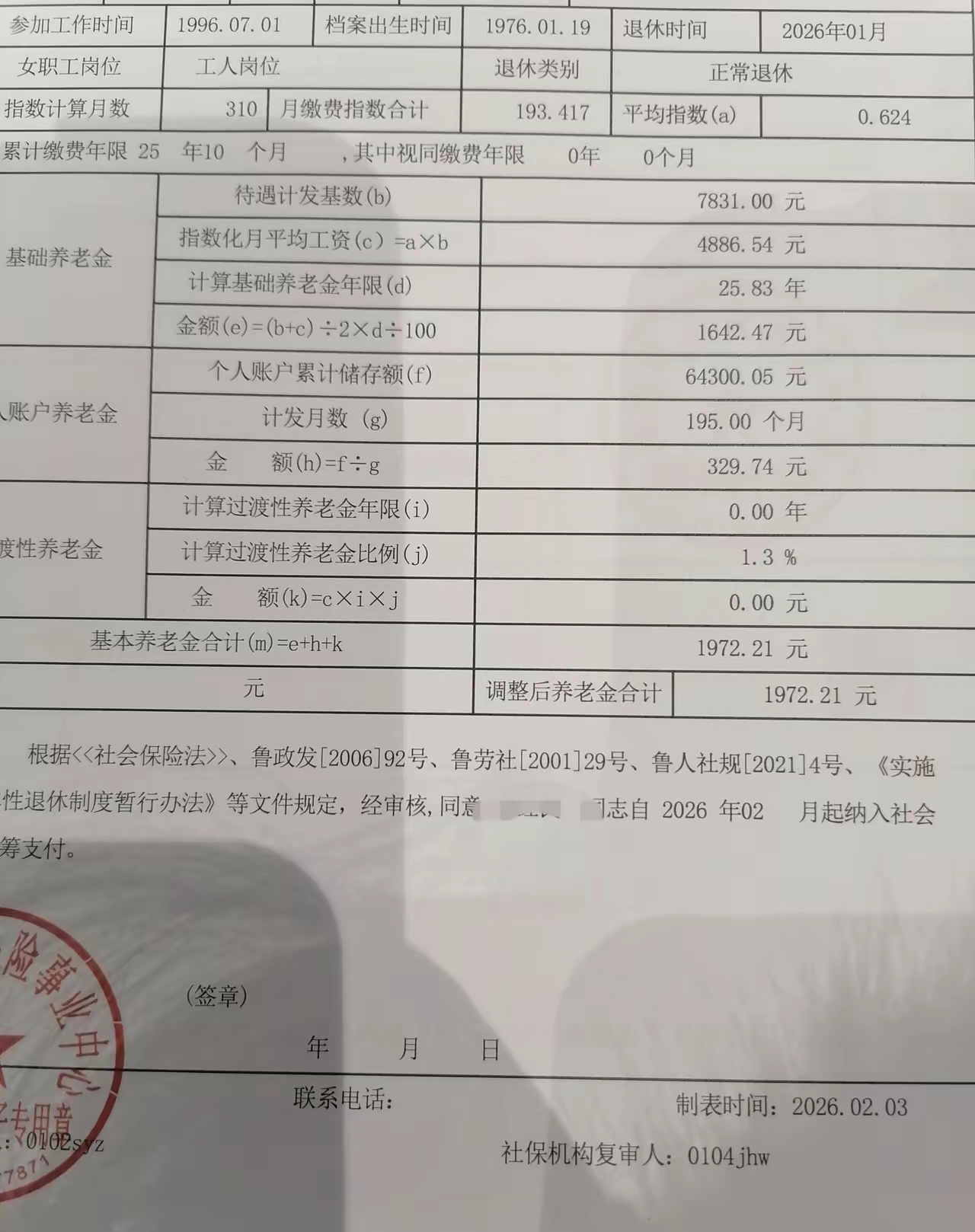

①养老金2000元是咋回事?

梳理一下退休情况,其实相对也比较简单。1976年1月出生,退休时间是大家认为最早最划算的五十周岁,2026年1月。

说实话,2026年1月退休,并不参与2026年的养老金调整。只不过是用今年较高的计发基数计算养老金的(临时性养老金会在退休时理顺),在今年计发基数公布以前,暂且使用去年的计发基数7831元计算并发放临时性养老金。

缴费年限还不错,累计达到了25年零10个月,折合20.83年,没有视同缴费年限。缴费年限是养老金计算中最关键的因素。养老缴费年限越长越划算。

关于缴费指数,每个月都可以把缴费基数转换为缴费指数的,最终平均缴费指数数是0.624。相当于62.4%档次缴费。从这里看,养老金就不会太高。

根据以上情况来看,最终计算出来的基础养老金部分是1642.47元,结果没有什么问题。

个人账户养老金部分,退休时的账户余额是64300元,由于是50岁退休,要比男性早领10年养老金,因此在养老金计算时计发月数会更高一些。养老保险个人账户的计发月数是195个月。最终每月个人账户养老金为329.74元。

以上养老金合计是1972.21元,不足2000元。

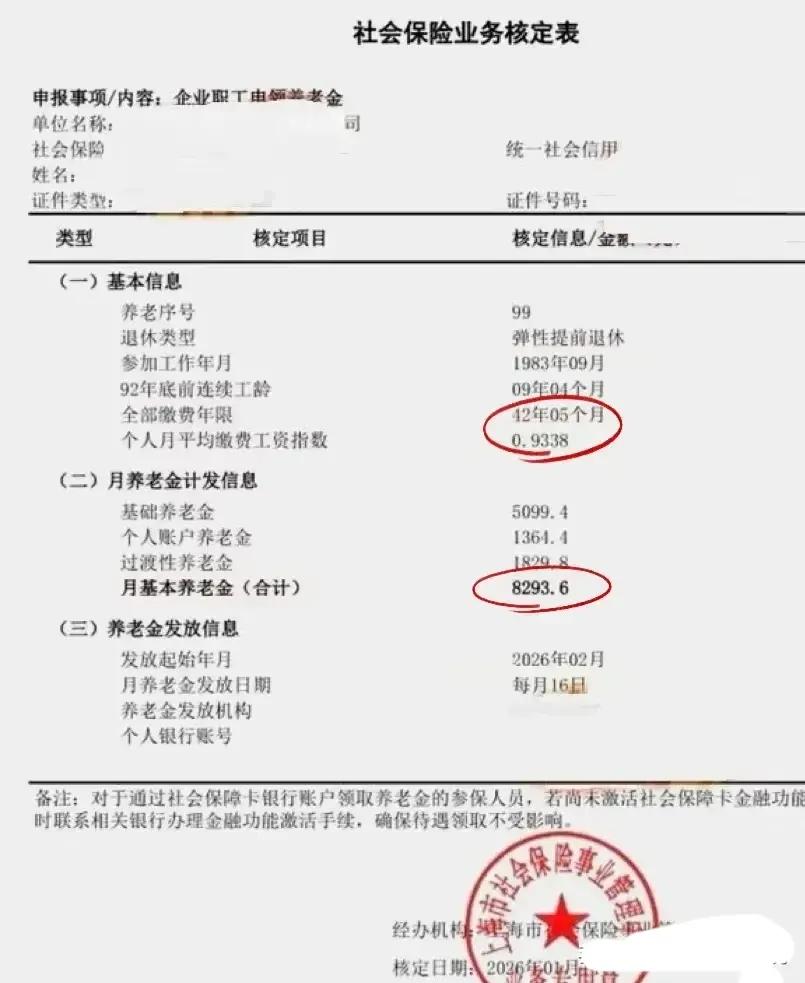

②退休养老金8000元是咋回事?

这是一张上海的企业退休人员养老金核定表,目前临时性养老金是8293.6元,按照过去的经验来看,理顺后的养老金将超过8500元。

这位退休人员是1983年9月参加工作,虽然也是弹性提前退休,但是工龄长达42年05个月。

个人的平均缴费工资指数高达0.9338,相当于93.38%档次缴费。

除了以上情况以外,这位退休人员是上海市退休,养老金计发基数又是全国最高——12434元,比山东的计发基数高出58.8%。

根据基础养老金计算公式:

12434元×(1+0.9338)÷2×1%×42.4167年=5099.4元。

至于个人账户养老金部分,60岁退休计发月数是139个月,这位退休人员的个人账户养老金是1364.4元,也就是说个人账户余额有18.96万元,都是第1种情况的好几倍。

另外还有过渡性养老金,主要是针对1992年底以前的视同缴费年限和1992~1998年的虚账实记计算的。这位退休职工的过渡性养老金有1829.8元。

按照往年惯例的话,一般2026年养老金计发基数出台以后会重算养老金,并会再增发一部分养老金,像去年是325元。

综合以上情况来看,养老金2000元和8000元的各大区别主要有:

第一,退休地点不同,一般经济越发达的地区越划算,特别是养老金计发基数问题。不过,随着未来养老保险全国统筹的推进,或许能实现统一基数吧。

第二,个人缴费年限长短的不同,缴费越长,待遇越高。

第三,个人缴费基数不同。缴费基数越高的,个人账户余额积累的就越多,主要通过个人账户余额体现出来。个人账户余额是可以继承的,保本的部分。对于单位职工来说就很划算。

第四,参加工作的时间,如果在建立个人账户前的缴费年限就参加工作涉及到了过渡性养老金,待遇很不错。

第五,退休年龄。退休时间越晚,不仅意味着能够更多的积累,也意味着养老金计发月数会变小,养老金更高。