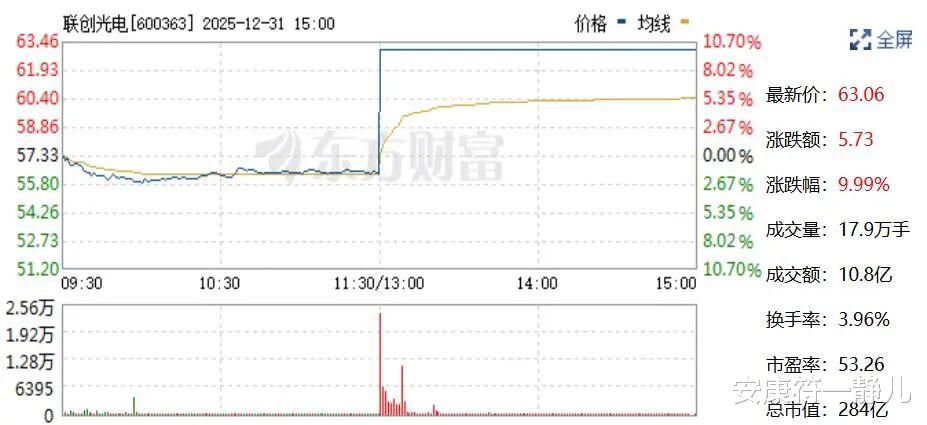

2025年最后一个交易日的午后,A股市场上演了惊心动魄的一幕:联创光电(600363)从下跌近2%直线拉升,不到1分钟便封死涨停,资金抢筹的热情瞬间点燃全场。这波突发行情的背后,藏着一个足以改变全球航天发射格局的关键消息——联创光电旗下联创超导承制的商业航天电磁发射领域首个工程化订单顺利交付验收,标志着国内企业正式打通该领域设计、制造、交付全流程。

对联创光电的涨停,市场早已暗流涌动。电磁发射技术作为继机械能、化学能发射后的第三次科技飞跃,不仅是国防装备现代化的核心支撑,更有望将商业航天发射成本降低90%,引爆万亿级市场空间。这波行情绝非偶然的概念炒作,而是技术商业化落地的必然反馈。今天,我们就来深度拆解:电磁发射究竟是何颠覆性技术?千亿赛道的投资机会又该如何把握?

一、技术革命:从实验室到商业化,电磁发射改写发射规则

所谓电磁发射技术,通俗来讲就是利用电磁力将物体加速至超高速的“超级弹射器”,通过电能直接转化为动能,摆脱了传统化学燃料发射的诸多束缚。其核心优势堪称“降维打击”:初速度可突破3000m/s,远超传统火箭;控制精度达到微米级,能精准适配不同载荷需求;更关键的是能耗低、维护成本低,尤其在商业航天领域,将彻底改写成本规则。

传统火箭发射成本高达2000-5000美元/公斤,而电磁发射技术有望将这一成本压降至500美元/公斤以下,最高降幅达90%。这一成本革命的意义非凡——要知道,商业航天的核心痛点就是“低成本、高频次”,电磁发射技术的成熟,将让卫星组网、太空运输进入“平价时代”,甚至为月球资源开发等远期太空产业奠定基础。马斯克早已嗅到商机,计划在月球建造电磁弹射轨道,用“磁力弹弓”将月球矿石运往太空,实现太空工业的低成本原料供应。

而联创超导此次交付的项目,正是电磁发射技术商业化的关键一步。作为联创光电与江西省电子集团共同组建的核心平台,联创超导完成的“大功率低温制冷系统与模型超导磁体”交付,意味着国内已攻克商业航天电磁发射的核心硬件瓶颈。更值得关注的是,联创光电早在2025年9月就联合多方设立资阳商业航天产业运营公司,提前布局产能与市场,此次订单交付正是前期布局的成果落地,为后续批量化订单打开了空间。

二、中美双雄领跑:从军工到商业,千亿市场空间加速打开

全球电磁发射技术格局已清晰呈现“中美双雄领跑”的第一梯队态势,两国也是全球仅有的实现该技术工程化应用的国家。在军事领域,我国福建舰作为全球首艘常规动力电磁弹射航母,已充分验证了技术的稳定性与可靠性,其能量效率、维护成本等指标均处于全球领先水平。

从市场空间来看,电磁发射技术正开启“军民双轮驱动”的增长模式。军事领域,预测,未来十年全球军用电磁弹射系统市场规模年均增速将达15%,2030年突破200亿美元,中国作为最大且增长最快的市场,占比将超30%。随着战场电气化成为下一代装备发展趋势,电子战需求提升带动装备用电量激增,电磁技术在军工领域的需求将持续爆发。

商业航天领域更是潜力无限。当前全球商业航天发射市场维持高增长态势,中国商业航天市场规模已从2018年的0.6万亿元突破至2023年的1.9万亿元,年均增速23%,预计2029年将达到6.6万亿元。华创证券指出,2030年全球商业航天发射市场规模将突破数千亿元,而电磁发射技术凭借成本与效率优势,有望占据主导地位。国内四川资阳的超导磁悬浮电磁发射验证平台已成功试验,标志着商业航天电磁发射技术从理论走向实践,商业化进程加速。

更长远来看,电磁发射技术的应用边界还在持续拓宽。除了军工与航天,新能源船舶、电网系统、高速交通等领域均有广阔应用前景。我国电磁发射技术已从“并跑”跃升至部分领域“领跑”,正迎来全方位跨越式发展。

三、产业链全景梳理:三大环节锁定核心机会,17只概念股暗藏玄机

电磁发射技术的商业化落地,将带动全产业链的爆发式增长。从产业链结构来看,上游核心材料与元件、中游成套系统、下游应用场景构成三大核心环节,每个环节都诞生了具备技术壁垒的优质标的。

上游环节聚焦高壁垒核心材料与元件,是技术突破的基础。该环节主要包括高温超导材料、特种合金材料、脉冲储能器件等。联创光电凭借旗下联创超导,在高温超导材料与低温制冷系统领域占据先发优势,是商业航天电磁发射方向的核心龙头;胜业电气牵头承担广东省重点研发计划,其开发的脉冲功率电容器可直接应用于电磁弹射系统,当前市值不足25亿元,具备较高弹性;王子新材的薄膜电容是电磁发射储能系统的核心部件,同时已切入可控核聚变产业链,形成双赛道布局。此外,提供特种合金材料的中国重工、钛合金材料的宝钛股份等,也是产业链不可或缺的支撑。

中游环节主打成套电磁发射系统,技术集成壁垒最高。湘电股份是该领域的绝对龙头,其电磁弹射技术与综合电力推进技术主要应用于特种装备领域,在特殊需求领域市占率达100%。2025年上半年公司军工订单同比增长200%,电磁弹射相关订单贡献显著,同时还深度参与后续核动力航母及两栖攻击舰项目,订单确定性极强。国睿科技子公司开发的电磁弹射控制系统,军用IGBT模块市占率超30%,依托母公司中国电科14所的雷达技术优势,形成“控制+感知”的协同优势。

下游应用环节聚焦军工与商业航天两大核心场景,需求确定性强。军工领域,中国船舶作为福建舰唯一总装厂,手持订单超2000亿元,新建船坞投产后将进一步提升产能,直接受益于航母建造需求;中航沈飞作为舰载机唯一制造商,福建舰战斗群组建将带来巨额订单,同时军贸业务持续突破,打开增长空间。商业航天领域,除了联创光电布局的发射环节,航天电子、航天科技等企业在卫星制造与发射服务领域具备深厚积累,将充分享受电磁发射技术带来的成本红利。

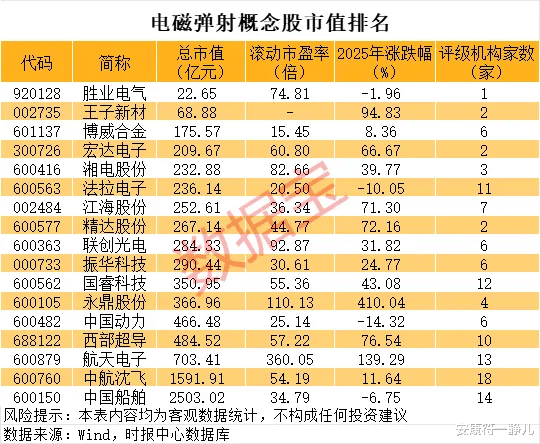

当前电磁弹射概念股合计17只,机构关注度分化明显。航天电子、国睿科技等个股获10多家机构评级,中国船舶、中航沈飞等市值超千亿元,具备资金承载能力;而胜业电气、王子新材等小市值标的,凭借精准的细分赛道布局,成为资金追捧的弹性标的。

四、投资逻辑:把握三条主线,警惕两大风险

电磁发射赛道虽前景广阔,但投资者仍需理性布局,避免盲目跟风。结合技术发展阶段与市场需求,可重点把握三条核心投资主线:

第一条主线是技术壁垒高的上游核心标的。聚焦高温超导材料、脉冲储能器件等关键环节,这类企业具备“卡脖子”技术优势,是产业链的基础支撑,业绩确定性强。重点关注联创光电(商业航天电磁发射龙头,订单落地验证技术)、胜业电气(脉冲功率电容器稀缺标的,小市值高弹性)、王子新材(薄膜电容核心供应商,双赛道布局)。

第二条主线是中游成套系统龙头。这类企业掌握系统集成核心技术,具备较强的护城河,直接受益于军民双领域的需求爆发。重点关注湘电股份(军用电磁弹射绝对龙头,订单高增长)、国睿科技(电磁弹射控制系统+雷达协同,技术优势显著)。

第三条主线是下游高景气应用标的。聚焦航母建造、商业航天发射等需求明确的场景,这类企业直接承接技术落地带来的增量需求。重点关注中国船舶(航母总装龙头,产能升级)、中航沈飞(舰载机唯一制造商,军贸放量)、航天电子(商业航天发射服务核心标的)。

同时,投资者需警惕两大风险:一是技术成熟度风险,电磁发射技术虽已实现工程化验证,但商业航天领域的大规模应用仍需时间,批量化订单落地进度可能不及预期;二是估值回调风险,当前部分标的已受资金追捧,若后续业绩无法匹配估值,可能面临回调压力。建议优先选择有明确订单支撑、估值合理的标的,规避纯概念炒作。

五、技术革命催生新机遇,电磁发射的黄金十年已开启

联创光电的1分钟涨停,本质上是市场对电磁发射技术商业化落地的积极投票。从军工装备的升级迭代到商业航天的成本革命,电磁发射技术正以“颠覆者”的姿态,重塑全球发射格局。在国家战略支持与市场需求爆发的双重驱动下,这条千亿赛道的黄金十年已正式开启。

尽管面临轨道资源争夺(ITU已预警近地轨道拥堵风险)和国际标准缺失等挑战,但政策端持续释放利好:

发改委“航天强国2035”规划明确商业发射占比提升至60%深交所设立商业航天专项债券融资通道上海浦东启动全球首个“电磁发射产业保税试验区”

战略启示:当马斯克的星舰仍在突破回收技术时,中国创新的电磁弹射路径已开辟航天新赛道。这不仅是发射方式的革新,更是重构太空经济底层逻辑的关键一跃。随着联创光电等企业构筑技术护城河,商业航天正从国家航天的补充者蜕变为太空开发的主力军。下一个十年,电磁弹射或将如火箭回收技术般,成为划分航天新格局的决定性力量。

互动环节:

1. 您认为电磁发射技术最先爆发的场景是军工还是商业航天?联创光电能否坐稳商业航天电磁发射龙头地位?

2. 在电磁发射产业链中,您更看好上游核心材料、中游成套系统还是下游应用环节?最关注哪只概念股?

3. 您觉得电磁发射技术多久能实现商业航天规模化应用?会考虑布局这条千亿赛道吗?

欢迎在评论区留言讨论。