30年房贷,像一根看不见的绳子,悄悄捆住了很多人的人生。这两年经济环境变化,反而让不少人开始清醒过来。

房贷,在中国家庭里几乎是个绕不开的话题。全款买房对绝大多数人来说不现实,贷款就成了自然而然的选择。

但很多人签下那份30年合同时,并没有真正意识到它意味着什么。

01、它透支的不只是钱,更是你人生的可能性

01、它透支的不只是钱,更是你人生的可能性和房产中介聊的时候,他们总会给你算一笔看似很划算的账:“能贷30年就别贷20年,每月还款压力小多了。”

还会补充一句:“通货膨胀一直有,钱越来越不值钱,现在每月还3000,二三十年后还是3000,多轻松啊!”

很多人就是被这套说辞打动了,迷迷糊糊签了合同。

直到后来才发现,自己签下的不只是购房协议,更是一份“未来30年人生规划书”——你的现金流被提前锁定,你的职业选择被悄悄限制,甚至你的生活方式都被暗中规定了方向。

等到中年危机突然降临,或者职场出现动荡,很多人才猛然惊醒:原来我已经不敢随便辞职,不敢大手大脚消费,不敢轻易尝试新机会,连生场病都要精打细算。

现在的年轻人更清醒了,看到前辈们的处境,连结婚生子都要再三犹豫。

可房子已经买了,贷款已经背上了,这种被长期束缚的感觉,让人生失去了太多可能性。

02、一个朋友的真实故事:从“生活”到“生存”

02、一个朋友的真实故事:从“生活”到“生存”我有个朋友,三十岁那年决定在深圳安家。前几年咬咬牙买了房,月供将近两万。

买房前,他在一家不怎么加班的中型公司,收入虽然比不上互联网大厂,但时薪其实不低。下班后有时间健身、看书,周末还能发展些业余爱好,生活品质相当不错。

自从背上房贷,一切都变了。

虽然工资勉强够还月供,但每个月几乎清零。为了增加收入,他不得不跳槽去了一家以加班闻名的大厂。现在经常晚上十点后下班,周末也时常要处理工作,曾经热爱的健身早就搁置了。

他苦笑着说:“以前练出的八块腹肌,现在快团结成一块了。”

更让他焦虑的是心理状态。现在公司里内卷严重,领导时不时PUA,但他连辞职的念头都不敢有。每次冒出“不想干了”的想法,下一秒就会想到下个月的房贷。

“收入一断,房贷就断”,这个念头像紧箍咒一样套在头上。

30年房贷的威力,让一个曾经洒脱的人,变得瞻前顾后、如履薄冰。

03、算得清月供,算不清人生变数

03、算得清月供,算不清人生变数我大学同学2017年在房价高点买了套三居室。当时他亲戚劝他:“买房就要一步到位,最好连学区一起考虑。”

结果他背了200多万贷款,月供一万多。

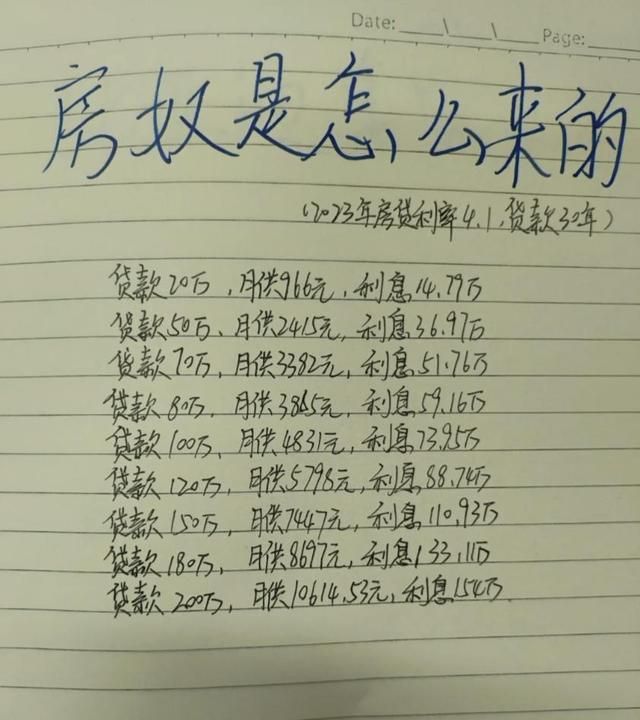

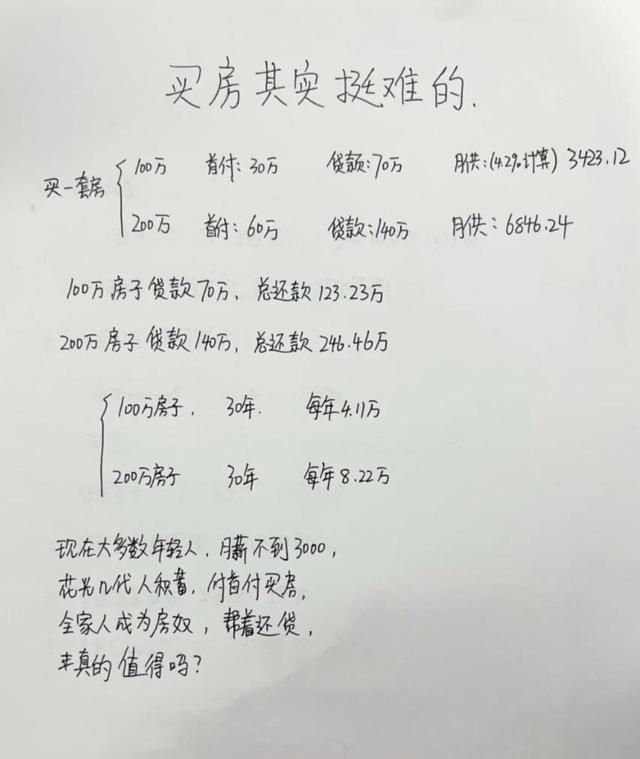

这里要算笔明白账:200万贷款可不只是200万,30年下来利息差不多也要200万。也就是说,这套房子实际成本接近400万。

买房时他们夫妻都在互联网行业,收入可观,一万多的月供看起来毫无压力。但去年行业调整,他妻子不幸被裁员。

30多岁的女性,找了半年工作都没着落,最后只能暂时做点兼职。

家里少了一份稳定收入,就像房子断了一根支柱。

他妻子开始精打细算,每月都要盘算开支,经常为一些不必要的花费心疼。他在公司也更小心翼翼,领导批评只能忍着,压力大了就自己默默消化。

这次变故让他们彻底清醒:当初对未来的估计太乐观了,以为收入会一直稳步增长,以为职业道路会一帆风顺。

没想到还贷不到十年,人生就出现了这么大的变数。

30年实在太长了,长到足以经历经济周期、行业兴衰、健康变化、家庭变故。而我们往往高估了自己持续赚钱的能力,低估了生活的不确定性。

04、不是劝你不买房,而是劝你清醒地买房

04、不是劝你不买房,而是劝你清醒地买房我并不是反对买房。

房子对很多人来说,意味着安全感,意味着家的归属。但关键是要清醒地买,量力而行地买。

网上有些建议值得参考:房贷最好不要超过家庭收入的30%,而且要留足应急资金——至少能覆盖6-12个月的生活开支和月供。

这笔钱是用来应对失业、降薪、突发疾病等不确定性的。

未来充满变数,我们能做的是提升自己的抗风险能力:保持学习,提升职场竞争力;适当储蓄,养成理财习惯;理性消费,避免过度负债。

那些早年买房赶上红利期的人确实幸运,但更多的是像我们这样的普通人,背着几十年的房贷,在不确定中谨慎前行。

如果你正准备买房,请一定做好风险评估,量力而行。

房子应该是生活的助力,而不是人生的枷锁。千万别低估了30年房贷的威力——它影响的不仅是你的钱包,更是你未来三十年的人生状态。

记住:买房决策中,最贵的往往不是首付,而是你为此付出的机会成本和生活选择权。

在合同上签字前,不妨问问自己:我真的准备好,用未来30年的部分自由,来换取这套房子吗?

评论列表