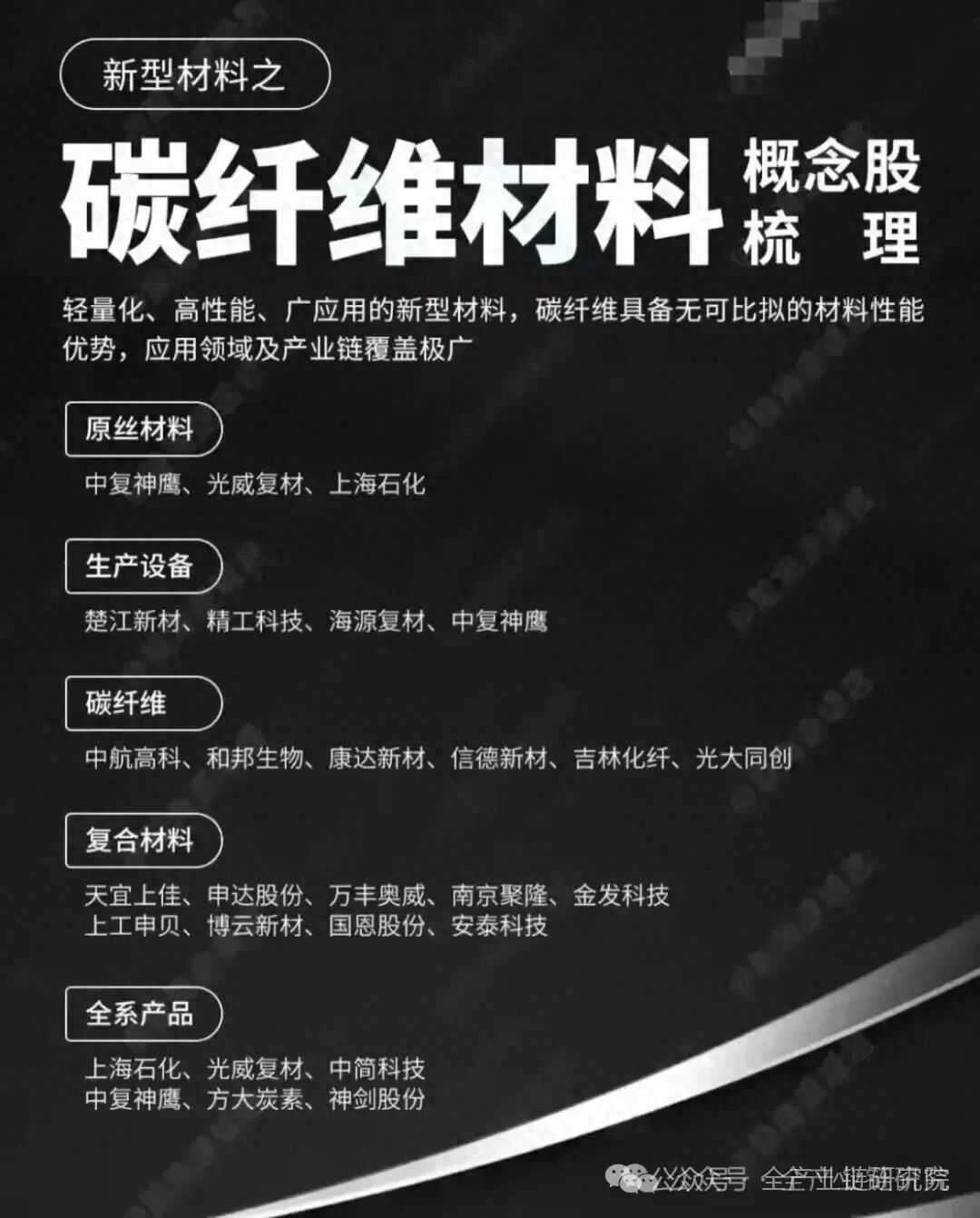

1、碳纤维板块行情催化与投资逻辑

·板块上涨核心催化:近期碳纤维板块整体表现较好,核心催化事件为中复神鹰发布T1200级超高强度碳纤维,刷新国产强度记录,该事件标志着国内碳纤维产业尤其是中复神鹰的技术实力已进入全球领跑阶段,属于重要的事件性催化。此前已从基本面角度提示关注碳纤维板块机会,当前板块行情主要属于估值提升过程。

·行业基本面核心特征:行业基本面呈现明确修复趋势,中低端产品价格与盈利已确认拐点而非短期见底,2025年三、四季度头部企业的盈利报表已充分验证该趋势,中高端产品包括M系列、T800/T1000系列已启动不同程度涨价。为保障行业长期健康发展、避免重回恶性竞争轨道,头部企业普遍采取结构性涨价策略:中高端产品凭借高壁垒与良好竞争格局涨价提升盈利,中低端产品则维持价格基本稳定,不做大幅上涨。中复神鹰自身兼具产量稳定增长、产品价格稳中有升、新兴领域布局领先的多重优势,正迎来中期业绩反转与估值共振的向上周期。

·板块投资选股逻辑:板块投资选股优先关注三类特征标的:a.具备板块效应,而非纯个股逻辑;b.公司质地优异,提前布局国产替代,可紧跟下游需求变化迭代研发新兴产品;c.筹码结构较好,机构持仓集中度不高。此前调研的连云港区域中复神鹰、石英股份、联瑞新材均符合该逻辑,这类标的下游需求旺盛但前期涨幅较小,具备较高投资性价比。研究团队自2020年起覆盖碳纤维领域,累计发布11篇深度报告,研究积淀深厚;行业2025年二季度已出现拐点,至2026年3月已历时3个季度,此前未启动行情主要受盈利与估值因素限制,当前市场整体估值容忍度提升,板块具备明确估值提升空间。

2、碳纤维行业基本面三重变化分析

·终端市场盈利拐点:碳纤维行业终端市场盈利拐点已确认,自2025年二季度起盈利拐点确立,前期持续下跌的T700G以下中低端民用碳纤维价格近期已企稳回升,2025年一季度末之后行业整体价格维持稳定。根据百川最新数据,2026年3月10日国内碳纤维市场价格达84元/公斤,环比微涨0.3%。本次价格微涨的核心驱动因素为丙烯腈(碳纤维原丝原料)随油价上涨带动全产业链成本上升,本次价格上涨仅传导了成本上涨部分。尽管涨幅较小,但标志性意义较强,表明行业成本传导机制正在修复,碳纤维企业议价能力逐步恢复,对过去两年饱受价格竞争困扰的终端产品线而言,是盈利修复的明确信号。

·高端产品技术突破:高端碳纤维市场景气回暖趋势清晰,2026年2月起中复神鹰主动对M系列、T800、T1000等高端产品启动涨价,是近期板块行情的直接催化因素。中复神鹰发布的T1200超高强度碳纤维工程化拉伸强度突破8000兆帕,是全球首款实现工程化量产的T1200级别碳纤维产品,目前已实现百吨级量产,技术水平达全球顶尖,当前无公开资料显示海外巨头东丽具备同级别产品量产能力。该突破标志着国产碳纤维已从跟跑、并跑阶段进入领跑无人区阶段,国产龙头企业在高端产品领域已具备全球竞争力,为下游高端应用扫清材料瓶颈。长期来看,国内碳纤维约有10%的进口敞口,主要来自日本东丽等海外龙头的高端产品,在地缘政治风险背景下,供应链安全重要性凸显,国产高端技术突破将进一步加速进口替代进程。

·新兴场景市场空间:高端碳纤维的新兴应用场景广阔,低空经济、eVTOL、无人机、人形机器人、商业航天等新兴赛道对T800及以上级别高模高强碳纤维需求增长强劲,例如单台VOTOR的碳纤维用量可达数百公斤,高强度产品契合这类场景的极致性能要求。商业航天领域碳纤维产品价格梯队差异显著,卫星所用MJ级别碳纤维价格达万元/公斤,火箭所用T800、T1000及以上级别产品价格约为千元/公斤,而风电、建筑幕墙等领域的中低端产品仅为百元/公斤,高端应用虽然销量规模有限,但价值量是中低端产品的数倍乃至百倍。根据测算,2026-2030年国内卫星发射量将从630颗提升至8600颗,对应卫星用碳纤维市场空间将从3.6亿元提升至65亿元;火箭用碳纤维市场空间将从0.4亿元提升至2.3亿元,若火箭复用技术未取得大幅突破,实际市场空间将为测算值的数倍;整体航天用碳纤维市场空间将从4亿元提升至67亿元,期间复合增速约为103%。2026年碳纤维行业整体需求增速预计为15-18%,需求增长态势强势。

3、碳纤维板块估值与龙头边际变化

·板块龙头估值修复逻辑:龙头标的有望迎来业绩和估值重估机会,核心驱动因素为龙头公司具备量增、价涨、结构优化三重变化。碳纤维板块过去几年经历深度调整,当前大部分标的估值处于相对偏低区间,筹码结构干净,龙头公司治理水平优秀。随着行业基本面拐点确认,叠加高端新场景带来的成长预期,板块估值修复空间较大。

·中复神鹰经营边际变化:2026年中复神鹰经营主线为量增价稳、结构升级,全年产量增速预计为15%-20%,增速与行业需求增速基本持平、略高于行业平均水平。产能布局方面,公司现有总产能为2.9万吨,包含西宁基地2.5万吨、连云港基地4000吨;2026年西宁基地满产将贡献近2000吨产量增量,同时年内将逐步投放连云港3万吨新产能,该项目定位为高强高模产品布局及T800产品降本,核心是用T700的成本生产T800产品,通过降低入门级高端品价格打开更广市场空间,测算该项目2026年可贡献3000-5000吨有效产量增量,叠加西宁基地的增量,2026年公司总产量增量预计为5000-7000吨。价格及产品结构方面,公司价格端呈现结构性特征:中低端产品价格走稳,高端产品提价。M系列、T800、T1000等高附加值产品自2月开始进入涨价周期,同时新投产产能将维持较高的高附加值产品占比,推动整体产品结构持续优化,拉高公司整体盈利水平。需求端方面,2026年风电、体育休闲领域的需求增长空间较强,其中风电领域增长主要来源于海风的发展优势,体育休闲领域的增长则来自T800及以上高强产品的需求释放,公司在该类高端产品上具备较强的竞争优势。

4、碳纤维板块重点投资标的推荐

·核心标的投资逻辑:围绕碳纤维板块近期行情复盘及基本面变化情况,梳理板块内重点投资标的的核心竞争优势与投资逻辑,具体如下:

a. 中复神鹰:作为T10002等高端碳纤维产品的技术引领者,2026年具备产能扩张以及产品结构优化的发展逻辑,同时其商业航天用碳纤维业务的客户拓展进展预计较快。

b. 光威复材:作为军民融合龙头,受益于高端装备需求稳定增长的行业趋势;是卫星用MJ级别碳纤维领域现有供应商中唯二具备批量供应能力的厂商,另一家为宁波索,后者体量很小,市场份额主要集中在关辅材领域,因此光威复材卡位先发优势突出。

c. 吉林系碳纤维企业(包含吉林化纤、吉林碳谷):具备产业链一体化布局的核心优势,成本优势显著,将受益于中低端产品需求见底、边际回暖的行业趋势。