今天要跟朋友们分享的这份案例,是11月份刚办理退休的;这位朋友有视同缴费年限,需要审核档案,养老金居然也还能审核的这么快,还是蛮令人感到意外的。

办理退休时,想要审核速度快一些,我们自己能做的有三点:

1、有档案视同缴费年限的,可以在临近退休的两年内提前去社保局核定视同缴费年限;尤其是档案资料复杂的,提前审核,万一有需要补充资料的,还可以有充足的时间去处理。

当然了,如果不提前审核档案资料,也不会影响养老金最终核算的结果,只是可能会延误领取的时间而已。

2、有异地缴纳的社保需要转入退休地累计的,尽量在退休前一年左右就开始办理转入事宜,避免因异常状况导致没有及时转入而影响退休核定的时间。

3、退休当月在缴纳社保的,尽量争取早一点缴纳,早交完,社保局才能早一点核算我们的养老金。

做好了我们能做的,就可以安心等待社保局核定的结果了。

好了,接下来,我们就一起来看一下这位朋友为何社保只有26年,个人账户也只有不到15万,养老金核定却有7000多,他是怎么做到的?

从他的养老金核定单我们可以看出:

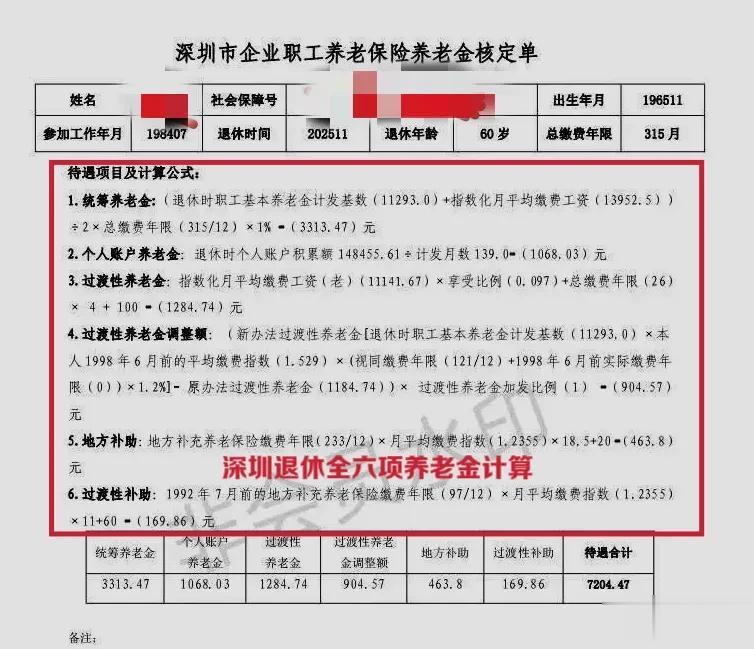

这位朋友1965年11月出生,1984年7月开始参加工作,2025年11月满60岁办理退休时,养老保险累计315个月,合约26.25年,退休时个人账户积累额约14.8万元,指数化月平均缴费工资是13952.5元,月平均缴费指数是1.2355:

他的各项养老金组成项目计算如下:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11293元+指数化月平均缴费工资13952.5元)/2*总缴费年限315/12*1%=3313.47元。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额148455.61元/60岁退休计发月数139=1068.03元。

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资(老办法)11141.67元*享受比例0.097+缴费年限26年*4元+100=1284.74元。

此处“享受比例”的计算公式=1992年7月31日前的缴费年限×1.2%。

在此项过渡性养老金老办法的计算中,调入人员视同缴费指数都按“1”计算,非调入人员的视同缴费指数都按“0.4”计算。

而在第四项过渡性养老金新办法的计算中,调入人员的视同缴费指数保底1.529,非调入人员的没有保底,按照转出/转入地当年的社平计算,一般在0.6左右,这就是很多朋友的指数化月平均缴费工资有两个不同数字的原因。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数11293元*1998年6月前的平均缴费指数1.529*(视同缴费年限121/12+1998年6月前实际缴费年限0)*1.2%=2089.31元。

这位朋友1998年6月前只有视同缴费年限,没有实际缴费年限,且他是调入深圳,所以他这阶段的指数就是1.529,没有被实际缴费平均。

过渡性养老金调整额=新办法过渡性养老金计算的结果2089.31元-第三项老办法过渡性养老金计算的结果1184.74元=904.57元。

这位朋友的过渡性养老金就是用新办法高于老办法的;一般视同缴费年限长的,或者1998年6月前参保时间长的,月平均缴费指数高一些的,新办法都会比老办法高一些。

五、地方补助:

地方补助=

深户地方补充养老保险缴费年限233/12*月平均缴费指数1.2355*18.5+20=463.8元。

六、过渡性补助:

过渡性补助=1992年7月前的地方补充养老保险缴费年限97个月/12*月平均缴费指数1.2355*11+60=169.86元。

合计上述1-6项,这位60岁退休深户朋友的各项养老金合计为:7204.47元/月。

这位朋友也是有福的,因为参加工作早,且当年是调入深圳,他的养老金就可以享受到全六项的计算;虽然实际缴费年限不长,期间断交很多年,但总体来讲,他领取的养老金还是远超深圳企业退休人员平均数的。

深圳2022年公布的企业退休人员人均养老金是4272元,2023-2025年没有公布;不过,根据这三年基本养老金的涨幅来看,今年深圳企业退休人员的人均养老金估计在4600元左右,这个金额,是很多私企退休人员达不到的。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。