那几款被寄予厚望的候选药物,能如期、如质地抵达患者和市场吗?

作者 | 资市分子

一家成立九年的创新药企——苏州信诺维医药科技股份有限公司(简称“信诺维”),带着尚未上市销售的产品、一笔来自日本药企安斯泰来的1.3亿美元首付款及一份刚转盈的年报,走到了资本市场的聚光灯下。

信诺维的IPO,是一个金融投行人士操刀的资本故事。

招股说明书,信诺维董事长强静,1982年出生,中国国籍,无境外永久居留权,上海交通大学药学学士、复旦大学金融工程管理硕士、清华大学应用经济学博士。

2005年7月至2006年9月,强静担任花旗银行风险管理专员;2007年9月至2010年6月,就读于复旦大学金融工程专业;2010年7月至2018年3月,任中国国际金融股份有限公司研究所董事总经理;2018年4月至今担任杏泽资本合伙人;2018年4月至今担任公司董事长。

信诺维的董秘恽松,同样来自中金公司。

恽松1986年出生,中国国籍,无境外永久居留权,清华大学化学工程与技术专业学士和硕士。2011年7月至2016年6月,历任中国国际金融股份有限公司战略研究部及投资银行部经理、高级经理、副总经理;2016年6月至2019年6月,担任珠海尚珹投资咨询有限公司副总裁;2019年7月至2019年12月,担任上海杏泽投资管理有限公司执行董事;2020年1月至今,任信诺维财务总监、董事及董事会秘书。

信诺维能否支撑起29.4亿元的募资计划,仍是市场和监管都需反复审视的问题。

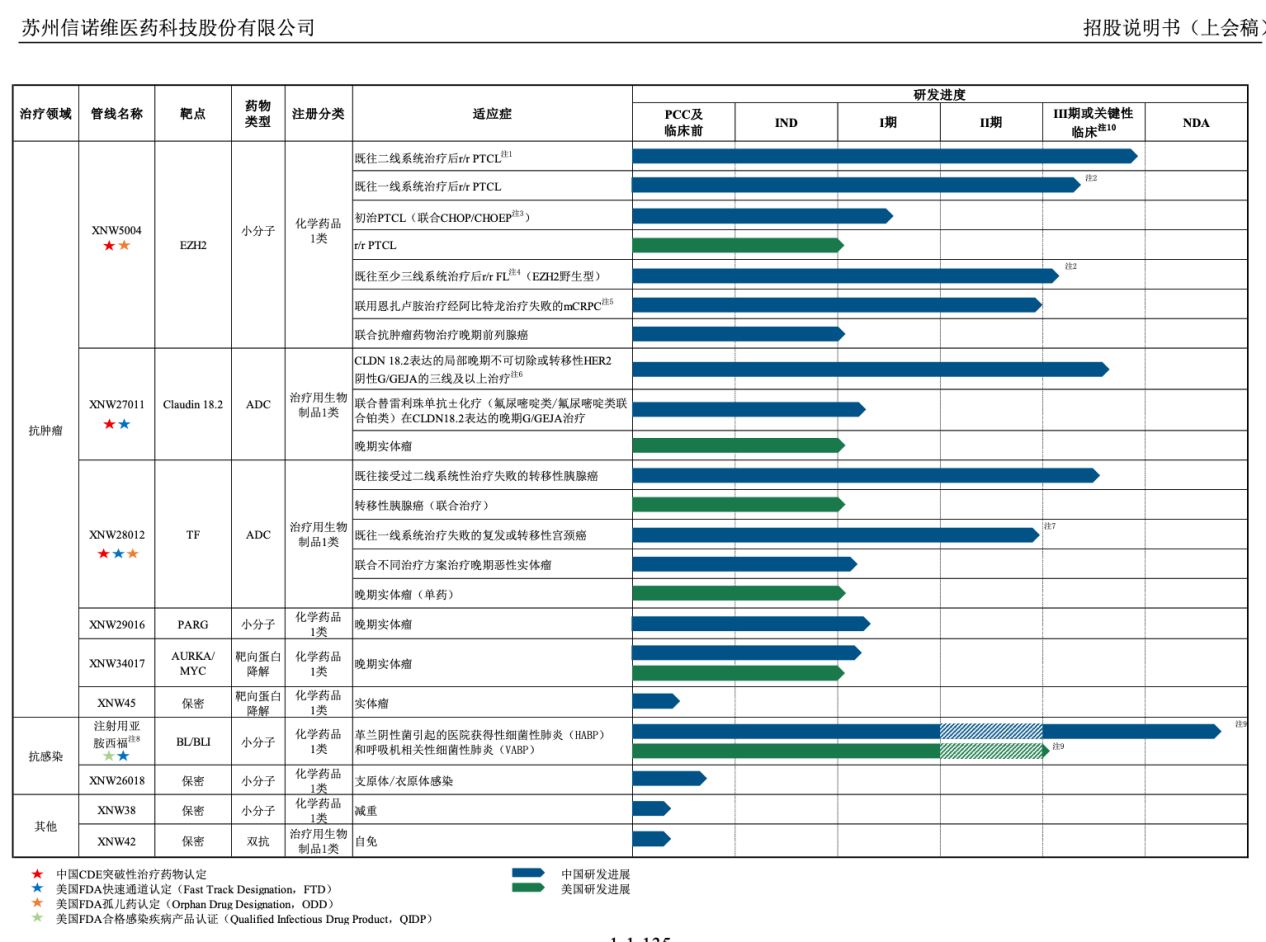

01BD“输血”:一次性收入还是可持续模式?成立于2017年的信诺维,专注于抗肿瘤、抗感染等多个市场潜力巨大的重大疾病领域,已构建起“1个新药上市申请(NDA)+3个Ⅲ期临床+N个早期管线”的梯次化产品矩阵。

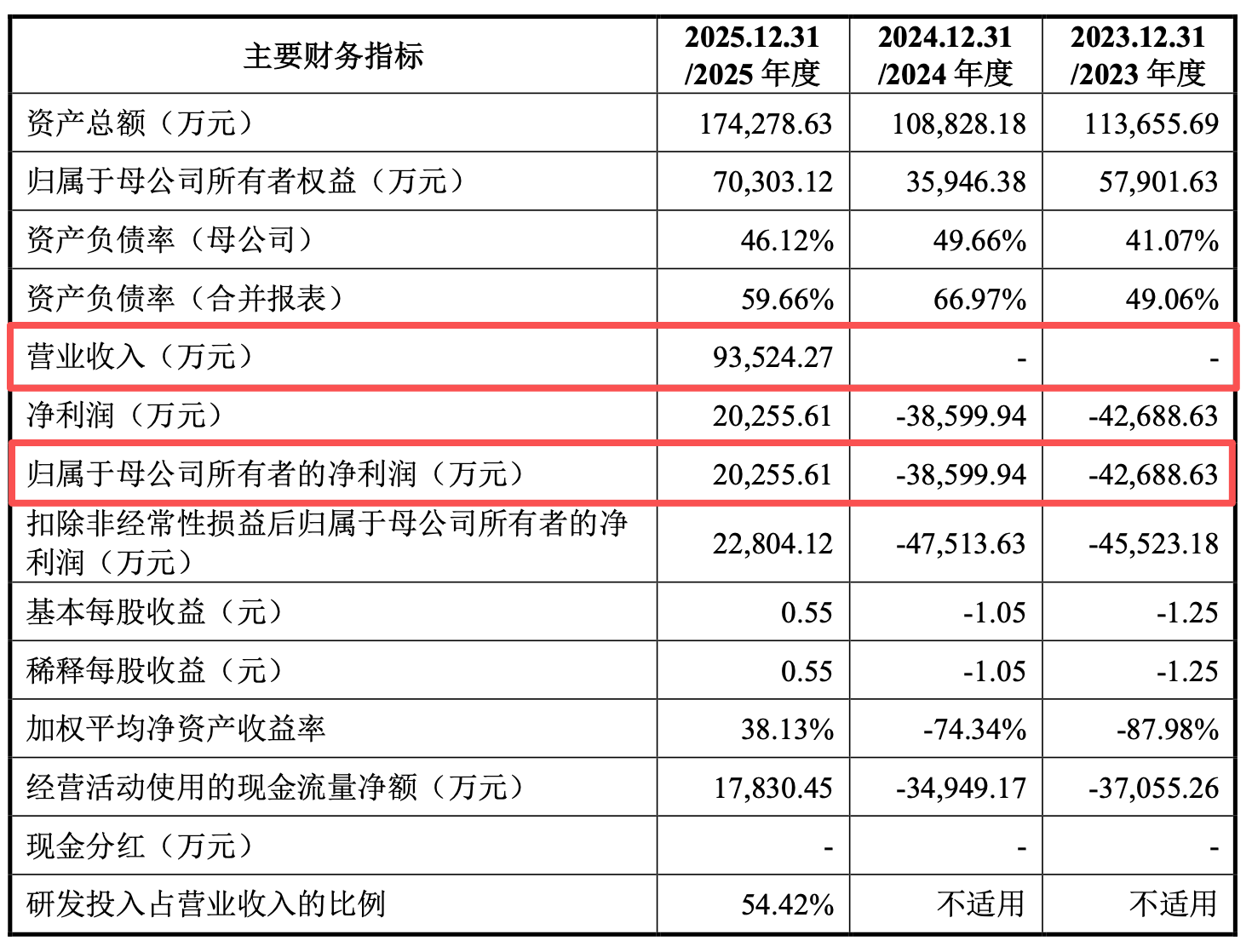

值得一提的是,在刚刚过去的2025年,公司实现了营业收入“从0到1”的突破,迎来了一个戏剧性的转折点。

数据显示,2025年,信诺维营业收入从上一年的零元跃升至9.35亿元,归母净利润也扭亏为盈,录得2.03亿元;就连经营活动产生的现金流量净额也被扳正,实现了1.78亿元的净流入;年末货币资金及交易性金融资产合计达到8.18亿元。

扭转局面的关键,是信诺维与国际知名药企安斯泰来达成的独家许可协议,公司授予安斯泰来独家拥有XNW27011在全球(除中国大陆、中国香港、中国澳门和中国台湾外)开发和商业化的权利。

根据协议条款,1.3亿美元(税前)的不可撤销首付款被确认为当期收入,后续潜在里程碑付款则超过14亿美元。此外,XNW27011获批上市后,公司还将获得该产品净销售额的特许权使用费分成。根据美国《制药经理人》杂志(PharmExec)公布的2025全球制药企业50强排名,安斯泰来位列全球制药企业第21位。

对于一家成立以来累计未弥补亏损高达14.49亿元、尚无产品获批上市的创新药企而言,这笔交易无疑是雪中送炭。

这实际上并非信诺维首次实现BD。2019年3月,公司授予中国抗体XNW1011自身免疫性疾病相关适应症范围的全球研发、生产、销售权利,合计金额1955.69万美元;2021年9月,公司向云顶新耀转让XNW1011的肾脏疾病适应症范围所涉及的全球研发、生产、销售权利,总金额5.61亿美元。

此外,2026年5月初,安斯泰来以邮件通知信诺维其完成了合同条款中约定的“许可区域内启动一款许可产品的第一次临床试验”,公司预计将在6月收到2500万美元的研发里程碑款项。

看起来,BD反哺的向好势头,正徐徐展开。然而,BD交易的收入属性也决定了它的不确定性。

目前,虽说潜在的收款金额达20亿美元,但“潜在”二字意味着,绝大部分里程碑付款能否实现,取决于在研管线的临床进展、监管审批和商业化销售,任何一个环节出现问题,后续款项都可能落空。

有业内人士指出,BD交易为未盈利药企带来的现金流,有助于缓解研发与运营压力,同时以交易为管线价值背书,确实能提升IPO的成功率。但BD收入难以形成稳定的周期性现金流,其可持续性取决于后续管线的研发进展和新的交易达成能力。

信诺维显然也意识到这一点,公司表示“首个药品注射用亚胺西福预计2026年获批上市”,届时将进入“研发、BD与销售一体化增长新阶段”。

这个即将获批的新药又如何呢?

02首款药品上市在即:商业化变现面临考验在信诺维的招股说明书以及问询回复中,释放的最明确信号并非“BD反哺”,而是首款产品注射用亚胺西福预计将于2026年12月获批上市,也即“1+3+N”中的“1”。

据介绍,亚胺西福是一款抗感染药物,用于治疗革兰氏阴性菌引起的医院获得性肺炎(HABP)和呼吸机相关性肺炎(VABP),其Ⅲ期临床研究已完成,研究结果显示其已达到预设的主要临床研究终点,NDA于2025年7月获CDE受理。

公司还将2026年12月31日前注射用亚胺西福获批上市作为延长锁定期的承诺内容之一。

但这一时间表意味着,公司需要在短时间内完成从研发型团队向商业化组织的转型,挑战不可谓不大。

“公司的策略是通过‘自建推广+经销配送’模式拓展市场,目标覆盖国内三级医院”,信诺维在招股说明书中描述,公司将通过自建商业化团队,以高效的组织架构与专业的运营模式,集中资源聚焦核心市场及重点医院,系统地开展创新产品的学术推广工作,并逐步扩大终端医院覆盖范围,实现在国内市场的价值最大化。

与此同时,公司还拟选定全国性头部医药商业公司进行经销合作,签订销售协议。产品经由经销商在授权区域内进行调拨,并配送至指定医院或药店,最终服务患者。

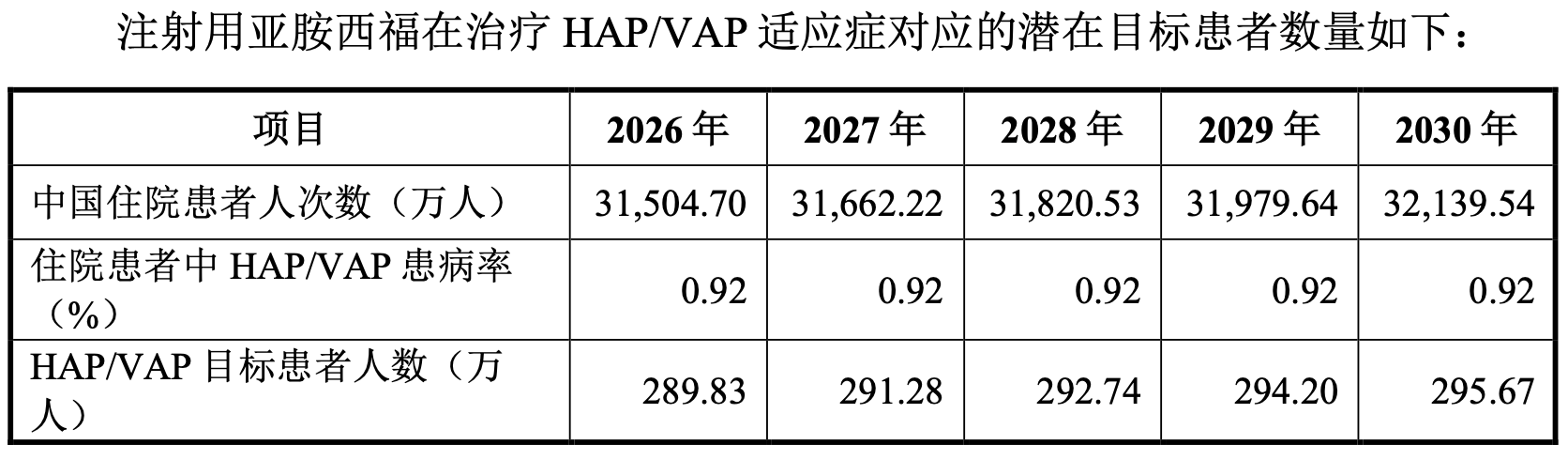

为何目标锁定国内三级医院?信诺维表示,三级医院患者病情危重、跨区域转入、侵入性操作(呼吸机、ECMO、血液净化、大手术)密集,抗菌药物使用强度高等原因,容易成为耐药菌高发的集中地点,HAP/VAP常见耐药致病菌检出率在三级医院通常较高。

但同时三级医院的药事会审批和进院流程通常较长,新产品上市初期往往面临准入周期,这也是亚胺西福上市第一年营收预测较低的重要原因。

据介绍,信诺维目前已建立小分子创新药生产基地(一期),并已取得药品生产许可证(A证),具备年产300万支无菌粉制剂的生产能力,用于注射用亚胺西福上市后的大规模商业化自主生产。

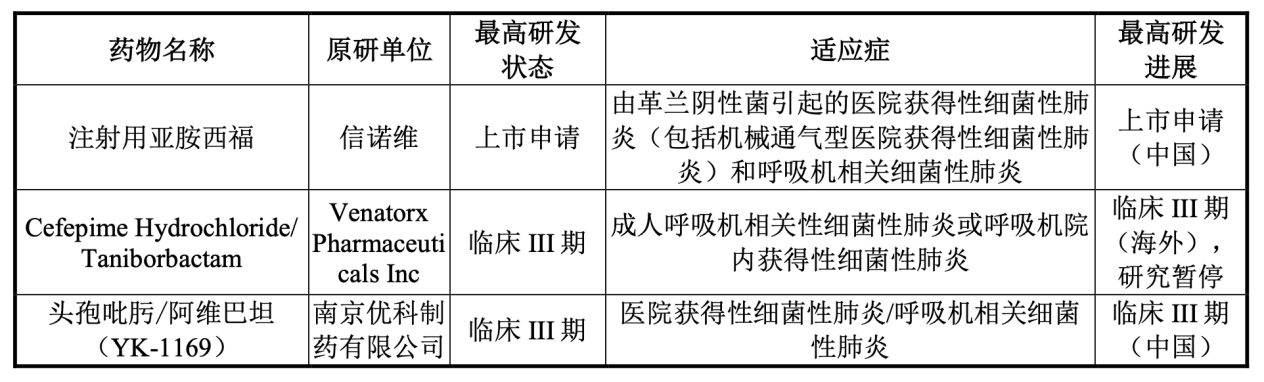

不过,亚胺西福所在的抗感染药物市场竞争也很激烈。

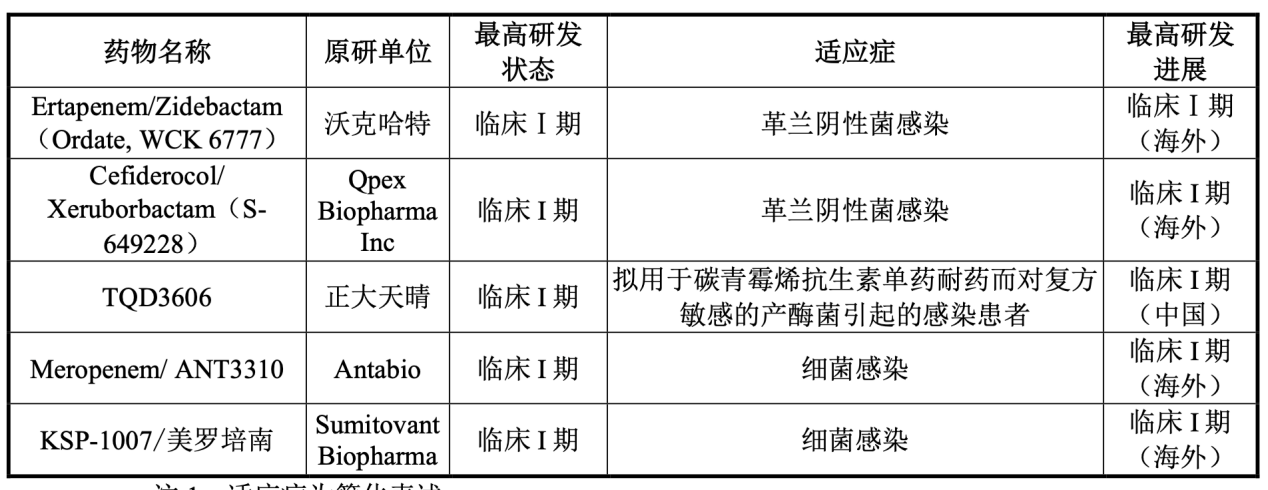

比如原研单位Venatorx Pharmaceuticals Inc的Cefepime Hydrochloride/Taniborbactam、南京优科制药有限公司的头孢吡肟/阿维巴坦(YK-1169),两款药的研发状态也在临床Ⅲ期。

另一方面,抗生素类药品已有多年的临床使用历史,国内已有多款抗生素获批用于相同适应症,竞争程度可想而知。

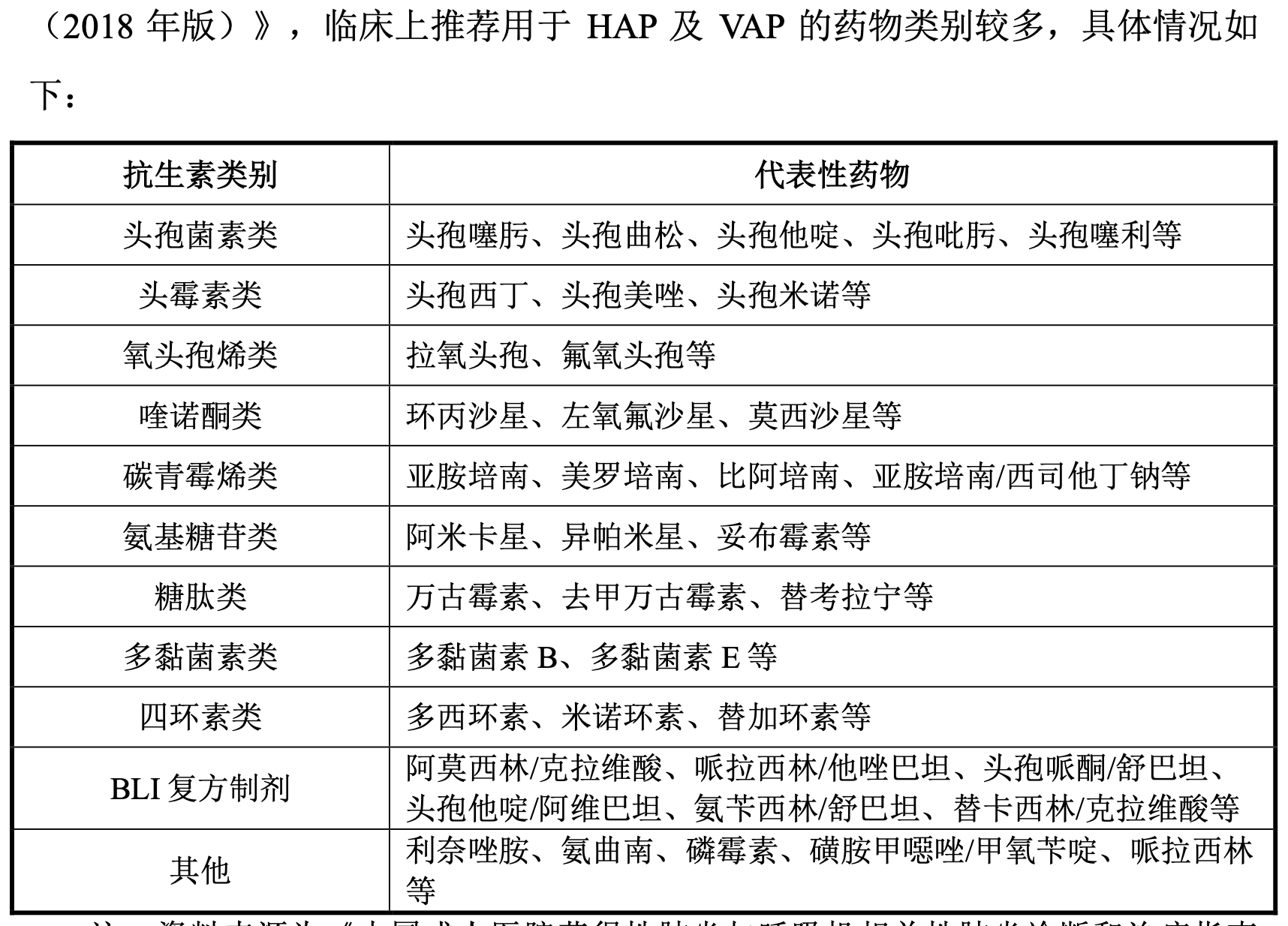

根据《中国成人医院获得性肺炎与呼吸机相关性肺炎诊断和治疗指南(2018年版)》,临床上推荐用于HAP及VAP的药物类别较多,诸如头孢菌素类、头霉素类 、氧头孢烯类等。

注射用亚胺西福能否改变临床处方习惯,在一众老牌药中拿到属于自己的市场份额,还需要时间来验证。

03EZH2抑制剂赛道阴影:他泽司他撤市警示再看“1+3+N”中的“3”,即处于Ⅲ期或关键性临床研究阶段的抗肿瘤领域的XNW5004(EZH2抑制剂)、XNW27011(Claudin 18.2靶向ADC)以及XNW28012(TF靶向ADC),3款药品已获CDE突破性治疗药物认定,预计将于2027年至2028年间陆续实现国内上市。

其中的XNW5004被寄予厚望,其在PTCL、r/r FL、mCRPC等适应症的同靶点药物全球研发进度中排名前3,公司将其定位为“全球潜在疗效最佳、研发进度相对领先”的候选药物。

不过信诺维并未拿到先发优势,因为市面上,同靶点已有1款药物(获批r/r PTCL适应症)在国内获批上市,拥有一定的市场地位。

更为关键的是,就在XNW5004推进关键临床研究之际,同靶点药物却传来了令人不安的消息。

2026年3月,和黄医药宣布,应合作方益普生要求,启动其EZH2抑制剂达唯珂®(他泽司他)在中国内地、中国香港及中国澳门的撤市及召回工作,并终止所有正在进行的相关临床试验。

据悉,达唯珂®(TAZVERIK® ,他泽司他/ tazemetostat)是由益普生旗下公司授权引进的肿瘤治疗药物,是其开发的全球同类首创的EZH2甲基转移酶抑制剂,目前益普生也同步在美国自愿撤市。

撤市的原因来自一项全球Ⅲ期确证性试验SYMPHONY-1。独立数据监查委员会(IDMC)审查发现,在他泽司他联合来那度胺和利妥昔单抗对比R²方案用于治疗滤泡性淋巴瘤时,出现了继发性血液系统恶性肿瘤相关不良事件,评估认为“潜在风险可能已超过患者的潜在获益”。

达唯珂®的单药疗法早在2020年就通过US FDA加速批准程序获得了US FDA的批准,没想到时隔6年出现继发性肿瘤风险,这是近乎不可接受的代价。

这一事件目前似乎并未波及XNW5004。信诺维在问询回复中称,截至招股说明书签署日,全球主要药品监管机构尚未针对EZH2抑制剂发布通用警示或暂停使用要求,其他已上市EZH2抑制剂(含EZH1/2抑制剂,如泽美妥司他、伐美妥司他等)暂未出现继发性肿瘤风险相关公告信息,亦未影响上述药物的上市状态,其他EZH2靶点在研新型抑制剂药物的临床开发和药物审评审批状态暂未受到他泽司他自愿撤市的影响。

因此,信诺维称,他泽司他撤市属于特定药物相关的独立安全性事件。

至于XNW5004,信诺维表示其作为新型EZH2抑制剂,从药物设计到临床表现均存在较为显著的差异,现有临床数据显示其安全性风险可控,国内外药品监管机构均未对XNW5004的安全性提出异议,临床推进按计划开展。

“XNW5004在已完成及在进行中的8项临床研究、累计300余例受试者中,尚未发现与药物相关的继发性恶性肿瘤不良事件”。

信诺维也表示:“作为EZH2抑制剂,XNW5004在机制层面仍具有继发性肿瘤的理论可能性”。

如此来看,XNW5004后续即使顺利完成临床试验并获得批准,也需要在长期随访和真实世界使用中持续证明安全性。毕竟,他泽司他作为全球同类首创药物,也是在获批上市6年后,才因发现安全问题撤市的。

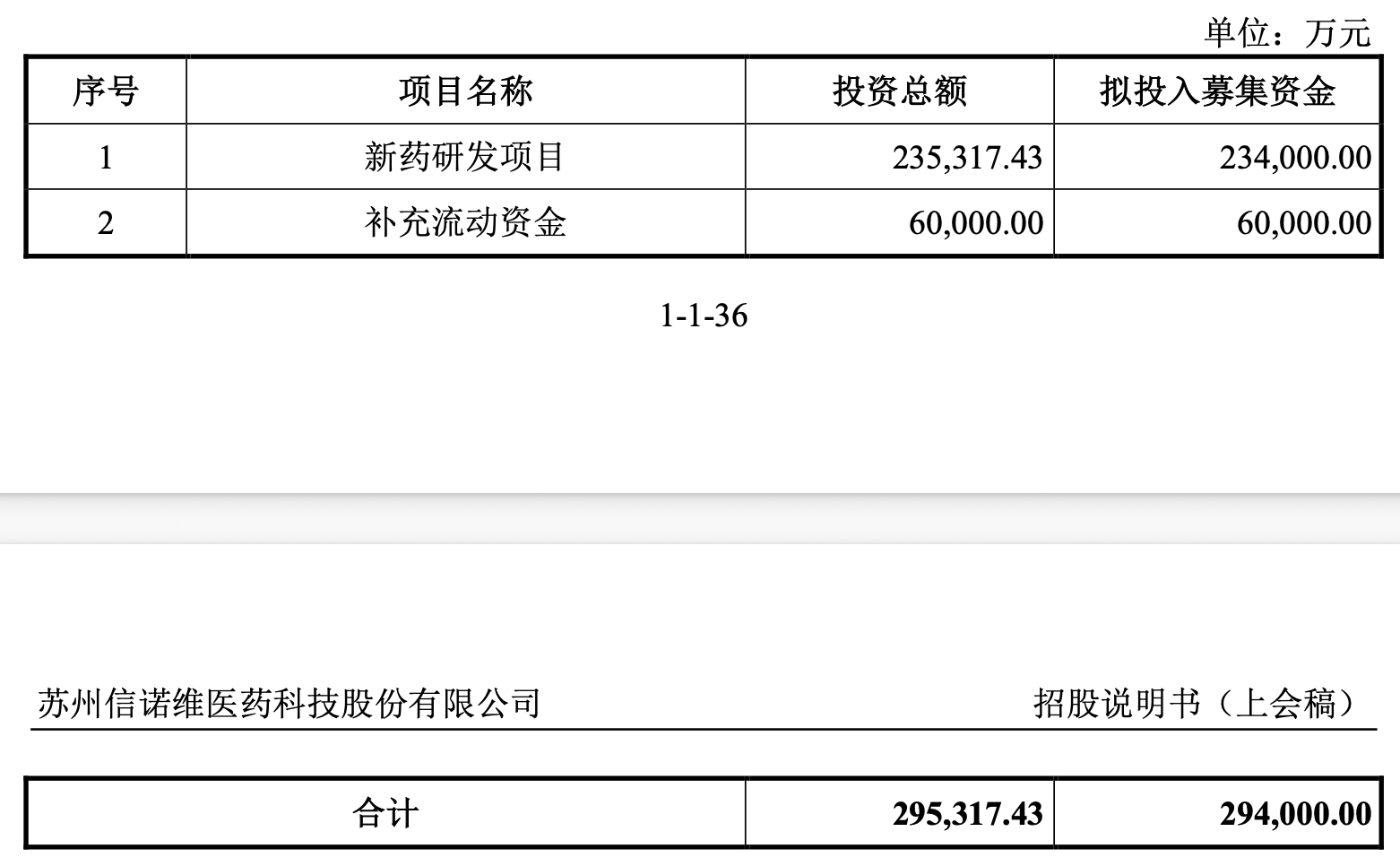

04资金缺口大,未来风险不小此次IPO,信诺维拟募集资金不超过29.4亿元,其中23.4亿元投向新药研发项目,6亿元补充流动资金。

这一规模在科创板创新药企中属于较高水平,也引发了市场关注。毕竟公司目前在手现金8.18亿元,又刚完成了大额的BD交易,为何仍需如此大规模的融资补流?

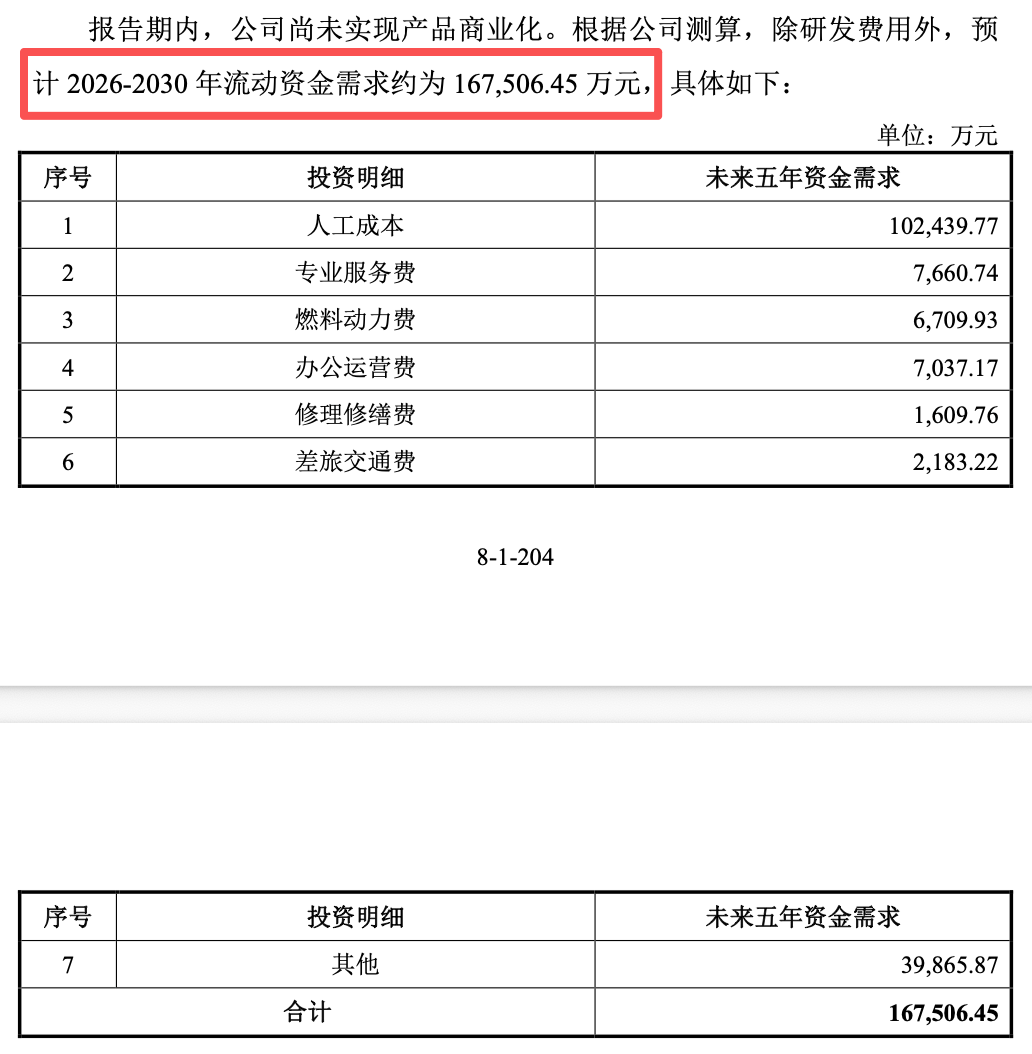

信诺维在问询回复中解释,公司预计2026年至2030年流动资金需求约为16.75亿元,具体包括人工成本10.24亿元、专业服务费0.77亿元、燃料动力费0.67亿元等。因此公司表示自己“资金缺口较大”,补流项目具备合理性。

研发支出方面。2023年、2024年、2025年,信诺维研发费用分别为3.68亿元、3.87亿元和5.09亿元,呈逐年上升趋势。随着XNW5004、XNW27011、XNW28012等核心产品进入Ⅲ期临床或关键性临床阶段,研发资金投入还将进一步扩大。

根据公司预计,三款产品获批时间要到2027年至2028年间,这也意味着未来两到三年仍是高投入期。

信诺维的IPO,讲述的是一个关于“时间”和“信任”的故事,用BD交易换取研发时间,用资本市场的信任换取产品上市前最后一程的资金。但这条路径能否走通,最终还得取决于一个实在而关键的前提:那几款被寄予厚望的候选药物,能否如期、如质地抵达患者和市场。

对于潜在的投资者来说,风险依然是巨大的。

一方面公司尚无药品获批上市,尚未实现药品销售收入,另一方面预计未来还会持续大规模投入。

若公司自上市之日起第4个完整会计年度触发《上海证券交易所科创板股票上市规则》第12.4.2条的财务状况条款,即最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,将导致公司触发退市条件。

而根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票将直接终止上市,不再适用暂停上市、恢复上市、重新上市程序。