从2016年成立到2025年递表港交所,好医生云医疗用不到十年的时间,在分散复杂的基层市场里跑通了从检验诊断到药品供应、再到专病诊治的完整业务体系。这不仅是一家企业的成长故事,更是基层医疗价值被重新认知的标志。过去,资本多聚焦于互联网医疗和连锁专科,而基层多被忽视。如今,一家以“赋能基层”为主业的企业成功递表,意味着基层同样具备清晰的商业逻辑与成长空间。基层医疗的增量时代,正在开启。

来源:诊锁界

作者:弧矢

编辑:弧矢

封面来源:pixabay

好医生云医疗成立于2016年,是全国领先的综合性基层医疗赋能平台,亦是唯一一家全面覆盖基层医疗机构检验、诊断、用药、诊疗一体化的赋能平台。公司致力于让优质资源下沉至基层,让老百姓在家门口就能享受到三级医院水平的医疗服务和产品。

截止2025年6月30日,好医生云医疗已覆盖了中国99%(约2821个)以上的县级行政区域,为超66万家基层医疗终端(38.93万家基层医疗机构、27.13万家基层药店)提供服务,月均付费客户约有12.43万家,2024全年营收达32.64亿元。若以覆盖的基层医疗终端数量及每类终端的平均服务人数测算,公司现有的服务网络可间接惠及全国约6.17亿人。

从成立到递表,好医生医疗仅用了不到10年的时间。这从侧面预示着随着分级诊疗、强基层政策持续推进,基层市场正从边缘地带转变为医疗供给体系中最具增量空间的板块。

当政策红利逐步趋向产业红利,药品流通、专病诊治、数字化赋能,都将在基层释放出新的商业机会。与此同时,越来越多企业加速布局县域与社区赛道,资本与产业也正同时看向基层。

在经历了几年的调整与收缩后,基层医疗,或将迎来触底反弹。

基层医疗市场的巨大潜力

抛开分级诊疗体系的推进、医保支付方式的改革、人口老龄化与慢病高发、居民健康意识和支付能力提升等叙事层面,可量化的真实世界数据更能让人对基层医疗的未来抱有信心。即便未来数据的预估也是建立在预期之上,但基层已有的增量却是实打实的。

从已有机构数量来看,据灼识咨询,截止2024年底,中国已有约163.6万家基层医疗终端(104万家基层医疗机构,29.1万家单体药店,30.4万家中小连锁药店),预计将以2.3%的年复合增长率增至2030年的187.1万家。

从市场规模来看,2024年中国基层医疗市场规模为5445亿元,预计会以9.2%的年复合增长率增至2030年的9220亿元。

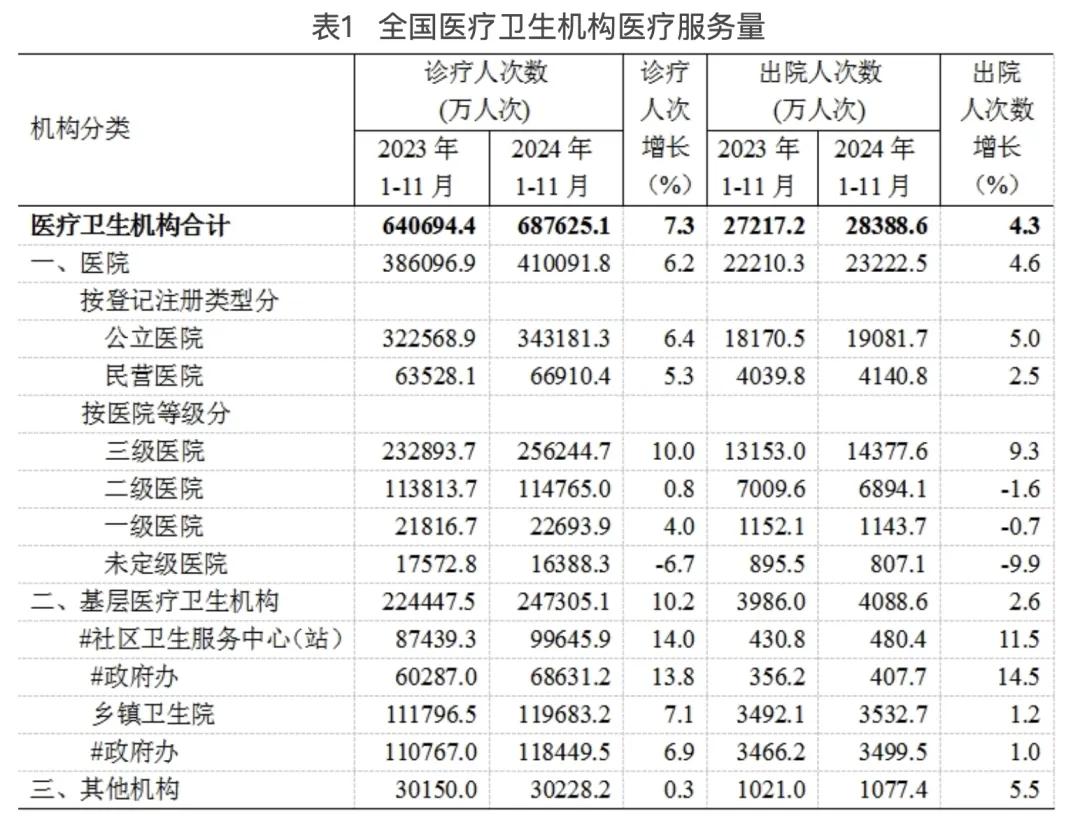

从诊疗人次来看,增量更偏向基层。据官方统计,2024年1-11月,全国医疗卫生机构总诊疗人次68.8亿,同比+7.6%。其中,医院诊疗人次为41.0亿,同比+6.2%,基层医疗卫生机构为24.7亿人次,同比10.2%。具体而言,社卫中心10亿人次,同比+14.0%;乡镇卫生院12.0亿人次,同比+7.1%。

无论是终端数量、市场规模还是诊疗人次,基层医疗行业的的增量已经加速显现。

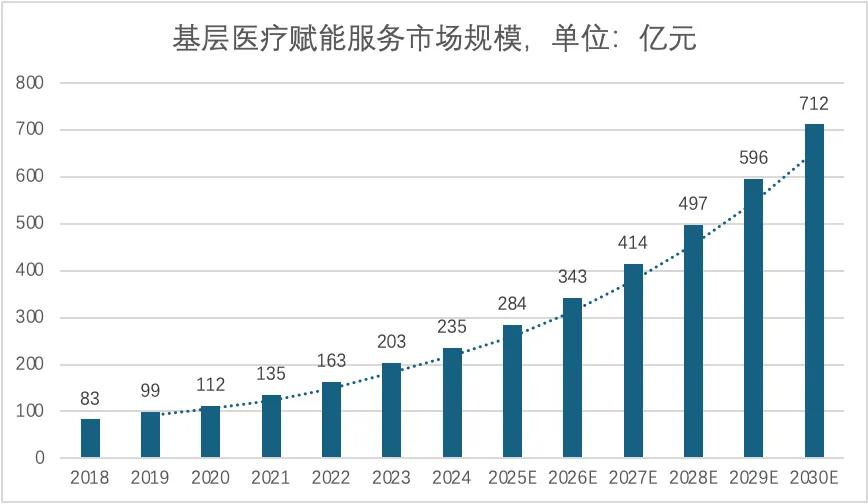

而这一增量的背后,存在一个较为确定的细分赛道—基层医疗赋能服务,因为目前基层仍存在诊疗能力不足、药品供应链低效、数字化能力缺失等短板。

据灼识咨询,2024 年,中国基层医疗赋能服务市场规模达 235 亿元,预计到 2030 年将增至 712 亿元,年复合增长率 20.3%。这一细分赛道的增长速度,远高于基层医疗整体市场的 9.2%。

好医生云医疗,正是看好基层医疗的未来以及基层医疗赋能服务市场的机会,于是在2016年精准切入,随后用了不到10年的时间把全年营收做到了32.64亿,并于2025年9月30日递表港交所。

好医生云医疗,三驾马车驱动的基层赋能平台

好医生云医疗现有检验诊断、药品供应链、专病诊治三大业务。这三大业务并非在公司成立之时就一同设立,而是先从诊疗能力切入,再向药品流通和专病服务延伸。

(1)检验诊断

公司的成立初衷是解决基层医生“会诊、能诊”的问题,以满足基层最基本的医疗需求,因此最早推出的是检验诊断,业务核心就是提升基层医生的检验能力。

公司把基层高频检验项目都塞进一个可查询的知识库,知识库里能针对149类健康问题给出“怎么采、怎么看”的流程,医生点开就能按步骤操作,减少摸索和差错。

在交付方式上,公司采用“能就地做就不送检、就地做不了才送检”的方式。给基层提供小型、便携的即时检验设备与操作培训,能在几分钟内现场出结果。若就地做不了,则送到自有或第三方独立临床实验室完成检测,报告自动回到系统,医生在同一个界面查看数值与提示,用于处方或复诊安排。

招股书披露,公司已把客户与自有实验室或第三方独立式临床实验室打通,并向 2400+ 家客户提供了 10 个POCT 设备,以适配不同的常见场景。

这套服务能被基层接受,主要因为门槛低、流程轻、结果靠得住。

门槛低是因为检测设备小、投入轻、按次使用,机构不必一次性重投建实验室。

流程轻,体现在“下单—采样—取送—检测—回传—解读”都在系统内走完。

结果靠得住,一方面来自第三方独立临床实验室的合规能力,另一方面来自公司医学团队在线与到点的解读支持,而且App 7×24 小时可以发起病理/检验解读咨询,必要时还有现场指导。医生拿到的不只是一个数字,更有“怎么用”的建议。

(2)药品供应链

药品供应链业务是好医生云医疗自2020 年启动的第二条主线。自2017年的两票制和2019年的全国集采落地后的持续推进,药品流通层级被压缩,大量基层诊所和药店面临“拿药难、成本高”的问题。公司抓住这一节点,把原有的诊疗客户网络转化为供给网络,建立起一套能直接触达基层终端的药品供应体系。

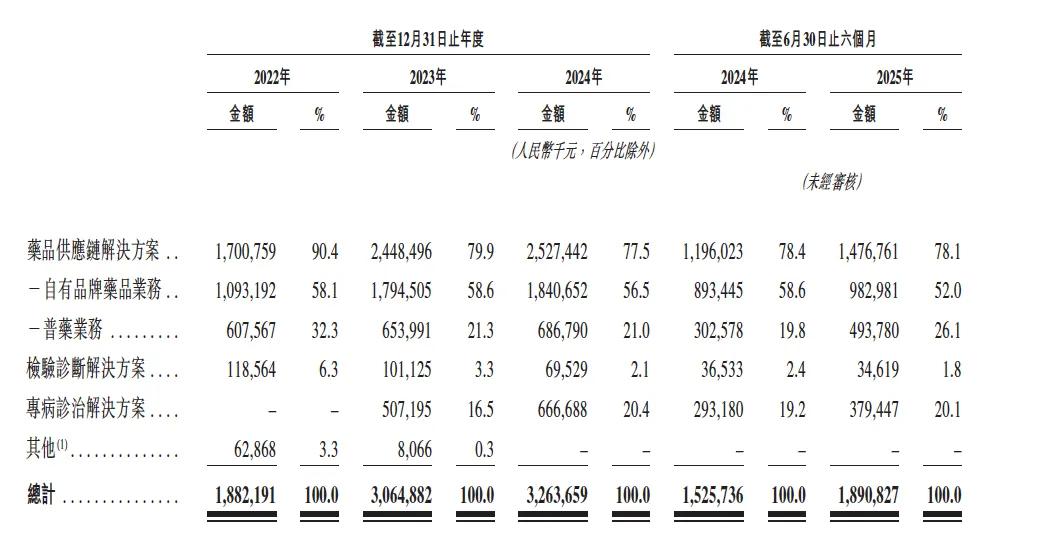

该业务分为自有品牌药品业务与普药业务,这两条线相互补充:自有品牌主打利润与控制,普药平台主打丰富度与便捷性。

自有品牌部分由公司选取基层高频用药品类,与合格药企合作定制生产,通过 App 直供专销给终端客户(仅可通过公司 App 获取),中间没有层层批发环节,从而减少流通成本,确保价格透明与质量稳定。这既保证了一致定价,也强化了品牌形象与客户黏性。

截止报告期内,公司自有品牌已提供8879个SKU药品及其他健康产品,拥有超52.3万名客户,与1600多家药企展开了合作。

普药业务是公司专门为基层客户集中采购并提供品种齐全、价格有竞争力的常用药与健康产品,帮助客户提升议价能力和采购效率。截止2025年6月30日,公司的普药业务已累计提供32,047个SKU,并拥有约15万名客戶。

这条业务的本质,是让基层能“拿得到、拿得稳、拿得起”的药。它不仅解决了药品供应效率问题,也进一步巩固了公司与终端客户的连接,为后续的专病诊治和数字化服务建立稳定的用户基础。

(3)专病诊治

成立于2023年的专病诊治业务是检验和药品业务的延伸。公司选择基层中高频且管理周期较长的常见慢病与特色病种,以中医药为主要特色,做成“诊断—检验解读—处方用药—复诊随访”的整套方案。方案支持打包整套售卖,也支持部分售卖。公司按客户购买的内容收取费用,全职医学专家也会提供全过程的指导与答疑。

到 2025 年6月30日,已开发13 套定制化方案包,其中包括金蟾疗法、延动疗法、京鸿阁五行疗法等市场接受度较高的组合;对应药品与健康产品的特色 SKU 超过 833 个,能与方案中的用药建议直接对上,避免了“有方案但没药用”的误差。

对于基层终端而言,该业务的优势是拿来就能用。解决方案把诊断标准、检验建议、处方参考、随访安排都写清楚,医生不必从零搭流程,也会有医学专家给予线上和线下支持。更重要的是,方案聚焦本地常见病,更贴近真实门诊场景,能带来门诊量的实际提升。

好医生云医疗的三大业务,是顺着基层市场发展的规律自然演化出来的。基层机构起初最需要的是“能诊”;当“能诊”之后,就需要“能配药”;当药品和患者都留在体系内,就开始追求“能长期管理”。三项业务正好对应基层医疗的三个阶段需求,也构成了公司今天的基本框架。

财务表现:从“以量换利”过渡到“量质并进”

好医生云医疗的财务表现与业务的发展较为匹配,先靠药品供应链打规模,再靠专病诊治拉利润,整体正处于“从扩张走向提质”的阶段,尤其是2023年起放量的专病诊治业务,成为利润率改善的关键变量。

公司总收入由2022年的18.82亿元增至2024年的32.64亿元,2022–2024年复合增速31.7%;2025年上半年收入18.91亿元,同比增23.9%。分部看,药品供应链是基础盘,但占比从90.4%降至78.1%,检验诊断占比也下降至2024年的2.1%。但专病诊治在2023年上线后放量,2年时间便从0到了20.1%。管理层也明确表示2023到2024年的总收入增长,主要由专病线驱动,而检验诊断因竞争致订单与售价下行。

从毛利来看,公司2022/2023/2024为20.5%/29.9%/26.4%,从分部毛利看,2023年药品/检验诊断/专病利润分别为5.81/0.47/2.89亿元,2024H1三项合计4.42亿元,其中专病分部业绩1.60亿元,显示“专病诊治”单点毛利与贡献度更优,是利润弹性的来源,药品则依然是稳基础。

从净利来看,公司自2023年起实现“规模盈利”。2024年净利率约1.2%,2025H1净利率回升至1.9%,经调整净利率2024年2.7%,2025H1进一步至3.3%,显示专病占比提升与费用效率改善的正反馈正在兑现,但整体净利率仍处“以量换质”的爬坡阶段。

从现金流来看,2022年为-0.26亿元,2023年转正至0.25亿元,2024年升至0.32亿元;2025H1为0.50亿元,得益于利润提升、存货下降及应付增加。存货自2024年末6.03亿元回落至2025H1的5.11亿元;应收票据及应收款自7,794万元升至1.22亿元;保证金从5.93亿元升至6.68亿元。整体看,公司现金流稳定性提升,营运资本周转效率逐步改善。

整体来看,公司正从“规模扩张”迈向“质量增长”,财务结构已显现健康的内生逻辑—收入增长有支撑、利润改善有抓手、现金流回正有节奏。药品供应链保持稳定收入与现金流;专病诊治贡献利润增量,是未来两三年最具想象力的板块;毛利提升与现金流管理的改善,使经营质量提升有据可依。唯一需持续关注的,是检验诊断业务短期承压,但这属于“规模型平台”的阶段性现象。

在分散中筑秩序:好医生医疗的整合能力

中国的基层医疗市场极度分散,县域、乡镇、村卫生室、个体诊所、药店类型各异,经营水平和信息化能力差距大。

好医生云医疗的核心竞争力并非是靠跑业务去铺市场,而是用“系统+服务”去标准化一个非标准的市场。公司通过自研的数字系统,把检验、诊断、用药、专病管理全部模块化、标准化,再通过服务团队输出到终端。医生使用的也不是一个产品,而是一整套能“直接上手”的解决方案。这种模式既减少了培训成本,也让公司能够在短时间内复制到几十万家终端。

截至2025年6月,公司已覆盖全国99%以上的县级行政区域,为超66万家基层终端提供服务,其中包含38.93万家基层医疗机构和27.13万家基层药店,月均付费客户超12万家,已付费用户近32万,平均订单价超1万元。

这种密度在基层医疗行业几乎没有对手。

过去十年,资本集中在互联网医院与连锁专科,而基层诊所长期被忽视。如今,一个以“赋能基层”为主业的平台成功登陆资本市场,说明资本市场开始认可基层价值的可变现性。

对于行业而言,好医生云医疗的递表,让基层医疗同仁们看到了希望。

基层,也能有独角兽。