银行互联网贷款合作名单的背后,是普惠金融与风险控制的天平如何平衡。近日(11.6),江西裕民银行更新了互联网贷款业务合作名单,这是继9月29日首次纰漏首次更新。照比此前的合作机构名单,本次增加了11家平台运营机构、5家增信服务机构,1家增信服务机构退出。

引人关注的是,在新增的11家平台运营机构中,3家存问题平台赫然在列:如北京融联世纪信息技术有限公司运营贷款时光分期;广州市全民钱包科技有限公司运营的“全民钱包”;深圳信合元科技有限公司运营的“百顺宝”

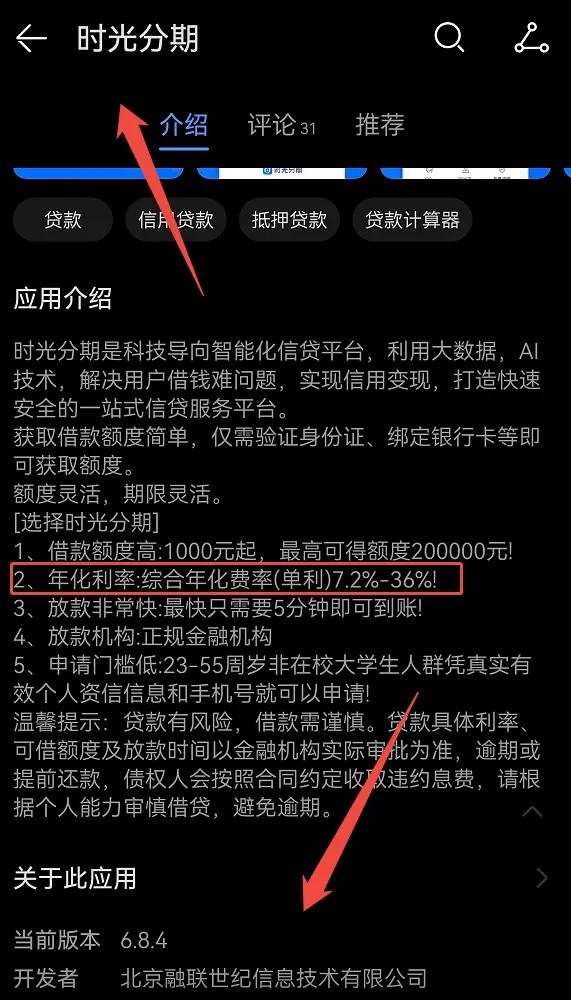

01三问题平台现状存问题平台1“时光分期”:北京融联世纪信息技术有限公司运营的“时光分期”,截至发稿时间在华为应用市场的介绍页显示利率最高扔达36%。备注:未进行实际下载测试,仅应用市场介绍面。

同时,该公司关联的融360平台近期也因“违反必要原则收集个人信息”被北京市通信管理局通报。

问题平台2“全民钱包”:广州市全民钱包科技有限公司运营的“全民钱包”,截至发稿时间在苹果应用市场的介绍页中,利率同样最高达到36%。备注:未进行实际下载测试,仅应用市场介绍面。

监管新规施行前,“全民钱包”因“双担保”及非法催收等问题,在啄木鸟、黑猫以及消费保等投诉平台收到大量用户投诉。

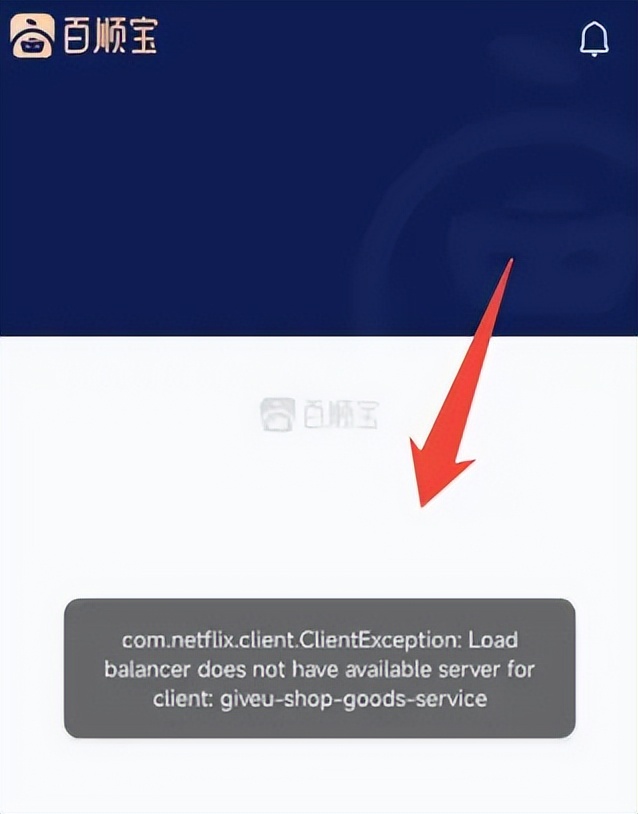

问题平台3百顺宝:更令人费解的是深圳信合元科技有限公司的情况。截至发稿时间,百顺宝App已无法正常打开。在苹果及华为应用商店、微信公众号均无法找到“百顺宝”的踪迹。

从信合元科技官网下载百顺宝App后,进入时提示:“没有可用的服务器提供客户端使用”,这表明该平台可能已停止运营。

尽管如此,上述3个明显存问题的平台仍被纳入江西裕民银行的最新合作名单,引发了对该行合作标准与风控措施的质疑?

02合作平台潜在风险与投诉频发监管要求与行业背景:2025年4月,国家金融监督管理总局发布了《加强商业银行互联网助贷业务管理提升金融服务质效的通知》,要求银行对于合作平台运营机构实行名单制管理,明确综合融资成本年化利率不高于24%红线。

监管规定还要求,银行对于互联网贷款平台进行约束,确保借款人单笔贷款支付综合融资成本符合规定。在监管趋严的背景下,银行业对于合规底线的把握本应更加审慎。

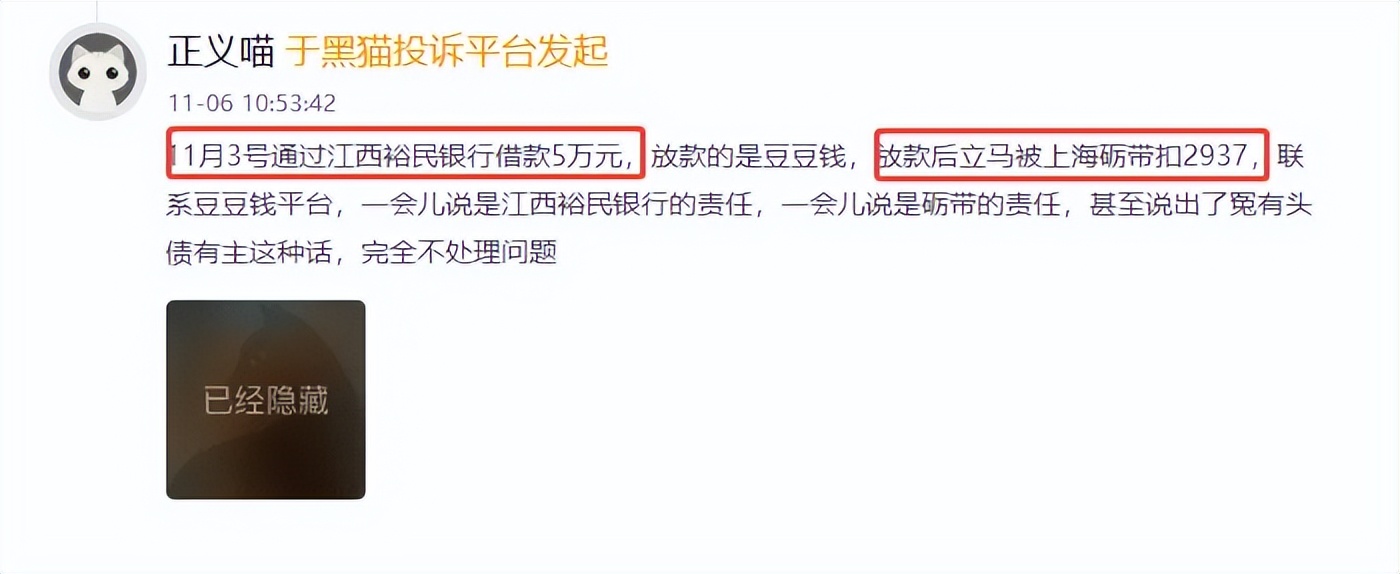

黑猫投诉平台显示:11月6日有网友反映,11月3日通过一平台借款5万元,放款方为江西裕民银行,但放款后立马被“上海砺带”扣走2937元。当用户联系借款平台时,平台方与银行相互推诿责任,问题难以解决。

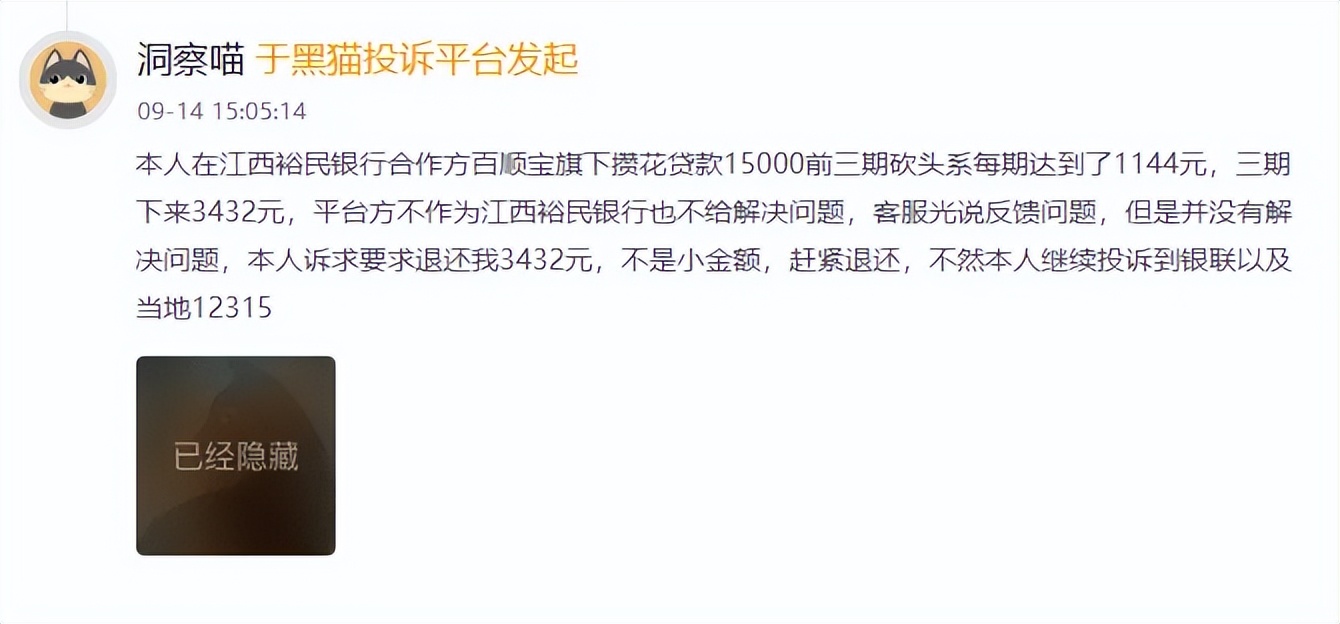

黑猫投诉平台显示:11月17日有网友反映,收取了三期权益费用。及9月14日有网友反映,通过百顺宝申请江西裕民银行放款,前三期共计扣除3432元,不解决问题。

对于裕民银行而言,真正需要思考的是:在规模增长与合规经营之间如何找到平衡点。备注:本账号主体为自媒体,非新闻机构,个人观点,仅供参考。