营收分析:

根据2025年年报,农业银行营业收入7253.06亿元,同比增长2.08%。其中净利息收入5695.94亿元,同比下降1.91%。非利息收入中,手续费及佣金收入880.85亿元,比去年同期大幅增长16.57%。归属股东净利润2910.41亿元,同比增长3.18%。更多细节的数据参考表1:

表1

农业银行的利润增速为可比同业中最高,营收和净利润双双正增长,净利润增幅超过3%。2025年整体银行业外部环境不佳,降息叠加信贷需求低迷,农行能持续保持净利润增速可比同业首位,实属不易。

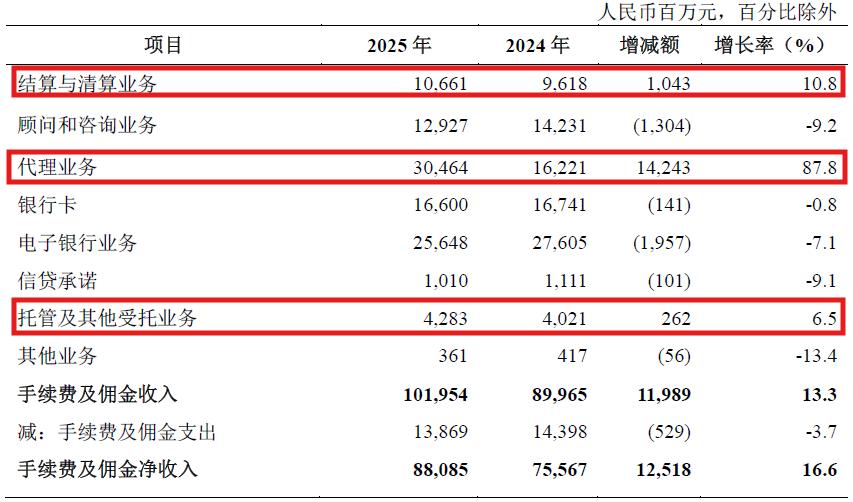

农业银行的营收能够保持正增长主要是依靠非息收入拉动。非息收入中手续费净收入同比大幅增长16.57%,其他非息收入同比增长24.55%。在我已经分析的银行年报中农行的手续费净收入同比增速是最高的。我们来看一下农行手续费的明细,如下图1所示:

图1

从图1中我们可以看到,农行手续费中增长贡献最大的是代理业务手续费、清算结算手续费。代理业务手续费收入304.64亿元,同比增长87.8%。我们都知道代理业务主要包括:代理基金,代理理财,代理保险等手续费。这部分收入都属于大财富管理的范畴。

农行代理业务手续费大幅增长说明农行的财富管理业务出现了跨越式的成长。根据年报披露:农行代销保险金额保持可比同业首位,增速17.9%;代销基金销量增速20.4%。

除了代销业务手续费外,结算与清算业务手续费同比增长10.8%。这块手续费主要和支付通道相关,比如第三方支付。另外,农行的银行卡手续费的降幅是可比同业里最小的。这些信息综合起来说明农行的零售客群基础非常稳固,整个支付生态非常活跃。根据农行业绩发布会披露:农行借记卡第三方支付交易总额超20万亿元,居同业首位;主流互联网支付平台绑卡总量、增量均居同业首位。

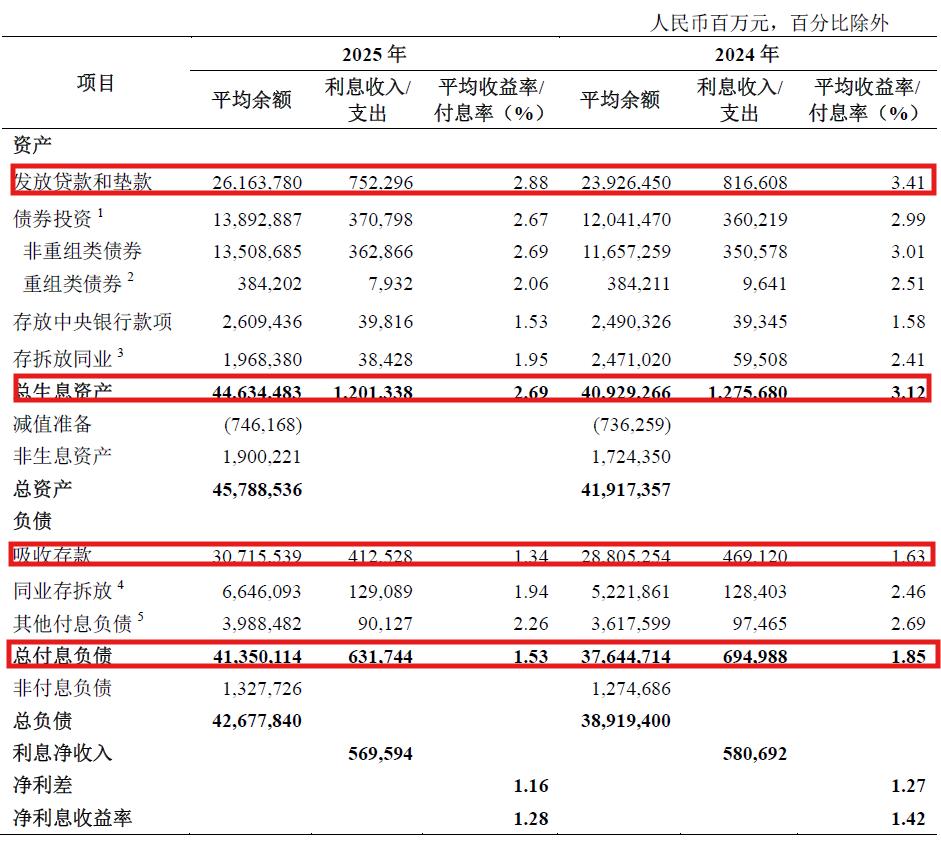

看完了手续费收入,我们再来关注一下农行的净利息收入,如下图2所示:

图2

从图2中我们看到农业银行的净息差同比下降了14bps。这一下降幅度相比前两年明显收窄。2024年农行的净息差下降了18bps,2023年农行的净息差下降了30bps。净息差的降幅明显收窄,主要的贡献来自于负债成本的快速下降。

农行的总体负债成本从2024年的1.85%,下降到2025年的1.53%,下降了32bps。其中,存款成本同比下降了29bps,这主要得益于去年存款自律机制促进了各项存款成本的下降。同业存放成本同比下降了52bps,主要是银行间流动性非常充裕的贡献。

看完了净息差的同比变化,我们再来看一下农行净息差的环比变化情况,如下表2所示:

表2

从表2我们可以看到第四季度单季净息差估算值为1.22%环比下降4bps。其中,资产收益率2.58%环比下降约6bps,负债成本1.48%环比下降约2bps。过去两年,农行为降低社会的总体融资成本做出了巨大的贡献。资产收益率从2024年一季度的3.23%下降到2025年第四季度的2.58%,累计下降了67bps。

对于其他非息收入的增长,我在去年的专栏文章里分析过。农行这两年其他非息收入之所以能够贡献这么多收入,主要是因为其管理层在前几年已经做出了前瞻性布局,布局了大量高收益的债券资产。在降息周期中,这部分高收益债券资产的价格出现了可观的涨幅,给农行带来了巨额的浮盈。

资产分析:

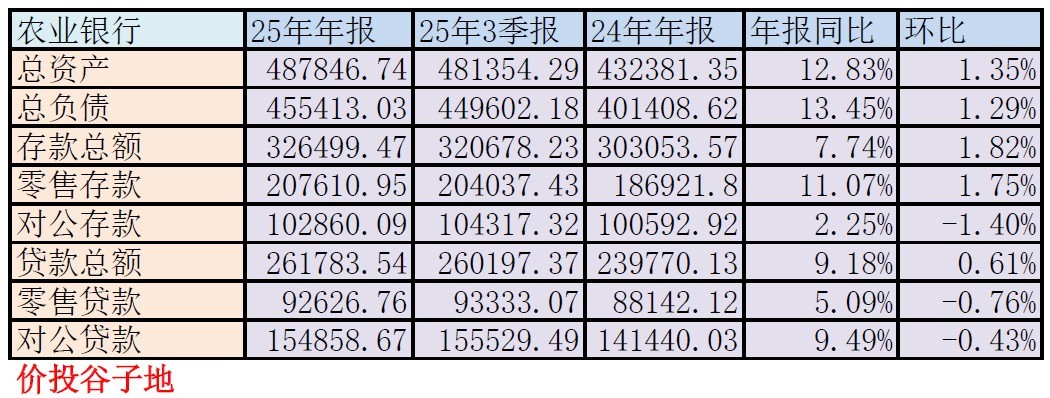

2025年年报显示,农业银行总资产48.78万亿元,同比增长12.83%。其中贷款总额26.18万亿元,同比增长9.18%。总负债45.54万亿元,同比增长13.45%。其中存款总额32.65万亿元,同比增长7.74%。更多的数据请参考表3:

表3

农行总资产、总负债、贷款总额、存款总额等科目的增量和增速都在可比同业中排名第一。我们以贷款数据为例,农行的贷款同比增速9.18%,较可比同业高出约1.5个百分点。而且,农行的贷款增长体现出非常好的均衡性——零售贷款的同比增速远超可比同业。2025年我国银行业零售贷款的增速几乎可以忽略不计,很多银行甚至出现负增长。为何农行的信贷增速特别是零售信贷增速领先同业,根据我的观察主要得益于其金融服务扎根于广大农村地区,服务于最广泛的客群。

农业银行的县域金融一直是其重要的特征。农行县域贷款余额10.9万亿元,新增10,812亿元,增速11.0%,高于全行平均水平2.1个百分点。

除了县域金融特色外,农行在日常业务中积极做好金融“五篇大文章”:大力支持提振消费,积极拓展消费金融场景,含信用卡在内的个人消费贷款余额1.45万亿元,新增1196亿元,增速9.0%,增量增速均居可比同业首位。科技贷款余额4.7万亿元,增速20.1%。发行200亿元科技创新债券;加大承销科技创新债券力度,为发行人募集资金2,206亿元。绿色贷款余额5.93万亿元,增速18.7%。发展多元化绿色投融资业务,境内发行660亿元绿色金融债,发行规模居可比同业首位。普惠贷款余额、增量以及普惠小微有贷客户数、客户增量均居可比同业首位。实体社保卡和电子社保卡用户数分别达2.8亿户、2.1亿户,均居同业首位。

不良分析:

根据2025年年报,农业银行不良贷款余额3434.56亿元,较三季报的3414.04亿元增加了20.52亿元。不良率1.27%,同比下降3bps,和三季报持平。逾期贷款率1.25%,保持可比同业最优水平。逾期贷款率低于不良贷款率,资产质量认定标准严格。

农行2025年全年核销和转出阶段三资产为1272.23亿元。全年不良余额增加212.91亿元。所以,农行新生成不良贷款的下限是1485.14亿元。去年以同样算法算出新生成不良的下限是1431.26亿元。新生成不良的增长远低于贷款总额的增长,所以对应的不良生成率应该是下降的。

农行的风险抵补指标是可比同业中最优秀的:拨备覆盖率292.55%,拨贷比3.71%。贷款减值准备余额超过1万亿。

资本充足率分析:

农业银行核充率为11.08%,比三季报的11.16%下降了0.08个百分点,和去年年报的11.42%相比下降了0.34个百分点。农行第四季度核充率环比微降0.08个百分点,个人认为主要是受中期分红的影响。

从上面的数据我们可以看出,持续3年的减费让利削弱了银行内生性资本的补充能力,从客观上看,农行确实有必要在今年通过股权融资的方式补充资本金。

股东分析:

从2025年年报可以看到,在4季度沪股通减持了0.9亿股,中国平安第四季度大举增持9.46亿股,其他股东无变化。年报显示农业银行股东总数从9月底的53.98万户增加到年底的57.4万户,增加了3.42万户。中国平安在去年第四季度继续大幅增持农业银行,说明险资对于目前农行的投资价值非常认可。

点评:

2025年农行的营收继续在可比同业里保持领先,主要是因为其非息收入的大幅增长。其中,大财富管理业务相关手续费拉动净手续费同比增长超过16%。依靠自身的特色县域金融业务和信贷资源向国家倡导的领域倾斜,农行在2025年的规模增长依然领先同业,且各个领域发展均衡。

农行的资产质量指标保持稳中向好,不良率同比下降,不良认定标准严格,风险抵补能力强。不良生成虽然总量微增,但是不良生成率稳中有降。