无人驾驶网约车两个头部玩家,文远知行与小马智行正在较劲。

两家公司港股上市临近,技术博弈与资本竞速,终于演变为火药味十足的骂战。

如果没有意外,11月6日,两家同为Robotaxi领域的公司,会同时登陆港股,这本身就有富有戏剧性。

目前在Robotaxi领域,百度萝卜快跑、以及文远知行与小马智行呈三足之势。

在黑板君看来,两家公司暗自角力背后,Robotaxi已经来到了真正的爆发前夜。

“明年下半年”,小马智行副总裁张宁接受媒体采访时预计,Robotaxi业务在运营上实现盈亏平衡的时间临近。

而今年9月,百度萝卜快跑宣布,已在国内多个城市实现盈亏平衡。

几乎没人会怀疑Robotaxi的趋势,但对真正的爆发点却存在分歧。

经历了过山车一样的融资爆发和降温,今年Robotaxi概念又重新火热。

图源:AI生成

美国Waymo已经实现25万次每周的Robotaxi服务,Uber、Lyft也跟随扩大车队规模。

国内这条赛道看似风光,竞争仍然激烈。

如祺出行、曹操出行等Robotaxi概念股先后上市,美股上市的小马智行、文远知行也将在港股上市。

滴滴自动驾驶获得20亿元的D轮融资;元戎启行计划年底量产消费级Robotaxi;吉利旗下的千里科技计划在10座城市提供Robotaxi服务。

这就是兵家必争之地,小规模商业模式即将迎来跑通,更是刺激着各路玩家。

01

喻亮之争

回顾众多风口赛道,少不了巨头们的明枪暗箭你来我往。

10月31日,据媒体报道,因小马智行路演材料中提到了文远知行的相关数据,后者的CFO李璇反击其为“虚假指控”,并进行正面回应。

其辟谣范围覆盖了文远知行的运营区域、运营单量、智驾技术单量、全球布局等等。

这些都是资本最为关心的Robotaxi核心指标。

图源:网络

两家公司都来自广州,创始人均出自百度。

不过,两家的市值逐渐有了差别。

美股上市首日,文远知行市值44.91亿美元,小马智行则是41.88亿美元,可谓旗鼓相当。

然而,截至11月3日,文远知行市值为33.37亿美元,已不足小马智行71.97亿市值的一半。

如今,又要同日港股上市,这多少能够理解这场较劲的来源。

据媒体报道,小马智行计划以每股139港元上市,预计融资67亿港元;文远知行最高发售价35港元,最高募资28亿港元。

这也意味着,文远知行在香港的融资规模有可能不足小马智行的1/3,而募资规模在这个烧钱投入的行业中尤为重要。

系出同门又同台较量,投资人给到的压力可想而知。

至于谁是瑜,谁是亮,只能说还得观察,毕竟前沿科技风向变幻,谁踩错一步可能都是背后悬崖。

02

烧钱投入

两家的形势,可以在财报中一窥究竟。

营收与利润上,走势似乎差不多。

上半年,小马智行总营收2.54亿元,同比增长43.3%,其中第二季度营收1.54亿元,同比增幅高达75.9%;

上半年净亏损约6.53亿元,同比扩大75.1%;第二季度净亏损3.816亿元,亏损72.5%。

公司解释,亏损扩大源于第七代Robotaxi量产项目的设备投入与人员薪酬增加。

文远知行上半年总营收1.272亿元,同比增长60.8%;

调整后净亏损5.95亿元,同比大增88.3%;其中,第二季度净亏损4.064亿元,研发与行政费用的刚性支出影响。

研发投入上,有点旗鼓相当。

小马智行第二季度研发费用为3.512亿元人民币,同比大增69%;文远知行第二季度研发费用则为3.189亿元,同比增长50.5%。

这几个关键指标来看,虽然开始提及“盈亏平衡”,但两者仍是烧钱冲技术,抢市场的阶段。

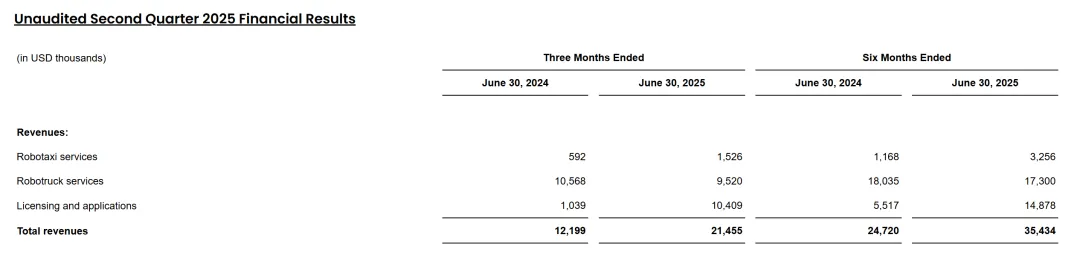

再来看两家的Robotaxi业务。

第二季度,小马智行的Robotaxi服务收入为1090万,同比大增157.8%,但仅占总营收的7%;Robotruck服务则达到6820万,但同比下滑了9%;此外还有技术授权与应用,收入为7460万,同比增了9倍。

图源:小马智行财报

而文远知行第二季度Robotaxi业务收入4590万元,同比大增8.3倍,营收占比高达36.1%。

但因为Robotaxi业务,其实还处于比较早期,阶段性数据只能作为参考。

目前,文远知行拥有700辆Robotaxi,而小马智行则为680辆。

顺便提一下,萝卜快跑已部署超1000辆。

据业内观点,1000辆是运营Robotaxi车辆本身的盈亏平衡线,而要实现整个公司的盈亏平衡,这个数量可能要达到5万辆。

可以看出,两家公司都需要资金投入,在港股融资肯定迫切,这能够带来全面商业化冲刺的粮草。

03

爆发前夜?

在AI大模型、L2+智驾都在加速发展的当下,Robotaxi正离大规模商业化运营越来越近。

滴滴与广汽合作的Robotaxi车型年底上市,明年生产1000-2000辆,还公布了2030年要运营100万辆Robotaxi的愿景。

小马智行CEO彭军则预测,2028年将运营5万辆,使公司实现盈亏平衡。

目前制约Robotaxi发展的主要有成本、技术和法规。

成本主要体现在车辆成本与运营成本上。

单辆车成本正不断下降,数年前一度要百万级,如今百度第六代无人车单车成本降至20.46万元。

目前,小马智行第七代单车成本已降至27万元,未来3年有望再降30%~40%;文远知行则预期下一代成本可再降20%~30%。

图源:文远知行官网

除了单车成本,运营成本也不少。

据弗若斯特沙利文数据,Robotaxi每年维护成本约5万元,运营成本约3万元,安全冗余成本在3万元至10万元之间,而当前单车营收仅约6万元。

而巴克莱银行预测,2030年,Robotaxi单车成本将下降30%以上,年运营成本有望降至8万元,单公里成本也将降至0.7元,较当前水平再降约60%。

技术方面,各种演进路线背后,实际上路仍需要车内或在线安全员随时接管;

法规还未明显,虽然多国发出测试牌照,但绝大部分国家仍在前期观望。

但投行与调研机构预测,市场前景大得惊人。

弗若斯特沙利文预测,2035年Robotaxi全球市场规模可达3500亿美元。这数字相当于当前全球游戏产业的量级。

高盛则预测,到2035年,中国将有190万辆Robotaxi,市场渗透率高达25%,市场规模可达470亿美元。

传统网约车单日收入约在200-450元,Robotaxi一天收入将可达500块。

毕竟,Robotaxi无需上厕所,无需吃饭,无需休息,永远精力旺盛。

至于抢夺Robotaxi第一股,已不足为奇。