近日,一位朋友留言问:山东省国企退休,预计退休时个人账户余额31万元左右,工龄34.5年,视同缴费年限4.33年,退休养老金能领多少钱呢?能不能达到5000元呢?一起算一下。

退休养老金这样计算:

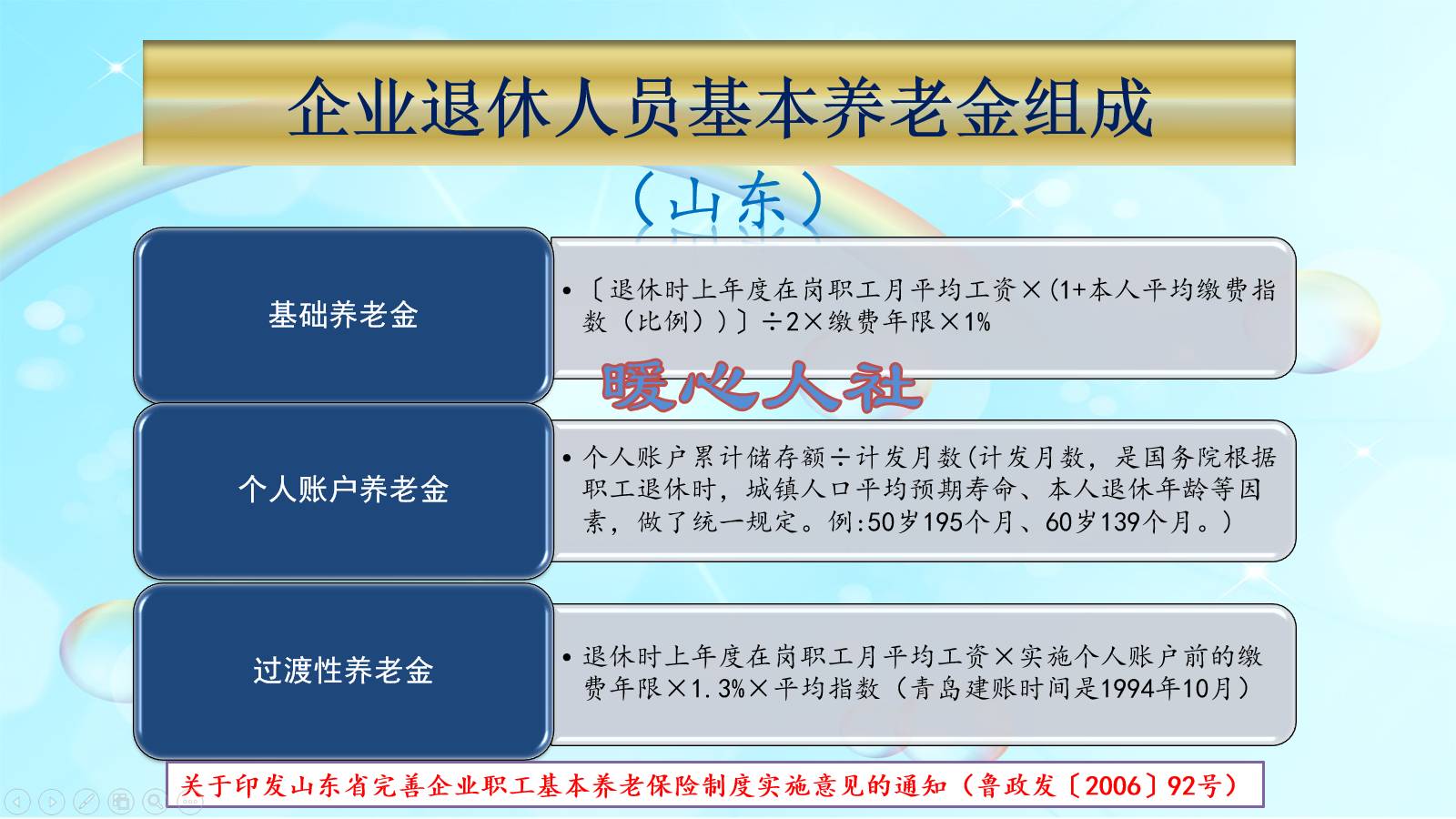

退休养老金这样计算:一般来说,我们参加养老保险缴费产生的养老金主要由基础养老金、个人账户养老金两大部分组成,不过由于山东省一般企业建立个人账户的时间是1996年1月,缺少个人账户积累的部分怎么办?会计发过渡性养老金进行补偿。三大部分的计算公式可参照下图:

山东省过渡性养老金计算公式为:退休当年的养老金计发基数或者上年度社平工资×本人的平均缴费指数×建立个人账户前缴费年限×1.3%的过渡性系数。

可能一些朋友觉得,这一部分养老金跟社平工资挂钩,非常划算。这实际上是特定的历史时期,由于我国社会平均工资快速增长的原因造成的。如果未来社平工资增长速度不快,这种情况下可就复杂了。

特别是我国建立个人账户制度的时候,个人只需要缴纳3%~4%的比例,但实际记录比例却高达11%。而且当时的计发月数统一为120个月。另外,个人账户的余额领不完可以继承,防止较早去世亏本。当时的农民工还可以因辞职提取个人账户余额。

在当时制度设立时,并不见得个人账户会吃亏。

本人的平均缴费指数,指的是本人缴费档次与上年度社会平均工资比值的平均值。虽然说过渡性养老金计算的是建立个人账户以前的缴费年限,但平均缴费指数计算的是建立个人账户以后的缴费年限的缴费指数。

养老保险个人账户余额,现在都是按照缴费基数的8%进行积累。缴费基数越高,积累的钱数就越多。个人账户有31万余元,说明平均缴费指数不低。我的个人账户目前只有7.5万元,缴费快20年了,缴费指数一直是低水平。这位朋友的个人账户余额,是我个人的4倍,但是缴费年限更长一些。也就是说,其平均缴费指数会在1.5~2之间。

假设平均缴费指数是1.8,假设过渡性养老金是4.33年计算年限,可以领取10.13%的养老金计发基数。山东省普通养老金计发基数刚刚公布,今年按照7831元计算,比上年增长2%。这一部分过渡性养老金每月大约是793元。

说透了过渡性养老金,剩余的基础养老金和个人账户养老金部分就比较好算了。

基础养老金部分,与缴费年限、平均缴费指数、养老金计发基数挂钩。平均缴费指数1.8,缴费年限34.5年,养老金计发基数7831元的情况下,基础养老金为(1+1.8)÷2×34.5年×7831元,结果是3782元左右。

个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

退休年龄确定的计发月数,原本55岁退休是170个月,延迟退休了三个月,计发月数会变为168.5个月。

这位退休职工的个人账户余额没有计算利息,按照去年2.62%的利率计算,30多万元,有7800元多的利息呢。所以,最终个人账户余额假设为32万元。

个人账户养老金为32万元除以168.5个月,每月领取1899元。

三部分养老金相加,实际养老金待遇是6474元。这只是按照2025年养老金计发基数计算的临时性养老金,即使2026年继发基数增长1%的情况下,每月基本养老金也能领到6500元以上的(还不包括每年1700元的冬季取暖补贴)。

综合来说,养老金确实是多缴多得、长缴多得的。说句不当听的,个人账户的余额是对自己和家庭的一份保障,不仅能够形成较高的个人账户养老金,而且万一去世早,余额也可以继承。

评论列表