出品:山西晚报·刻度财经

以岭药业2025年Q3的业绩表现,既是对前期减值损失和成本压力的 “拨乱反正”,也标志着其从 “单品驱动” 向 “创新驱动” 的战略转型进入收获期。

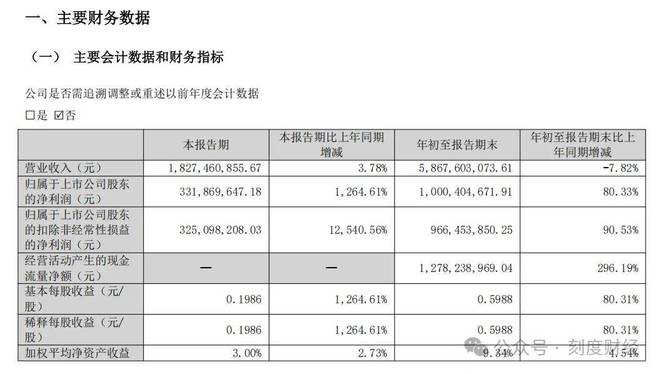

10月28日,以岭药业公布2025年第三季度财报,公司营业收入为18.27亿元,同比上升3.78%;归母净利润为3.32亿元,同比上升1,264.61%;扣非归母净利润为3.25亿元,同比上升12,540.56%。

图源:以岭药业2025年三季度报告

据财报显示,年初至报告期末,公司营业收入同比下滑7.82%,归属于上市公司股东的净利润却同比激增80.33%,扣非净利润增速更高达90.53%。这种“营收收缩、净利扩张”的诡异态势,在医药行业整体复苏乏力的背景下更显突兀。

《刻度财经》深入拆解财报数据发现,这份看似亮眼的盈利成绩单,实则依赖销售费用压缩、资产减值转回及非经常性损益的“三重支撑”,而其背后潜藏的存货减值风险、投资现金流失血、供应链关系异动等问题,正逐渐侵蚀公司的盈利质量与财务稳定性。

在医药行业,营收是净利润的“基石”,二者通常呈现同方向变动,若营收下滑,净利润往往伴随收缩,除非出现成本大幅下降、产品结构显著优化或非经常性收益注入等特殊情况。以岭药业的“反向操作”,究竟是经营效率的突破性提升,还是短期财务调节的结果?

01

成本压缩与减值转回撑起的“高增长”

以岭药业净利润的高增速,并非来自主营业务的内生增长,而是依赖“节流”与“账面调节”的双重驱动。这种增长模式不仅可持续性存疑,更暴露出公司在存货管理、费用管控上的深层问题。

从财报“合并年初到报告期末利润表”可见,净利润增长的核心驱动力来自三方面:销售费用大幅压缩、信用减值损失转回、非经常性损益贡献。

图源:以岭药业2025年三季度报告

年初至报告期末,以岭药业销售费用为1,352,967,439.64元,较上年同期的1,672,009,793.12元减少319,042,353.48元,降幅达19.09%。

这一降幅是营收降幅(7.82%)的2.44倍。销售费用是医药企业的核心支出项,涵盖市场推广、学术会议、渠道建设等关键环节,其大幅压缩虽能直接增厚利润,却可能对产品终端销售、品牌推广造成长期负面影响。

值得注意的是,同期公司管理费用为398,090,659.13元,较上年同期的395,046,421.77元仅增长0.77%,研发费用544,012,861.24元,较上年同期的571,912,835.78元下降4.88%。三项费用中,仅销售费用出现“非常规”降幅,这种“选择性节流”更像是为了短期美化利润表而采取的策略,而非系统性的成本优化。

财报“主要会计数据和财务指标发生变动的情况及原因”表(财报1-36段)显示,年初至报告期末,公司信用减值损失为5,032,693.38元,较上年同期的-17,641,197.58元大幅改善,变动幅度达128.53%。财报明确解释,这一变动“主要是报告期内转回坏账准备所致”。

图源:以岭药业2025年三季度报告

简单来说,以岭药业上年同期为可能无法收回的应收账款计提了1764万元减值损失,而本报告期则将此前计提的503万元减值转回。

这一“一提一转”之间,直接为净利润贡献了约2267万元的差额。但需注意,坏账准备转回并非经营所得,而是基于对往期应收账款回收风险的重新判断,不具备持续性。若未来应收账款回收情况恶化,公司仍需重新计提减值,利润将面临回调压力。

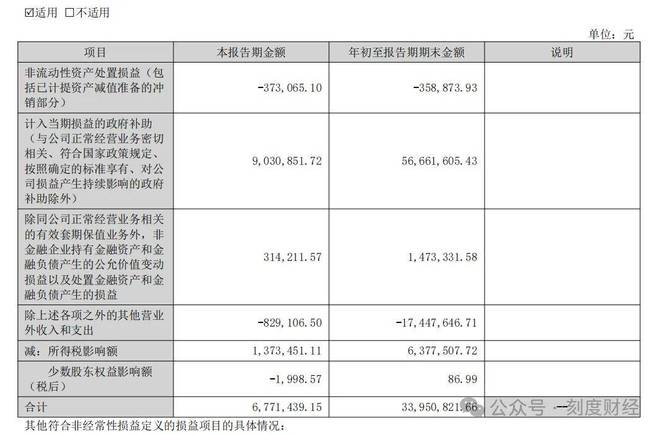

根据财报“非经常性损益项目和金额”表,年初至报告期末,公司非经常性损益合计33,950,821.66元,占同期净利润(100,040.47万元)的3.4%。

图源:以岭药业2025年三季度报告

其中,“计入当期损益的政府补助”(不含与正常经营业务密切相关的补助)为56,661,605.43元,是最大贡献项;“除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益”为1,473,331.58元。

政府补助具有较强的偶发性与政策依赖性,若未来地方政府补贴政策调整,这部分收益可能大幅减少;而金融资产处置损益则受市场波动影响较大,均无法作为净利润的稳定支撑。

与净利润高增长形成鲜明对比的是,以岭药业的存货管理问题正通过“资产减值损失”暴露。

财报显示,年初至报告期末,公司资产减值损失为-37,735,638.42元(负数代表损失增加),较上年同期的-4,677,546.02元增加706.74%,财报明确指出变动原因是“报告期内计提存货跌价准备所致”。

图源:以岭药业2025年三季度报告

存货跌价准备是企业对存货可变现净值低于成本的部分计提的减值损失,其大幅增加通常意味着存货存在积压、贬值或滞销风险。

从“合并资产负债表”可见,截至2025年9月30日,以岭药业存货余额为1,685,040,655.83元,虽较期初的1,746,380,345.14元略有下降(降幅3.51%),但存货规模仍高达16.85亿元,占流动资产合计(55.40亿元)的30.42%。

图源:以岭药业2025年三季度报告

对于医药企业而言,存货主要包括原材料、在产品及库存商品(药品)。药品具有明确的保质期,若长期积压,不仅会因过期导致直接损失,还可能因市场需求变化(如竞品推出、政策调整)导致价值下跌。

以岭药业未在财报中披露存货的具体构成(如库存商品占比)及周转情况(存货周转率),但结合16.85亿的存货规模与3773万元的跌价计提,可推测其部分药品可能存在终端销售不畅、渠道库存积压的问题。

更值得警惕的是,若未来存货周转效率持续走低,公司可能需要计提更多跌价准备,进一步侵蚀净利润。以2024年同期数据对比,若2024年存货跌价准备计提金额为467.75万元,2025年增至3773.56万元,意味着公司对存货质量的判断显著恶化。

这一信号,远比净利润增长更能反映公司的真实经营状况。

02

投资失血与分红压力的双重挤压

现金流是企业的“血液”,相较于账面净利润,现金流更能反映企业的真实资金状况。以岭药业三季报显示,其现金流结构正面临“经营现金流改善、投资现金流失血、筹资现金流承压”的三重矛盾,资金流动性风险隐现。

从“合并年初到报告期末现金流量表”可见,年初至报告期末,以岭药业投资活动产生的现金流量净额为-1,081,026,937.20元,较上年同期的-115,674.32元(约-11.57万元)大幅恶化,变动幅度达-934,443.59%。

图源:以岭药业2025年三季度报告

公司投资活动的资金净流出规模较上年同期扩大了近9344倍。

财报中明确解释,投资现金流净额恶化的核心原因是“报告期内赎回理财产品较同期减少所致”。

“收回投资”大幅减少,“投资支付”仅小幅下降,导致投资现金流呈现“入不敷出”的局面。以岭药业将大量资金投入到理财产品、固定资产或无形资产中,但资金回收效率极低——这种“只投不收”的模式,若持续下去,将严重占用公司的流动资金,影响日常经营与偿债能力。

更需关注的是,公司投资活动的具体投向未在财报中详细披露。若资金投向低收益、长周期的项目,或理财产品存在兑付风险,将进一步加剧资金沉淀风险。对比经营活动现金流净额(1,278,238,969.04元)可见,投资活动净流出(10.81亿元)已接近经营活动净流入(12.78亿元)的84.6%。

这意味着,公司将大部分经营所得资金投入到回报不确定的投资项目中,对资金的安全性与收益性缺乏有效管控。

以岭药业的负债结构也存在异常变动,其中“其他应付款”的暴增尤为显眼。财报1-59段显示,截至2025年9月30日,公司其他应付款余额为543,307,215.85元,较期初的48,476,089.14元增加494,831,126.71元,增幅高达1020.77%。

图源:以岭药业2025年三季度报告

财报明确指出,这一变动“主要是报告期内应付股利增加所致”,且应付股利金额为501,211,612.80元,应付股利占其他应付款的比例高达92.25%。

应付股利是公司已宣告但未支付给股东的利润,其大幅增加表明公司计划进行高额分红。从数据来看,5.01亿元的应付股利,已接近同期净利润(10.00亿元)的50.1%,若未来实际支付,将直接减少公司现金储备。

但问题在于,以岭药业的现金储备是否足以支撑这一分红计划?

从“合并资产负债表”可见,截至2025年9月30日,公司货币资金余额为1,034,428,553.18元,较期初的853,034,839.38元增长21.26%,看似现金充足。

图源:以岭药业2025年三季度报告

但结合投资现金流的大额净流出与经营现金流的净流入可见,公司的现金储备主要依赖经营活动回款,若未来经营活动现金流收缩,或投资活动持续“失血”,高额分红将加剧资金流动性压力。

更关键的是,高额分红的合理性存疑。在营收下滑、存货减值风险加剧的背景下,公司应优先将资金用于改善经营(如优化库存、加强市场推广)或应对风险(如补充流动资金),而非向股东大规模分红。

这种“重分红、轻经营”的策略,可能是为了维持股价稳定或满足大股东资金需求,却忽视了公司的长期发展利益。

03

税务合规与供应链关系的隐忧

除了盈利与现金流,以岭药业的资产负债表还存在两处明显异动:应交税费与营收反向变动、应付票据大幅缩减。这些异动不仅反映出公司的经营管理问题,更可能涉及税务合规与供应链信任度风险。

财报显示,截至2025年9月30日,以岭药业应交税费余额为109,279,715.21元,较期初的76,383,315.75元增加32,896,399.46元,增幅43.07%,而同期公司营业收入同比下滑7.82%。

图源:以岭药业2025年三季度报告

应交税费主要包括增值税、企业所得税等,其中增值税与营业收入直接相关(通常按营收比例缴纳),企业所得税与利润相关。以岭药业营业收入下滑7.82%。

若产品结构未发生显著变化(如高税率产品占比大幅提升),增值税应同步下滑;而企业所得税虽因净利润增长而增加,但净利润增速(80.33%)与应交税费增速(43.07%)也不匹配(若所得税税率为25%,净利润增长80.33%应带动所得税增长约80.33%)。

无论何种原因,应交税费与营收的反向变动都需公司进一步解释。

应付票据是企业开具给供应商的、承诺在未来一定期限内支付款项的票据,是反映供应链合作关系的重要指标。

财报显示,截至2025年9月30日,以岭药业应付票据余额为7,186,965.50元,较期初的50,000,000.00元减少42,813,034.50元,降幅达85.63%。财报解释,这一变动“主要是报告期内开具承兑汇票减少所致”。

从“应付账款”数据可见,截至2025年9月30日,公司应付账款余额为1,798,840,972.56元,较期初的1,846,575,493.59元仅减少2.58%,变动幅度较小。应付账款与应付票据均为对供应商的负债,应付票据大幅减少而应付账款基本稳定,更可能是供应商对付款方式的要求发生变化,而非公司主动调整付款政策——这一信号,需警惕以岭药业在供应链中的议价能力下降。

04

研发投入9.27%费用率难掩成果空白

医药企业的长期竞争力依赖研发投入,以岭药业在研发费用上的表现,也存在“量”与“效”不匹配的问题。

财报显示,年初至报告期末,以岭药业研发费用为544,012,861.24元,较上年同期的571,912,835.78元下降4.88%,降幅小于营收降幅(7.82%),因此研发费用率(研发费用/营业收入)从上年同期的9.0%提升至9.27%,看似研发投入相对稳定。

图源:以岭药业2025年三季度报告

但问题在于,财报未披露任何研发成果。

既没有提及新产品进入临床试验、获批上市的进展,也没有披露在研项目的数量、进度或预期效益。这种“只披露投入、不披露成果”的做法,无法让投资者评估研发投入的效率与回报。

在医药行业,研发投入的有效性直接关系到公司的长期发展,若研发费用仅为“数字游戏”,无法转化为具有市场竞争力的产品,将导致资金浪费,削弱公司的核心竞争力。以岭药业作为以中成药为核心业务的企业,在中药创新政策支持的背景下,更应加强研发成果的披露,以证明研发投入的价值。

以岭药业2025年三季报呈现的“净利润高增长”,如同笼罩在财务数据上的一层光环,但剥开光环可见,其盈利质量、现金流、资产负债结构及股东状况均存在显著风险:盈利依赖成本压缩与账面调节,缺乏内生增长动力。

投资现金流大幅“失血”,资金流动性承压;资产负债表异动引发税务合规与供应链信任度担忧;实控人股权质押与子公司亏损则加剧了股权稳定性与盈利持续性风险。

对于以岭药业而言,若想实现长期健康发展,需摒弃短期财务调节的策略,聚焦主营业务,改善存货管理,优化现金流结构,并提升信息披露的透明度,唯有如此,才能真正赢得市场的信任。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经