自10月底至当前,石化板块迎来复苏行情,龙头标的股价均实现显著上行。其中万华化学股价从62.63元/股攀升至84.25元/股,区间涨幅达34.5%;荣盛石化、恒力石化同期涨幅分别录得34.6%、45.68%,万华化学涨幅与荣盛石化基本持平,略低于恒力石化。

作为全球规模最大的MDI、TDI供应商,万华化学凭借核心产品的技术壁垒与市场份额优势,成为板块复苏周期中投资者的重点关注标的。从市值体量来看,公司当前总市值超2600亿元,约为荣盛石化(1300多亿元)与恒力石化(1800多亿元)的市值之和,龙头地位凸显。

研判石化板块投资机会,万华化学是绕不开的核心标的。本文将结合公司2024年年报及2025年中报、季报,深度拆解其主营业务布局与估值底层逻辑。

一、万华化学的主营业务

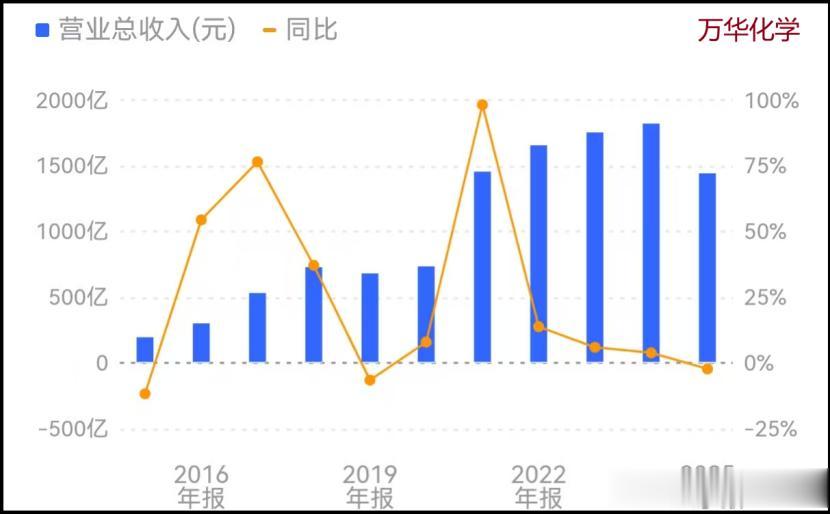

从营收维度看,万华化学2024年年报数据显示,公司全年营收规模达1821亿元,同比小幅增长3.83%;而据2025年三季度报披露,其前三季度营收合计1442亿元,同比下滑2.29%。这意味着2025年营收端的负增长,成为继2019年(营收同比-6.57%)周期低谷之后,公司迎来的又一轮营收周期性回调。

从周期视角来看,历经2025年的阶段性调整,万华化学有望在2026年开启新一轮景气上行通道,复刻2020—2021年的强势复苏行情。

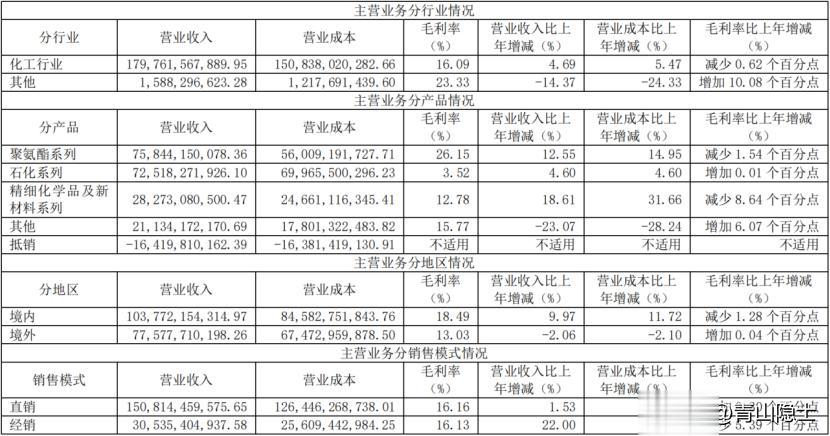

(一)收入组成方面,由于万华化学2025年中报未披露业务明细,我们基于2024年年报数据,以聚氨酯系列、石化系列、精细化学品及新材料系列三项收入合计(约1766.36亿元)为基数,拆解其收入占比,并结合毛利率与增速分析如下:

其中,聚氨酯系列产品收入合计758.44亿元,占比42.94%,是核心压舱石。该业务毛利率26.15%为三大板块最高,是公司主要利润来源;尽管毛利率同比略有下滑,但12.55%的收入增速仍展现出较强韧性。

石化系列产品收入合计725.18亿元,占比41.06%,规模接近聚氨酯系列产品收入。但该板块毛利率仅3.52%,处于低位,更多起规模补充作用,4.60%的收入增速也相对平缓。

精细化学品及新材料系列产品收入合计282.73亿元,占比16.01%,收入增速18.61%为三大板块最快,印证公司高端材料布局逐步落地;毛利率12.78%,介于聚氨酯系列产品和石化系列产品之间。

(二)产能和用途方面,万华化学的聚氨酯板块以MDI(2024年产能380万吨/年,2026年将扩至450万吨/年)、TDI(2024年产能111万吨/年,2025年将扩至144万吨/年)和聚醚多元醇(159万吨/年)为核心,下游覆盖家电、家居、汽车、涂料等领域;不考虑价格因素的情况,产能、产销量的年增速在10%左右。

石化板块主打C2/C3/C4烯烃衍生物及高端聚烯烃,依托PO/AE一体化、大乙烯等装置,并布局福建特种聚烯烃一体化项目,配套自身产业链及外部高端化工需求。

精细化学品及新材料板块则涵盖特种异氰酸酯、TPU/POE等弹性体、聚碳酸酯、电池材料、香料营养品等多品类,下游延伸至光伏、新能源汽车、医疗健康、电子电器等多元场景。

尽管聚氨酯、石化、精细化学品及新材料三大板块的产业链各有延伸、环节各异,但最上游均可溯源至原油,本质上均属于原油衍生的石化产品,石化属性正是万华化学的核心产业底色。

二、万华化学的估值逻辑

从收入结构来看,万华化学的核心业务聚焦于以MDI、TDI为代表的聚氨酯板块,以及以烯烃为核心的石化板块。基于此业务布局特征,采用分部估值法对其进行价值评估更为合理。

(一)聚氨酯板块

2024年,万华化学以MDI、TDI为代表的聚氨酯板块的毛利率为26.15%,根据其2024年年报,万华化学的销售费用16.19亿元、管理费用30.23亿元、研发费用45.5亿元、财务费用20.94亿元,合计112.86亿元,占2024年总收入的比重大概是6.2%。

经25%所得税测算,万华化学以MDI、TDI为核心的聚氨酯板块,在毛利率扣除各项费用后,净利率高达15%,且未来三年板块增速预计维持在10%左右。

依托在聚氨酯领域的垄断地位与定价权,该板块可锚定19倍市盈率,这一估值水平与增速低于5%的稳定吃息股相当。结合15%的净利率换算,其对应市销率约为2.85倍。

然后,我们把785.44亿元乘以2.85倍就可以求出万华化学以MDI、TDI为代表的聚氨酯板块的估值为2238.5亿元。

(二)其他板块

2024年,万华化学非聚氨酯板块实现收入1035.56亿元,该板块业务属性与恒力石化高度相近,估值可直接对标恒力石化;选择恒力石化而非荣盛石化的原因在于,荣盛石化存在较多少数股东权益,不利于市销率估值方法的应用。

截至当前,恒力石化市值达1840.7亿元,对应2024年2364亿元营收,市销率为0.78倍。参照该估值水平测算,万华化学非聚氨酯板块估值约为806.3亿元。

综上所述,万华化学合并口径下的合计估值为3044.8亿元(含少数股东权益)。截至目前,公司少数股东权益为111.79亿元,占股东权益总额1163.31亿元的比重约10%,因此需对合计估值进行10%的折价调整,最终归属母公司股东的合理估值为2740.3亿元。

在此基础上,按±10%的波动区间测算,公司合理估值范围为2466亿元至3014亿元。而万华化学当前市值为2637.4亿元,恰好落于该区间之内,估值处于合理水平。

三、小结

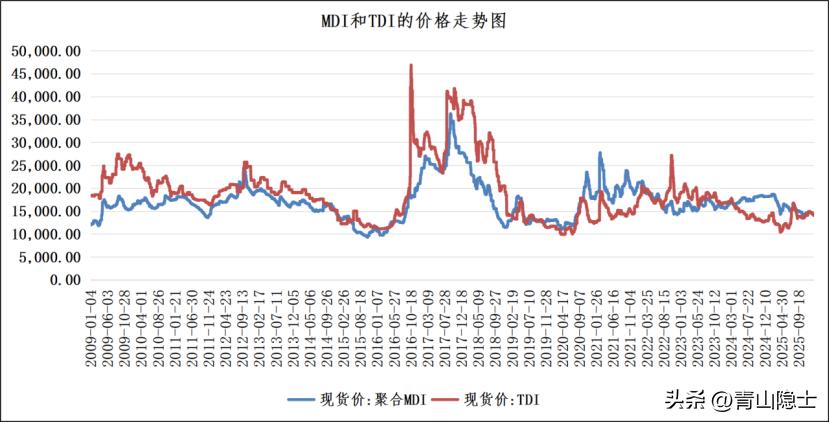

当前MDI、TDI价格仅14000元/吨出头,若二者价格上行50%至21000元/吨,暂不考虑价格上涨对净利率的乘数效应,仅按估值同步提升50%测算,对应估值可增加2238.5亿元×50%=1119亿元,相较于公司当前市值,涨幅约40%。

这正是研判万华化学投资价值的核心关注点。当前PTA价格已率先上行,而从PTA涨价到MDI、TDI价格跟进,本质上只是时间早晚的问题。