公司曾对交易方案进行过两次修改,分别涉及业绩承诺补偿和交易对方的调整。

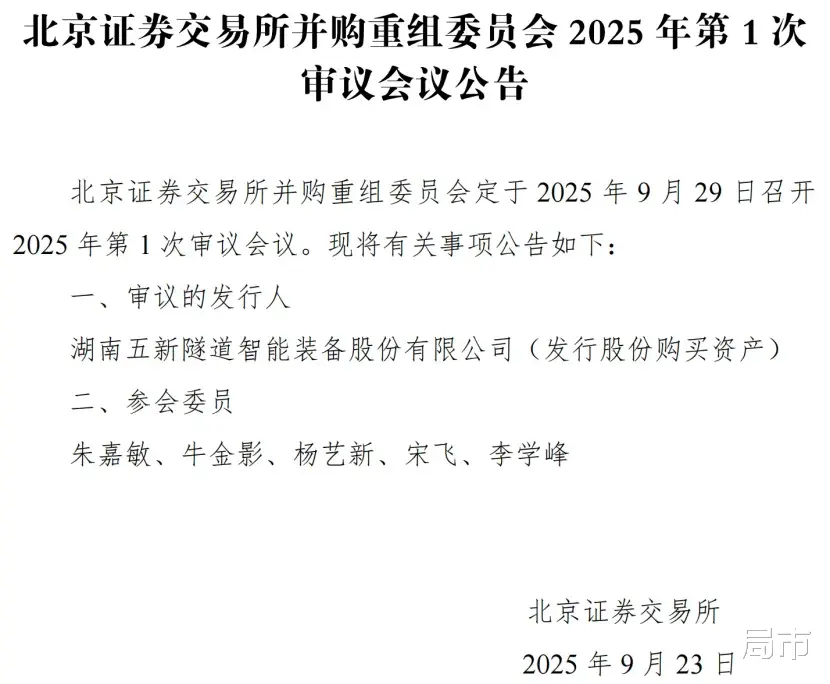

北交所并购重组委将于9月29日召开审议会议,对五新隧装(835174.BJ)发行股份购买资产事项进行审议。

这是北交所首单定增并购审核案例,从受理到上会历时4个月。

01

—

交易完成后形成交叉持股

五新隧装主营产品为隧道施工智能装备,应用于铁路、高速公路、水利水电等基建领域,主要客户包含中国铁建、中铁工程、中国电建等企业,在国内隧道(隧洞)施工的衬砌设备细分市场中占有较大市场份额。

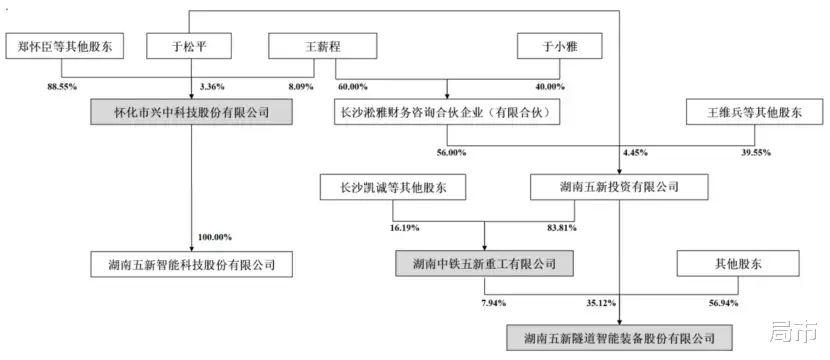

上市公司总部位于湖南长沙,当前总市值为61亿元,实控人王薪程通过五新投资、五新重工等持股平台合计控制上市公司43.06%的股份。

本次收购构成关联交易,标的资产为兴中科技、五新重工等两家企业。五新重工与上市公司属于同一实际控制,控股股东五新投资持有其83.81%股权;兴中科技虽无实际控制人,但其第一大股东亦为王薪程。

值得一提的是,交易完成后,五新重工既是上市公司全资子公司,同时又持有上市公司股份,构成了交叉持股。

对此,五新隧装给出的解决方案是,在本次重组完成后1年内,将五新重工持有的上市公司股份转让,消除交叉持股情形。在此之前,五新重工不对上市公司行使表决权。

02

—

二代接班后资本运作频繁

五新隧装于2015年在新三板挂牌。彼时,公司实控人为王祥军,系王薪程之父。

2018年,公司暂停转让并曾申报主板IPO,但最终未能过会。

恢复在新三板转让后,五新隧装在2020年寻求在精选层挂牌,但在这一过程中,2021年王祥军因病去世。王薪程接班后,继续推动公司在精选层成功挂牌,此后平移成为北交所上市公司。

而在筹划本次重组之前,标的公司兴中科技的全资子公司五新科技还曾于2023年底申报上交所主板IPO。2024年6月,五新科技撤回了申报材料。

不到半年后,五新隧装宣布筹划本次重组,拟将兴中科技、五新重工两项资产打包装入上市公司,交易总对价26.49亿元。其中86%以发行股份支付、14%以现金方式支付。

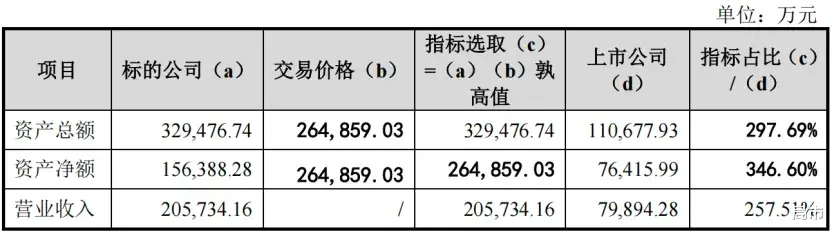

五新隧装截至2024年底总资产为11.07亿元,净资产为7.64亿元;2024年营收7.99亿元,归母净利润1.05亿元。这种体量,在北交所上市公司中已属不小。

但本次收购的标的资产经营规模更大。两家标的公司兴中科技、五新重工2024年营收总规模为20.57亿元,总资产合计32.95亿元,净资产合计15.64亿元,均数倍于上市公司规模。因此,本次交易构成重大资产重组。

03

—

临上会前调整交易对方

作为北交所首单定增并购案例,重组审核方面的重视程度自然不言而喻。

在审核问询函中,北交所共列出5大类、共计18个具体问题,重点关注了交易方案及目的、标的公司财务、合规性等方面的问题。

在合规方面,对标的公司历史沿革中曾存在的代持问题、兴中科技股权结构分散、五新科技IPO历史及少数股东股权上翻至兴中科技等问题,均进行了针对性问询。

值得注意的是,五新隧装在重组获受理后,曾对交易方案进行过两次调整,分别涉及业绩承诺补偿和交易对方的调整。

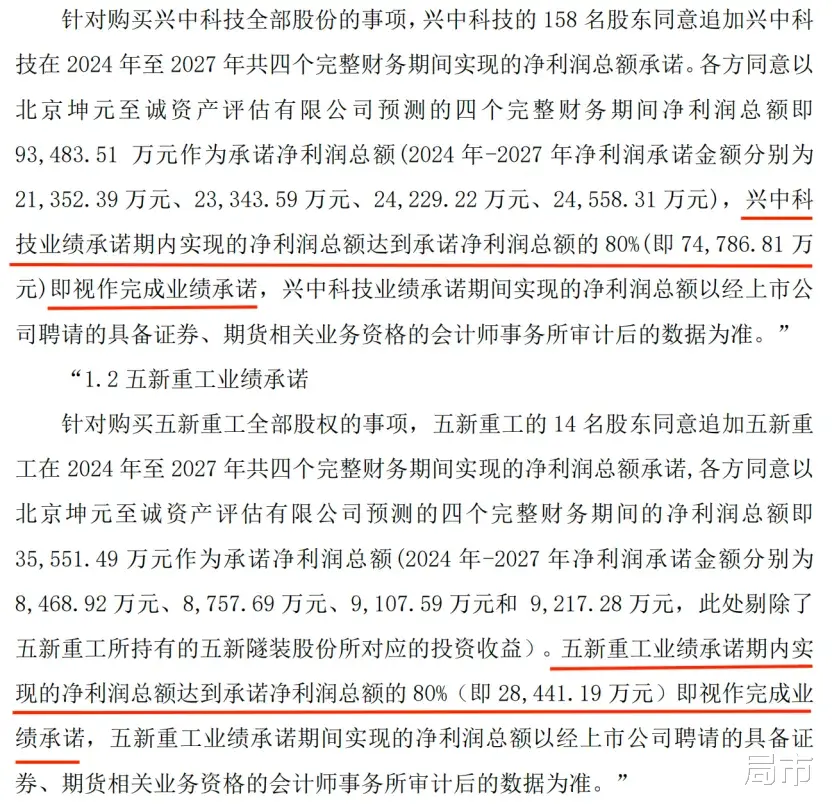

业绩承诺方面,兴中科技156名股东承诺2025年-2027年分别实现扣非净利润23,343.59万元、24,229.22万元、24,558.31万元,五新重工的14名股东承诺三年分别实现8,932.81万元、9,043.24万元、9,190.97万元扣非净利润。

上述业绩承诺对于标的公司的业绩增幅要求本就不高,但原方案中还约定,实现承诺净利润总额的80%即视作完成业绩承诺,等于又打了个8折。

在接到北交所问询函之后,公司对业绩补偿方案进行了调整,取消了80%的“及格线”,要求业绩承诺实现率达到100%,并与股份锁定期等条件挂钩。

此外,在上会公告前一周,五新隧装还就本次重组紧急调整了交易对象。

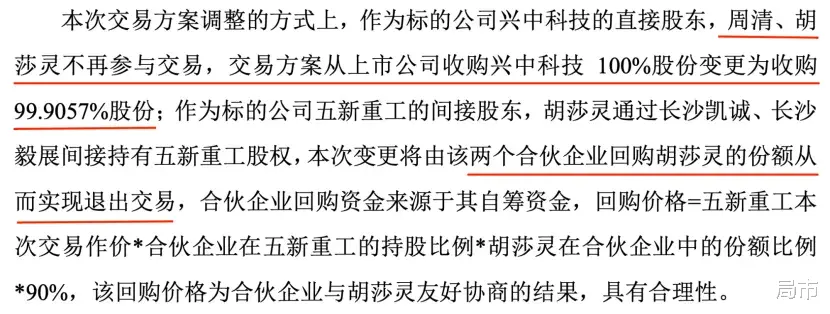

相关公告称,经上市公司与交易对方审慎决策,原交易对方周清、胡莎灵从交易中退出。周清、胡莎灵分别直接持有兴中科技0.0630%、0.0313%股份,胡莎灵还通过合伙企业长沙凯诚、长沙毅展间接持有五新重工0.0762%、0.2791%股权。二人合计持股比例极低。

交易方案从上市公司收购兴中科技100%股份变更为收购99.9057%股份。

胡莎灵任职于五新重工,并任江苏五新港务法定代表人;周清为五新科技星沙分公司员工。五新隧装没有披露二人退出交易的具体原因。

本文不构成投资建议。市场有风险,操作需谨慎。