“年降本20%”早已不是一个激进的战略目标,而是行业玩家生存与发展的及格线。

2026年,全球通用机器人行业正站在商业化落地的关键十字路口。一边是特斯拉Optimus持续迭代量产计划,波士顿动力不断刷新技术上限,优必选等国内厂商加速场景落地(《谁说只会“科目三”?中国机器人“入职”空客》);另一边,全行业仍然深陷“技术越先进,亏损越严重”的商业化怪圈。

高性能人形机器人居高不下的成本,始终是悬在所有玩家头顶的达摩克利斯之剑。

正是在这样的行业背景下,2026年3月20日,上交所正式受理宇树科技科创板IPO申报,《招股说明书》揭开了这家明星企业背后的成长路径。斤风曾在2025年7月《谁踩中了宇树科技的风口:一场跨越七年的资本接力》文中详细梳理宇树科技的融资历程。

▲图源:宇树科技招股说明书

很难想象,这家成立还不足10年的公司,2025年营业收入已达17亿元、净利润6亿元,在全球人形机器人行业普遍亏损的行业背景下,宇树科技交出了一份亮眼答卷。

然而,《招股说明书》中对于成本控制的数据显示,却让我们不禁窥探到机器人行业光鲜业绩背后,极致成本博弈的残酷一面。

▍01

80%直接材料成本占比

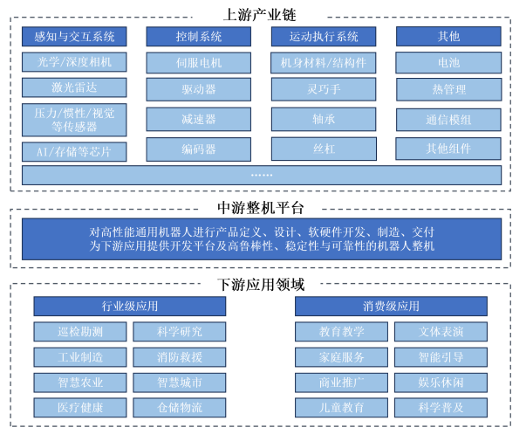

一台人形机器人通常包含上千个精密零部件,其核心“关节”与“感官”依赖于高精度减速器、高性能伺服电机、六维力传感器、激光雷达、高性能关节模块等。

▲机器人产业链(图源:宇树科技招股说明书)

《招股说明书》清晰呈现了宇树科技的成本构成。2025年1-9月,其直接材料成本占比达到80.12%。纵观2022年至2025年前三季度,直接材料成本占比始终维持在72%-81%的高位区间,其中2022年占比73.97%,2023年占比72.87%,2024年占比72.62%,核心零部件的采购成本,始终是宇树科技成本构成的绝对主体。

▲主营业务成本构成(图源:宇树科技招股说明书)

对于制造业企业而言,当直接材料占比在50%-70%时,企业可以通过扩大生产规模、提升管理效率、优化工艺流程来显著摊薄制造费用和人工成本,从而实现持续降本。

然而,当直接材料占比突破80%的红线,意味着单纯依靠内部挖潜和规模效应的降本路径已经走到尽头。制造费用和直接人工的合计占比已不足20%,对于总成本的压缩空间也极为有限。

这一成本结构清晰表明:核心零部件的采购成本,决定了宇树科技的成本底线,也划定了其未来降本的核心战场。

▍02

“年降本20%”的可行性验证

如果说成本结构划定了宇树科技降本的核心战场,那么过去几年两大产品线的成本变动数据,则实实在在地验证了宇树科技的降本能力。在行业普遍“降价即降利”的内卷语境下,宇树科技却走出了一条独特路径。

(1)四足机器人:更快的成本降速

四足机器人作为宇树科技的基本盘,也是其商业化最成熟的产品线,不仅贡献了公司超过六成的营业收入,更率先完成了“年降本20%”的路径验证。

价格端:2022-2025年9月,宇树科技四足机器人的平均单价从3.86万元/台降至2.72万元/台,累计降幅超过30%,其中2024年、2025年1-9月的单价同比降幅分别达到15.54%、15.83%,连续两年保持15%以上的价格下探,主动以降价策略抢占市场份额。

成本端:但与价格下行形成鲜明反差的,是毛利率的持续逆势提升。2022-2025年9月,四足机器人的毛利率从42.36%一路攀升至55.49%,2024年更是实现了17.82个百分点的大幅跃升。其核心逻辑在于,成本端的降幅远超价格端的降幅:2024年、2025年1-9月,四足机器人的单台成本同比降幅分别达到33.36%、23.58%,均显著高于同期价格降幅。最近两年,平均成本降幅达到28.47%。

这一数据意味着,宇树科技在成熟产品线上,已经率先实现了“降价不降利”的良性循环。

(2)人形机器人:更大的成本降幅

而在人形机器人这条未来核心增长曲线上,宇树科技的降本表现同样超出行业预期,甚至比成熟的四足产品线展现出更强的成本下探动能。

价格端:2023-2025年9月,宇树人形机器人的平均单价从59.34万元/台断崖式降至16.76万元/台,不到两年时间价格降幅累计超过70%,其中2024年、2025年1-9月的单价同比降幅分别达到56.06%、35.71%,降价幅度远超四足机器人,快速贴合下游市场的价格接受区间。

成本端:即便价格大幅跳水,宇树人形机器人依然保持了行业罕见的高毛利率水平:2023年毛利率高达87.67%,2024年降至68.44%,2025年1-9月仍维持在62.91%的高位。背后的核心支撑,依然是成本端的同步大幅下降:2024年、2025年1-9月,人形机器人的单台成本同比降幅分别达到34.13%、27.63%,成本降幅也远超四足机器人。最近两年,平均成本降幅达到30.88%。

这意味着,即便是处于商业化初期的人形机器人业务,宇树科技也已经成功实现规模量产到供应链优化,为后续成本持续降低与大规模推广应用奠定了核心基础。

▍03

供应商生态决定降本天花板

目前,宇树科技人形机器人16.76万元的平均单价,已经触及了行业公认的人形机器人规模化落地的价格门槛。

业内普遍认为,当人形机器人单价降至20万元以内,将具备在工业搬运、仓储物流、商用服务等场景替代人工的经济性;而当单价降至10万元以内,将打开消费级市场的巨大空间。宇树科技通过极致的成本管控,已经先人一步站在了行业规模化爆发的临界点上。

而支撑宇树科技实现持续降本的核心,正是其深度绑定、协同进化的供应商生态,形成了独特的宇树“链”。

▲宇树科技竞争壁垒(图源:宇树科技招股说明书)

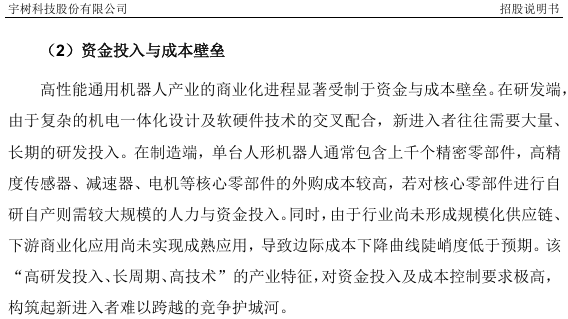

引用《招股说明书》中一句关键判断:高精度传感器、减速器、电机等核心零部件的外购成本较高,若对核心零部件进行自研自产则需较大规模的人力与资金投入。

由此不难看出,核心零部件的持续降本,既是宇树“链”必须直面的长期考验,也是国内中小零部件企业切入机器人赛道、实现弯道超车的核心机遇。

对于宇树科技而言,持续降本20%/年能否持续实现,核心在于其能否与上游供应商形成深度协同,在核心零部件领域实现“技术迭代+成本下探+规模放量”的正向循环。

全球通用机器人行业的商业化淘汰赛中,技术迭代的速度决定了企业的上限,而成本控制的能力则决定了企业的下限。正因于此,“年降本20%”早已不是一个激进的战略目标,而是行业玩家生存与发展的及格线。

评论列表