过去几年,我想,大部分基民账户里的主动型基金都以成长风格或赛道题材型为主,这是上一轮的显学。

回想过去这几年的市场,江山代有人才出,滚滚向前,但似乎总有人留在了原地。

就像那个笑话一样,一位研究员向投资经理推票,投资经理前面不敢买,后面终于相信了,结果买入之后那个公司一直下跌,投资经理问研究员怎么回事,研究员说:

啊,老板,你还在啊?!

这个市场,总有人在不断学习,也总有人在不断被教育。

2021年终于学会什么是新能源什么是消费医药的人,却花了更长的时间来复习。

2024年终于学会什么是红利什么是高股息的人,在今年也开始有所怀疑,而在今年学会AI机器人固态电池的人,又会在什么时候回望现在呢?

重要的是,投资不是人生,投资比人生更好,因为它可以既要又要,而不是非此即彼。

人生很多时候,我们只能 All in,比如你高考报志愿时选择某个专业,你毕业后选择加入某家公司,你跳槽时选择哪个城市,你创业时选择某条赛道,在生活里我们只能义无反顾,很多选择可能就此改变一生。

但投资并不是这样,很多人总纠结我买成长好还是红利好,我买大盘好还是小盘好,我买A股好还是美股好,其实答案并不是单选题,我们做的是一道资产配置的多选题,均衡分散恰恰是它的真谛。

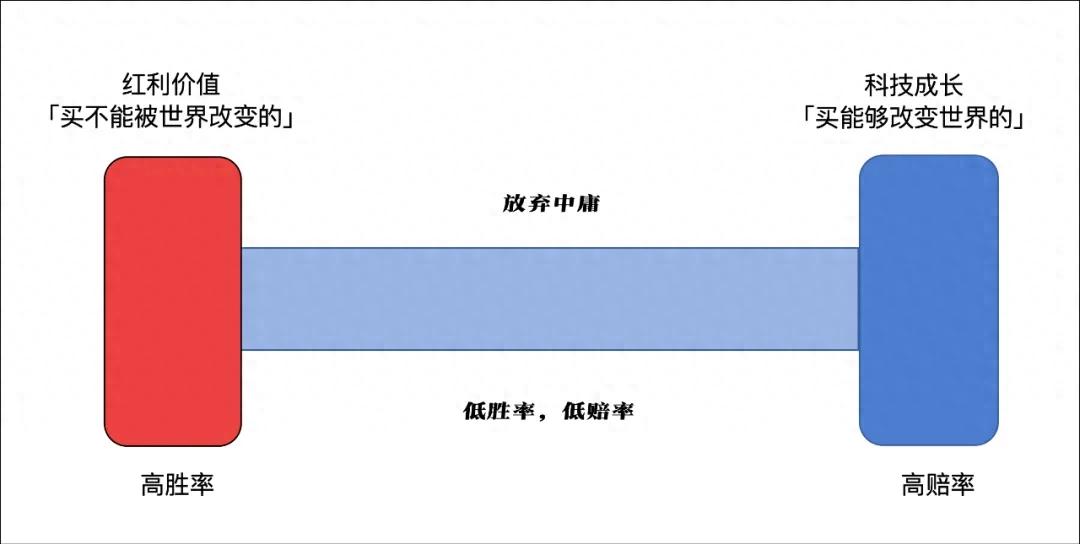

内啡肽的红利和多巴胺的科技

对于分散配置,我们曾经提出过一个哑铃配置的思路,抓两头,抓极端,放弃中庸,拥抱极致。要么是极端的股东回报,要么是极端的创新成长,内啡肽的红利加上多巴胺的科技。今年以来这个组合的收益表现也令人满意,科技成长贡献高弹性回报,红利价值提供稳健收益。

现在,哑铃配置的思路已经被大量普及,也被很多人所接受认同。而在今天,我们反而更想看一看,在哑铃之外,是否还有别的可能?

在成长和红利的中间地带,在分散配置的前提之下,我们理应还有更多的可能。

回报来自分红还是成长?

首先,我们不妨先问一个问题,一个股票未来的回报率是什么,它由什么构成?

从对ROE和DCF的计算公式推导来说,一个股票未来的预期回报率=股息率+净利润增长率+估值变化率,如果忽略飘忽不定的估值变化这一项,那股票未来的收益预期主要就是来自于股息分红部分和净利润增长部分,比如,做一个简单的验算:

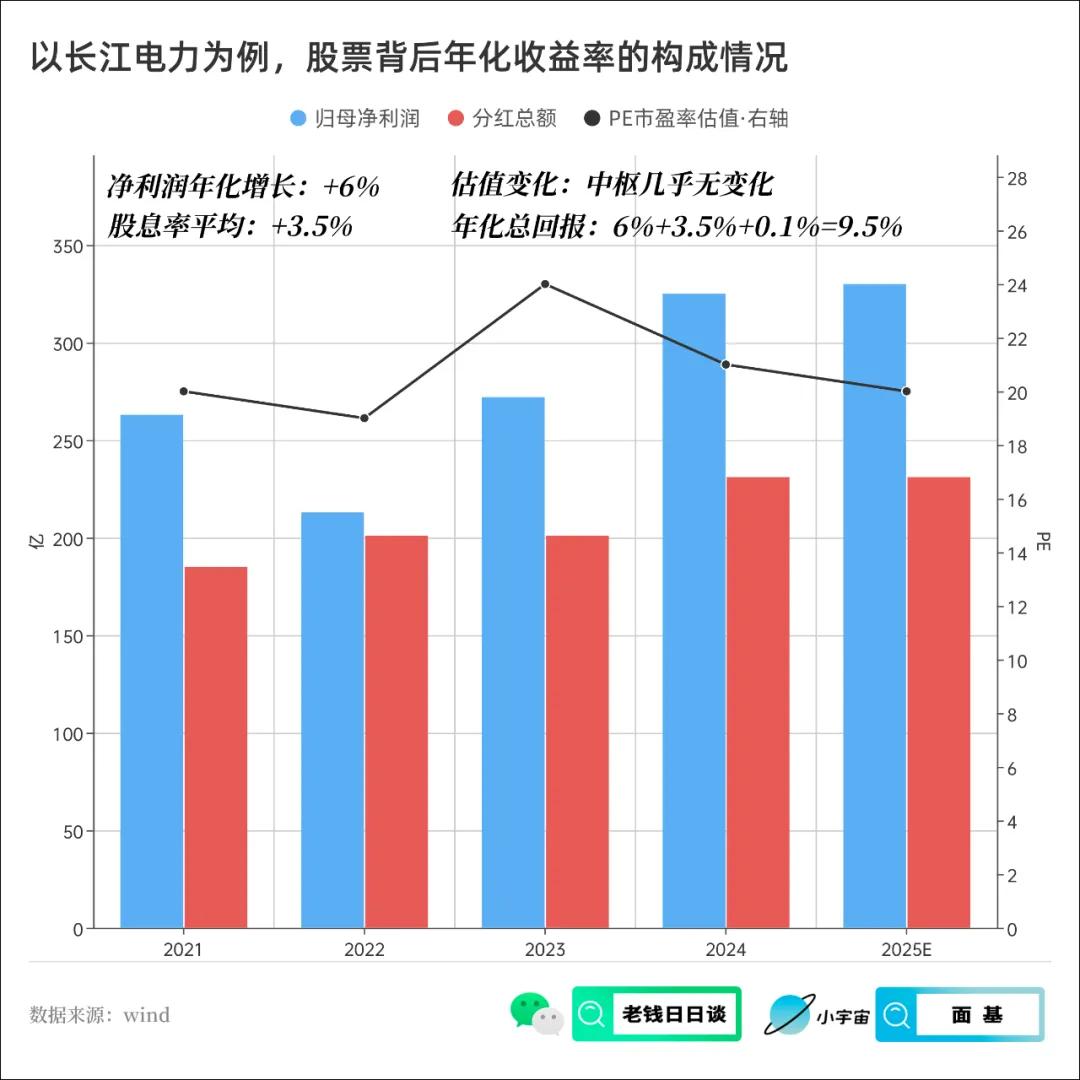

以长江电力为例,这个在过去三年上涨得令大家觉得是纯粹情绪炒作的一家公司,它过去三年的年化收益率为 9.4%,似乎远没有大家体感中那么强烈。

长电收益构成,一项项拆开来看:

首先它的估值过去三年几乎保持不变,那所有的收益理论上应该来自于股息分红和净利润增长部分——股息率为 3.5%,净利润年化增长 6.0%,两项加起来 3.5%+6.0%=9.5% 刚好就和总收益 9.4% 接近。

这个简单的近乎常识一般的股票收益率构成却可以揭露出一个很重要的事实,股票的核心回报来源,一定还是业绩的成长。

比如大家都戏称长江电力是债券股,但实际上长江电力的收益却远超同期债券,核心便是它依然有着业绩的增长,而如果业绩不再增长,那它的收益来源则仅仅来自于每年 3.5% 的股息率,这样的回报才是真正的所谓的债券股,或者,大家最近爱调侃的,老登股。

由此,我们会发现,股息其实从来都不是唯一,如果只有股息而没有成长,那才是真的陷入了「我要你股息,你要我本金」的陷阱,这也是像我们之前做过的统计,在每年初直接按照股息率排名进行选股,它的收益反而很糟糕。

那只要成长不要股息呢?这样的结局可能也并不会好。

成长是对于未来的预期,没有人可以确保它真的能按照理想的预期一般线性成长下去,而股息则是对于股价底部和现金流的保护,至少它是一种态度,公司是有真金白银可以分红给小股东的,我们的收益主要来源并不来自分红,但是持续的分红却是一个重要的姿态,也就是「我可以不要,但你不能没有」。

在偏执之间,选择中庸

那如何才能既兼顾股息分红,又考虑盈利成长,在哑铃的中间寻找它们的平衡呢?中证红利质量指数,给出了那个答案。

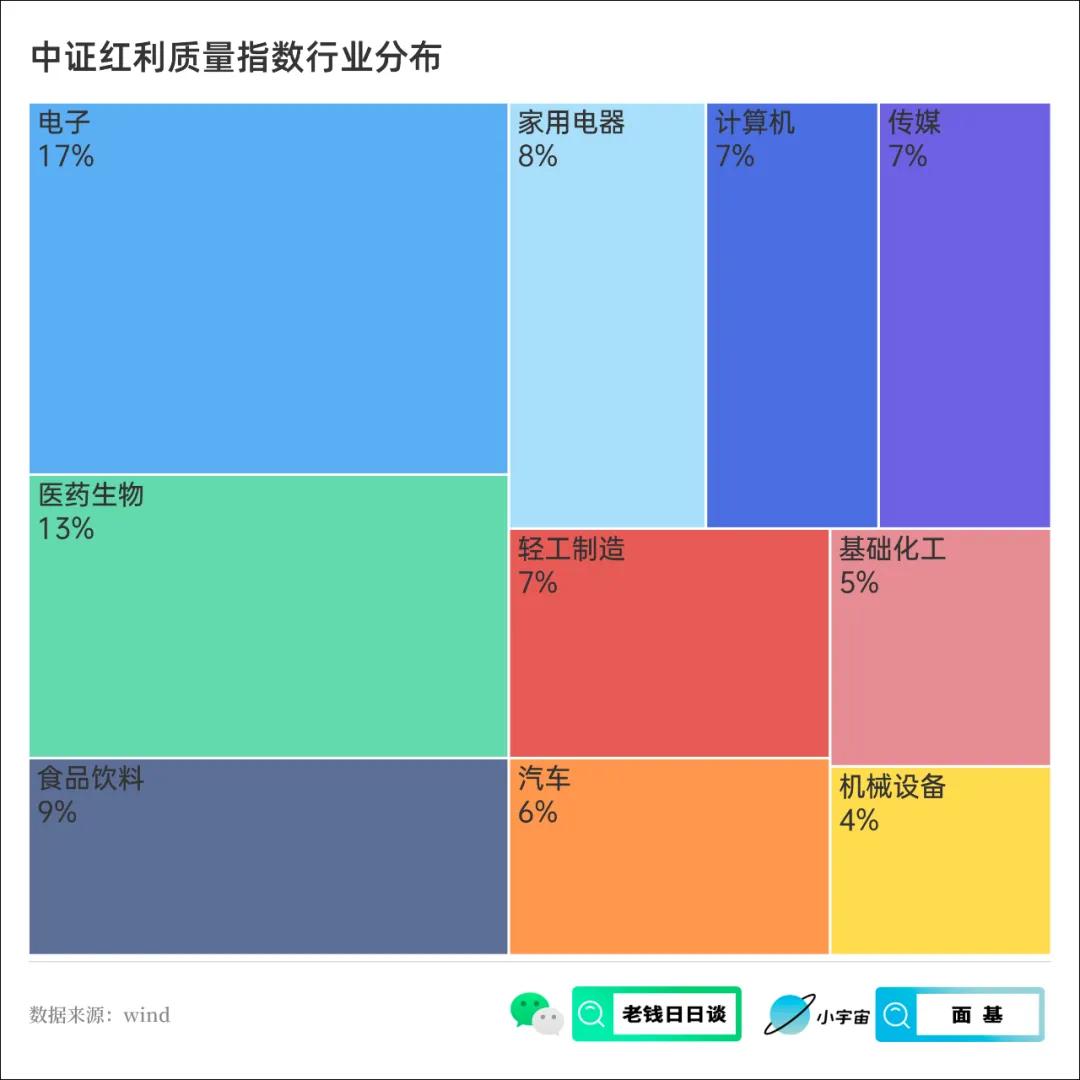

红利质量,顾名思义,同时考虑红利和质量两个因子。在通常意义上质量和红利其实是并不相关的,质量更关注 ROE 的高低和稳定性,现金流和净利润的匹配情况,而红利主要关注股息率的高低,而红利质量ETF(159758)则是两者的综合筛选。

从过去五年的业绩表现来看,会发现质量指数和红利指数之间确实存在较好的分散配置价值。

在市场情绪整体乐观的环境下,质量指数往往跑赢红利指数,而在市场下跌之时,红利又能发挥其稳健的价值。

红利质量在同时考虑两个因子基础之上,它并不是简单的两者的平均数,而是也有着自己鲜明的特点:

在 2019-2021 年期间表现优秀,成为表现最好的指数。

在 2022-2023 年市场下跌期间,也能控制回撤。

而在 2024-2025 年阶段便再次迎来新高。

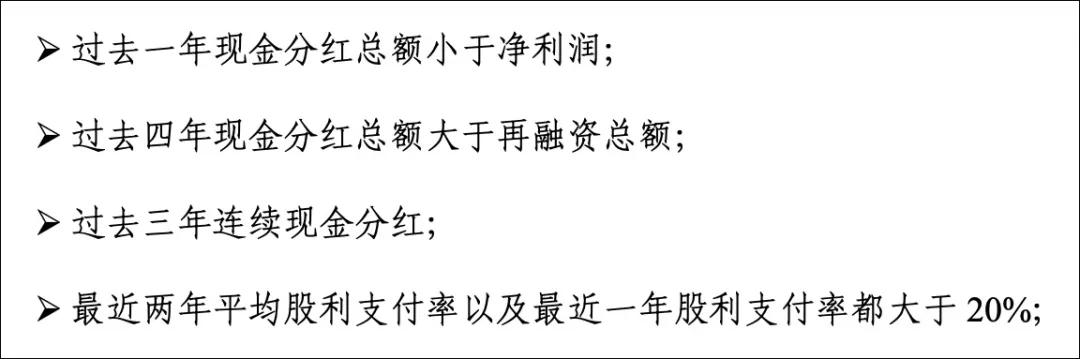

从中证红利质量的编制规则来看,该指数的编制理念是「分红是门槛,盈利是核心」。首先该指数会对分红条件做硬性指标筛选,同时满足以下条件的公司才会进入备选池之中。

股市不必是零和博弈

在这些筛选条件中有一个很有趣的点,「现金分红总额大于再融资总额」。这个指标其实是一个过滤器,它可以让你知道你在股市里面,究竟玩的是一个增量游戏和正和博弈,还是一个存量乃至减量游戏、零和博弈。

曾经大家对A股最大的诟病便是,融资远大于分红,公司向股东要的远大于公司回馈给股东的,流出去的钱远大于流进来的钱。

比如 2015-2016 两年,A股融资总规模达到 3.3万亿,而同期对外分红却仅有 1.7万亿,暂且不论其他因素,仅仅就融资和分红之差,便达到了 1.6万亿的缺口。

而在过去几年,我们却看到了A股市场生态的极大转变,随着股东回报和分红意识的提升,融资市场到投资市场的平衡,现在A股已经不再是一个减量游戏,反而是增量市场。

2024年,A股全年融资仅 0.3万亿,而分红规模却达到了 2.3万亿,这也是在去年对于市场很重要的一个信念,一个逐渐能够产生内生性现金流回报的市场,它长期给股东带来的回报一定不会差。

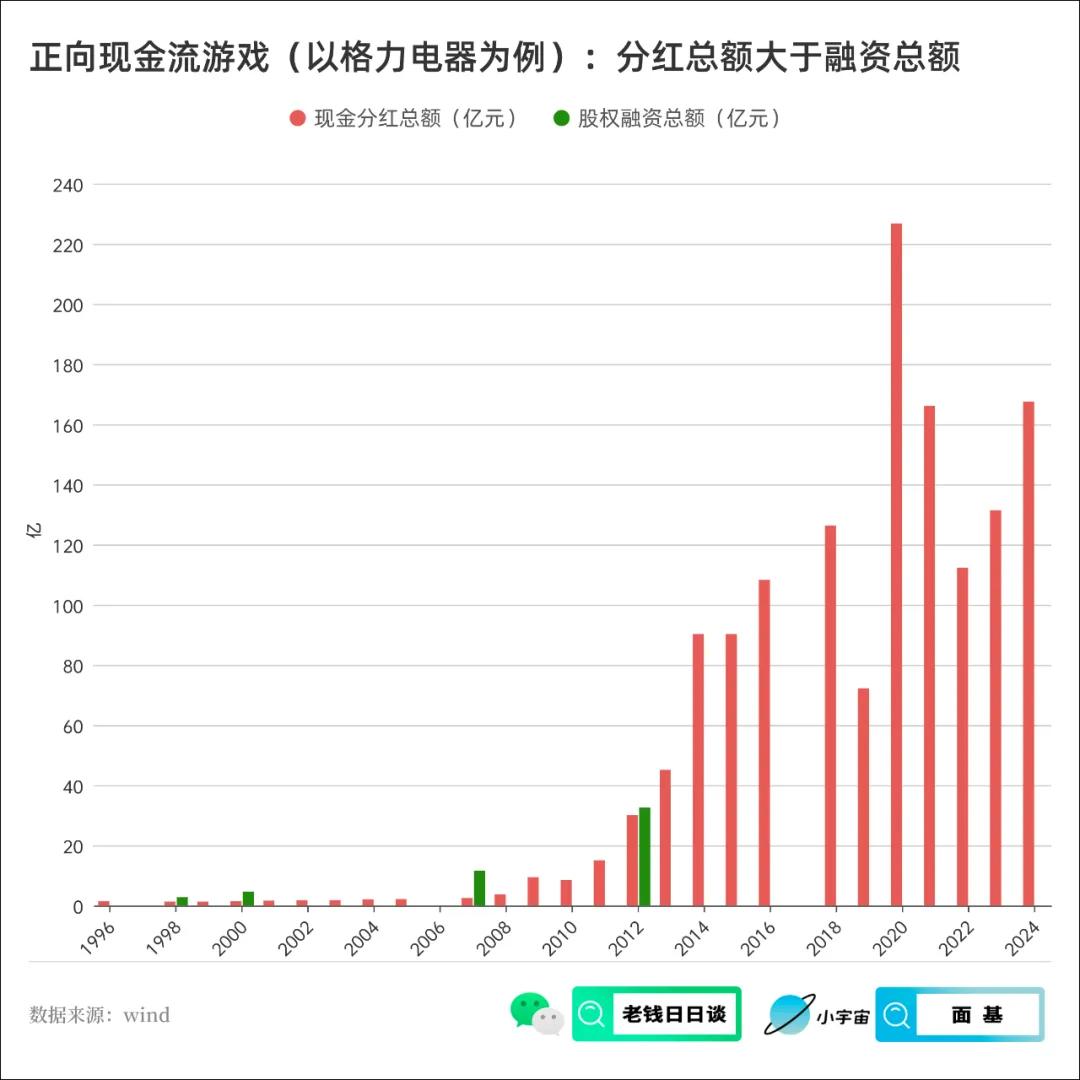

市场整体如此,在具体公司上同样如此。比如种种偏见下的格力电器,这家公司 1996 年上市以来的年化回报率达到近 20%,而这个背后是总计达到 1420亿的现金分红,和同期仅有 52 亿的股权融资。

玩什么样的游戏,其实选择权从来每个人自己手中,是选择公司合理回馈股东的文化,还是选择不断融资稀释股权的梦想,它回答的其实是,你觉得,或者他觉得,股权究竟值不值钱。

对于红利质量指数来说,它的第一步,便是筛选出一系列具备正向现金流回报支撑的公司作为备选池,在这里不同于传统的红利高股息指数,简单的高股息率并不是它的目标,它对分红的要求仅仅是一个门槛,你可以不多,但需要有,有持续稳定的分红本身就是一个重要的姿态,但同时也不能太少,至少要高于你对外的融资规模,这样在长期来看才是一个正向循环的游戏。

既要分红,也要成长

在红利的门槛筛选之后,接下来便是核心的质量因子筛选。除去经典的净利润和ROE指标之外,红利质量指数还纳入了盈利质量和毛利率指标。

盈利质量衡量的是经营现金流和营业利润之间的差值,现金流相比营业利润越多越好,它要求公司的盈利不能仅仅是账面数字,还需要真金白银体现在现金流上。

而另一个则是毛利率指标,毛利率衡量的是公司的产品和服务的溢价水平,你赚取的仅仅是一个简单的加工费,还是能获得一定的品牌溢价、产品溢价,有一句经典的话是「毛利率衡量的是消费者离开你的成本」,比如同一行业的两家公司,你的毛利率相比同行更高,代表可能相同成本下你的售价更高,在这样的情况下消费者依然愿意选择你,这背后反映的便是你的产品所具备的价值和壁垒,这样的指标也是对于质量的一种呈现。

从最后指数选出来的公司的行业分布来看,主要行业的选择确实有着明显的质量风格的特点,比如医药、食品饮料、家电,都是以高ROE、高毛利率、高现金流为特点。但同时在具体个股的选择上,该指数所选取的公司又带有浓浓的均衡风格,同时兼顾了股东回报文化和盈利质量成长性。

比如电子行业,这个行业通常意义上被认为是波动较大、融资需求较多,自由现金流较少的行业,但红利质量指数在电子里面选取的公司却也都有着其独特的价值。

我们以红利质量指数中的电子行业的第一大成分股法拉电子为例,管中窥豹,看看这个指数选取的公司究竟代表着什么?

⚠️仅做举例之用,不构成任何投资参考或建议

该公司上市以来除了 4 亿规模的IPO之外没有再进行过任何股权融资,但同时对外现金分红达到 44 亿,每年分红比例达到近 50%,但同时盈利在长期也保持了稳健增长,ROE 保持在 20% 附近,这便是在股东回报和盈利增长之间实现一个较好的平衡。

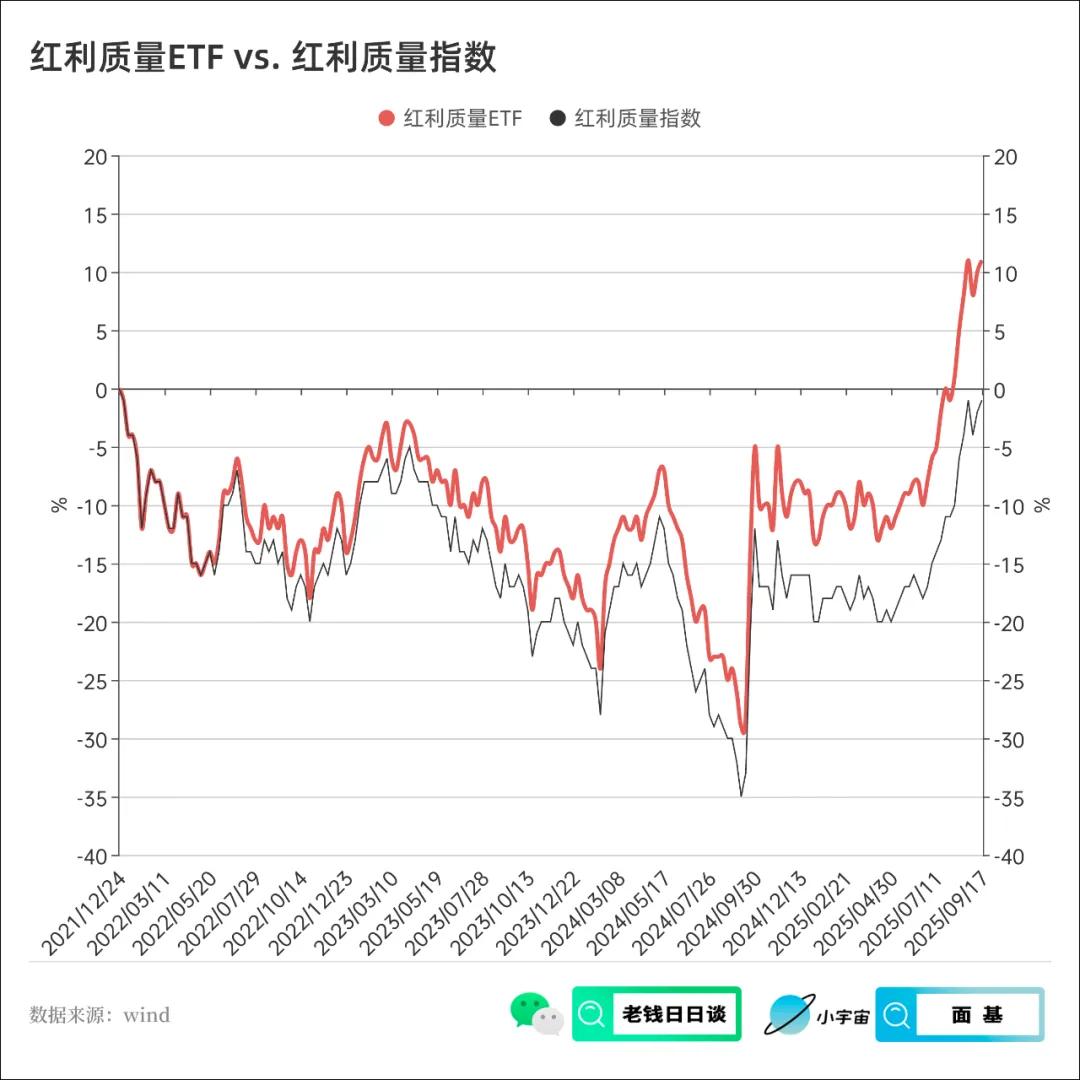

在具体投资上,跟踪这个指数的基金是红利质量ETF(159758),它的管理费率仅有 0.15%,是股票类基金中费率最低的一档,在长期能够更好地实现对指数的跟踪。

从长期来看,这类带有不同因子分散特征的Smart beta指数基金,会逐渐成为大家资产配置中不可缺少的一部分,而不再是仅仅局限于传统的以市值排名选股的宽基指数。

红利质量ETF的特征是质量因子为主,红利因子为辅,它也许是哑铃中间配置的那个答案。

在当下的市场,我们难免被短期的收益弹性所诱惑,似乎组合里面任何没有涨的资产都是对时代的一种辜负,却逐渐忘记了资产配置的道理。

在不同风格和不同资产之间分散配置始终是重要的课题,曾经我们尝试给出哑铃配置的回答,现在在哑铃之外,我们也试图在两个极端之间寻找可能的答案,红利和质量的分散平衡,也许是一个进退皆宜的选择。

In Medius Tutissimus Ibis.

走中间的道路是最安全的。