文丨雨山

在医药行业加速洗牌、新旧动能转换的深水区,传统药企如何成功跨越周期,重塑底层估值逻辑?

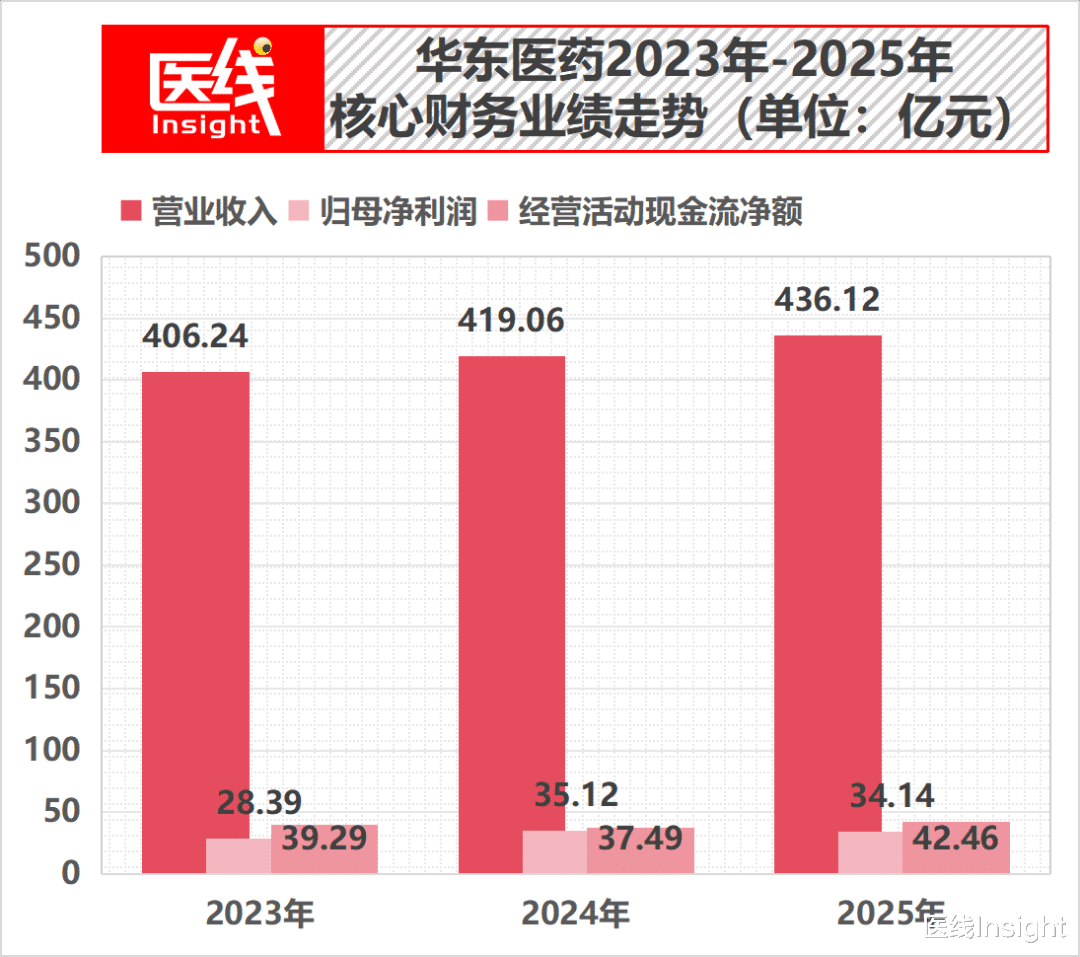

近日,华东医药(000963.SZ)交出了一份“含新量”爆表的2025年年度报告及2026年一季报(后文简称“财报”),向资本市场宣告了其教科书级别的华丽转身。

财报显示,公司2025年实现营业收入436.12亿元,实现归母净利润34.14亿元;经营活动现金流量净额高达42.46亿元,同比增长13.25%,尽显强劲的“造血”韧性。

数据来源:华东医药历年财报

需要注意的是,其在2026年一季度展现出强劲增长势头:单季度实现营收111.83亿元,归母净利润强势突破10亿元大关,为10.02亿元,同比增长9.56%,扣非归母净利润更创下历史单季度最好水平,迎来了重要的“开门红”。

在整体业绩背后,一个更强烈的信号正在释放——2025年,华东医药创新产品收入达到23.4亿元,同比大增64.2%。

毫无疑问,昔日的“白马”已彻底褪去传统标签,以科研创新为核心驱动的全新华东医药,正全面步入价值兑现的“丰水期”。

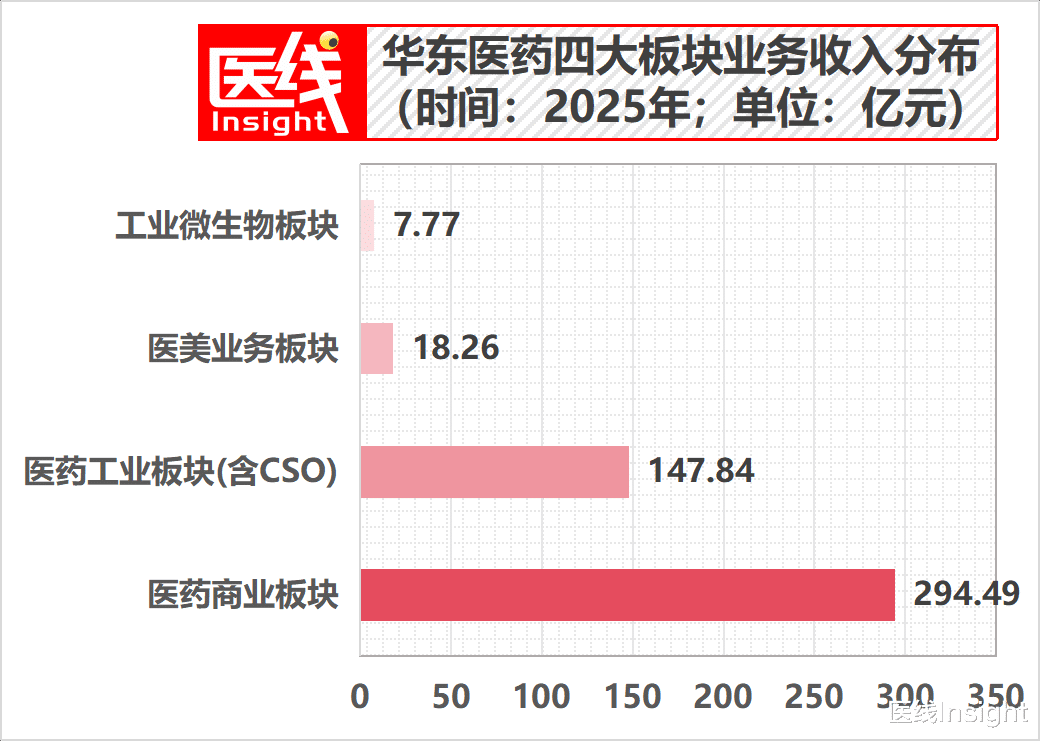

值得指出的是,支撑起这数百亿营收体量与充沛现金流的,正是华东医药“医药商业+医药工业+医美+工业微生物”四大业务版图。

其中,医药商业板块作为稳健的“压舱石”,构筑了无可替代的渠道网络与造血能力。而在此“现金牛”的基础之上,以创新驱动的其他三大板块,正成为拉升公司估值的核心引擎。

数据来源:华东医药2025年年度业绩公告

01

成绩单出炉:

管线进入密集兑现期

核心驱动力重塑

在四大版图的价值兑现中,医药工业板块的创新重塑无疑是第一步。

这是在于,资本市场对药企的估值,核心在于管线厚度与商业化兑现能力。

华东医药的这份财报,最硬核的底气正是其医药工业板块“创新成色”的展现。

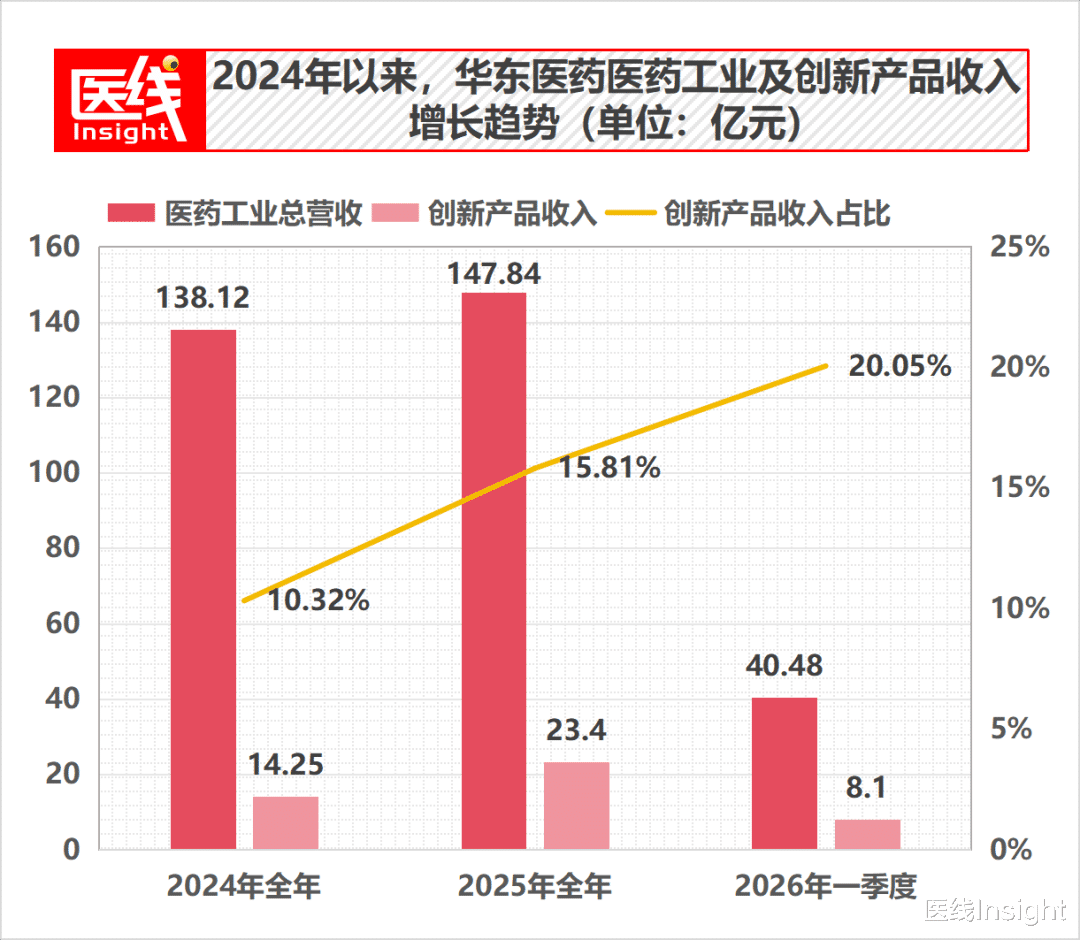

数据显示,2025年公司医药工业(含CSO业务)实现营收147.84亿元,归母净利润33.55亿元(同比+15.59%)。

其中,创新产品收入占比已跃升至15.81%。进入2026年一季度,创新产品收入达8.1亿元,同比大增61.8%,占比进一步攀升至20.05%。

数据来源:华东医药历年财报

综上可见,创新药已经实质性地成为驱动华东医药业绩增长的核心引擎。

而高增长的背后,是重磅产品在商业化战场的持续落地。

2025年至今,华东医药已有6款创新产品成功获批上市。

在肿瘤领域,全球首个靶向FRα的ADC药物爱拉赫®自获批以来,挂网与进院速度很快,销售已破亿;独家商业化的CAR-T产品赛恺泽®自2024年上市后反响热烈,截至2025年,已下超350份订单并入选商保目录;PARP抑制剂派舒宁®获批当年即成功纳入国家医保目录。

在内分泌及自免领域,1类新药惠优静®迅速覆盖超1900家等级医院;重磅生物类似药赛乐信®年销售额已接近3亿元大关,市场渗透加速。

商业化爆发的源头,是华东医药在研发端的持续投入。

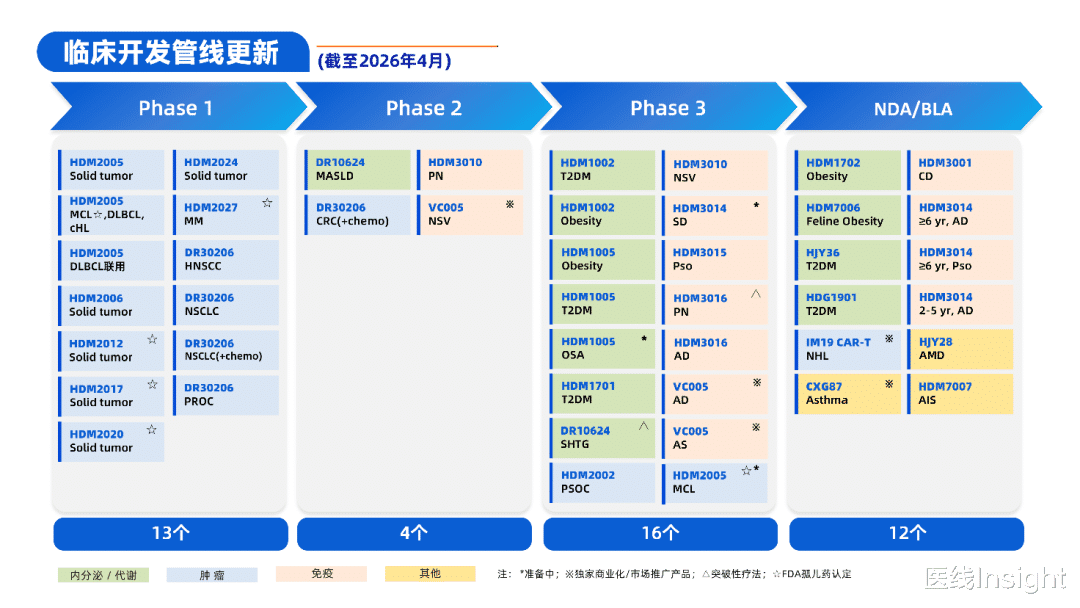

2025年,公司医药工业直接研发支出高达24.72亿元,同比激增39.64%。目前,公司正在推进96项创新药管线,12款创新产品已申报上市蓄势待发,挺进临床3期的管线数量将达16项。

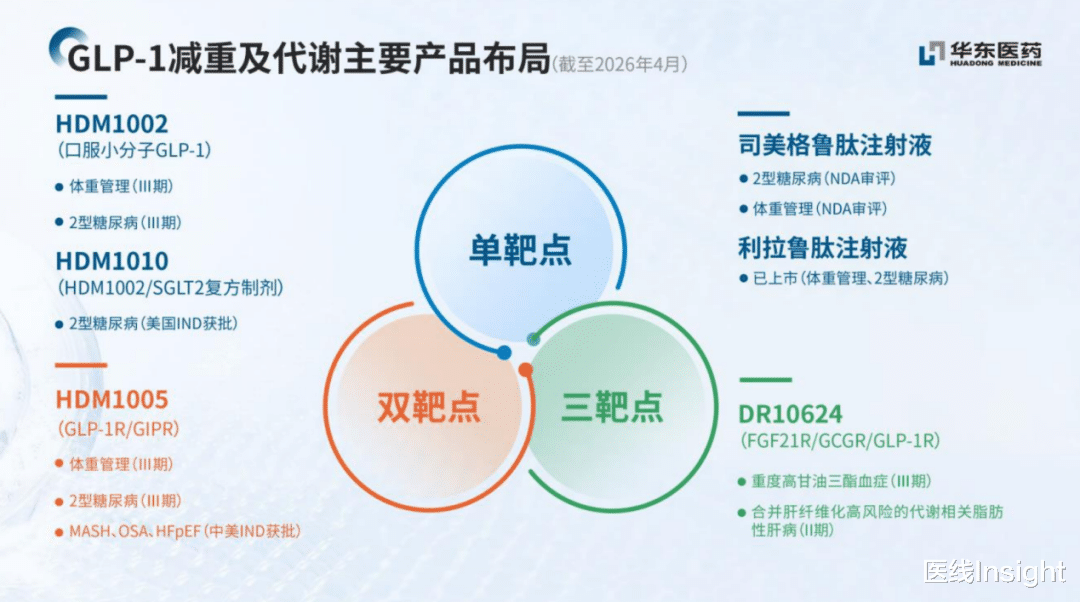

特别是在市场瞩目的GLP-1代谢赛道,华东医药已构筑起不错的护城河。

图片来源:华东医药2025年年度业绩公告

例如:口服小分子HDM1002体重管理中国Ⅲ期临床已完成全部入组;双靶点长效激动剂HDM1005减重与降糖适应症双双挺进Ⅲ期临床;全球首创三靶点激动剂DR10624更是在国际舞台大放异彩,其重度高甘油三酯血症的Ⅱ期研究结果荣登美国心脏协会科学年会主会场,并被CDE纳入突破性治疗品种。

以上并不是全部。未来五年,华东医药预计将有40余款创新产品梯次上市,创新药管线的商业化势能正迎来大爆发,为公司长远发展筑牢了基本盘。

图片来源:华东医药

02

医美版图“大满贯”:

集齐三大核心品类,开启新阶段

在医药商业的底座支撑与医药工业的创新驱动之外,华东医药的多元化战略同样迎来了收获期:如果说创新药是华东医药攻城拔寨的锋利长矛,那么医美业务则是其构建高毛利护城河的第二增长极。

面对国内外医美市场的周期性调整,华东医药依靠产品的接连获批,逆势筑高了品牌壁垒。

今年以来,华东医药高端医美管线双喜临门。

一方面,公司旗下注射用聚己内酯微球面部填充剂Ellansé®伊妍仕®M型(商品名:伊妍仕恒耀™)于财报发布日正式宣布获批,该产品可持久激活*自体胶原结构(尤其是I型胶原)有序再生,提供更好的深层支撑力。

另一方面,全球首款重组A型肉毒毒素芮妥欣®也于3月获批上市。

以上两大产品,叠加此前已在国内商业化的瑞士原研高端无氧交联玻尿酸魅俪®朔盈®,华东医药在国内实现了“再生类、玻尿酸、肉毒毒素”三大主流注射品类的全覆盖,完成“大满贯”。

此外,在医美设备领域,华东医药的商业化进展同样迅速。

据了解,目前该公司旗下的Glacial®spa酷雪、Reaction®芮艾瑅®及新一代“少女光”Renotion芮颜瑅等能量源设备(EBD)产品已进入超过400家机构,机构覆盖率较2024年实现翻倍。生美设备Préime DermaFacial也已顺利上市。

根据财报,未来五年,华东医药还将有创新ECM胶原蛋白、全新再生材料、全球唯一非动物源性壳聚糖等十余款产品密集接棒,不断推动高端产品系列持续丰富完善,向全球医美领先阵营坚定迈进。

03

第三增长极异军突起:

乘上工业微生物与它经济的大浪

当医药商业的底盘、医药工业的长矛与医美的护城河共同发力时,华东医药拓宽商业边界的脚步并未停止——在夯实前述三大核心业务的同时,其精心培育的“工业微生物”板块正逐渐成为名副其实的新增长曲线。

数据层面,该板块2025年逆势实现销售收入7.77亿元,同比增长9.34%;2026年一季度更是提速至21.82%的高增长。

业务层面,华东医药重点推进了xRNA原料、特色原料药&中间体、大健康&生物材料、动物保健四大核心业务板块,全面提升工业微生物国际竞争力。

其中,在宠物医药这一它经济赛道,华东医药正加快布局并已进入商业化收获期。

2025年,华东医药的产品覆盖镇痛、慢病与驱虫等核心场景,另有6款产品处于注册评审阶段,其中公司自主研发的一类新兽药GLP-1/GIP长效激动剂普瑞泊肽注射液上市申请已于2025年12月获受理,有望填补全球宠物体重管理市场的空白,在肥胖猫适应症领域具备显著先发优势。

渠道方面,业务已覆盖全国超8000家线下宠物医院,并依托“萌笛”“JNN”等自主品牌完成主流电商布局,实现线上线下协同发展,持续提升专业品牌影响力与市场竞争力。

截至目前,华东医药已形成了以合成生物研发平台、工业微生物研发平台、合成化学研发平台为核心的研发集群。

同时,通过七大产业化基地协同运作,配备浙江省规模最大的单体发酵车间和行业领先的智能化生产系统,华东医药全面实现从菌种筛选、工艺开发到规模化生产的全流程覆盖,在发酵规模与工艺水平方面持续保持行业领先地位。

04

持续进阶:

产能壁垒加固

研发资本化率不断跃升

行文至此不难发现,医药商业、医药工业、医美、工业微生物构成了华东医药业务强劲的“四驾马车”。

然而,前台业务的狂飙离不开底层硬实力的支撑。

穿透业务表象,回归财报逻辑:众多前端商业化产品的落地支撑了当期利润表上业绩的强劲,而资产负债表中的研发处理与后端产能布局,则决定了企业未来跨越周期的长度与厚度。

在评估药企长期抗风险能力时,财报中的两组底层数据释放了明确的产业信号。

首先,持续扩大的研发开支与跃升的资本化率。

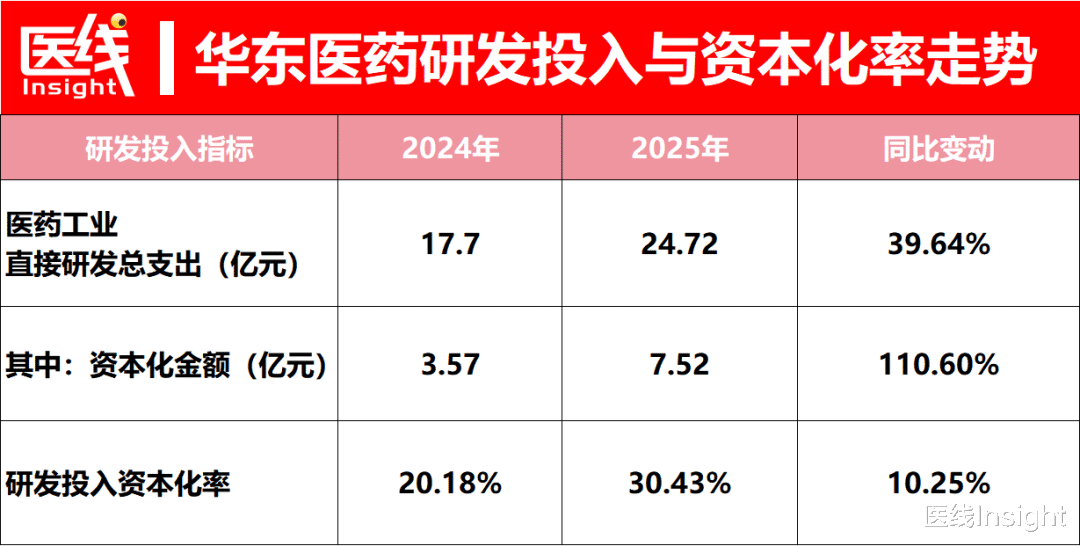

在行业资本趋冷的周期中,华东医药保持了高强度的研发投入。2025年医药工业直接研发支出达到24.72亿元,同比增长39.64%。

值得注意的是,本期研发投入资本化金额达到7.52亿元,较上年大幅增长110.60%;资本化率从上年的20.18%显著跃升至30.43%。

数据来源:华东医药2025年年度业绩公告

在现行会计准则下,药品研发支出通常在进入III期临床试验后方可予以资本化。

因此,资本化金额的成倍增长与资本化率的显著跃升,客观上印证了公司早期投入的数十项创新药管线已相继跨过风险较高的早期研发阶段,密集步入确定性较强的临床大后期。

目前,公司创新药研发中心正推进96项管线,挺进临床3期的项目将达16项,12款创新产品已申报上市。

这些沉淀在“开发支出”科目中的资产,构成了未来业绩增长的蓄水池。

其次,前瞻性的底层产能基建。

为了承接即将释放的大分子与多肽管线产能,公司在基建上展现了极高的资本开支效率。

华东医药已建成了占地6万方的生物创新智造中心,覆盖ADC、多肽及抗体等核心生物药的商业化生产;同时,西安合成原料药基地项目也已全面开工建设。

构建自主可控的重资产产业化平台,有助于公司在未来的市场博弈中保持规模优势与供应链的绝对安全。

从前端四大业务板块的密集兑现,到后端产能与研发底座的全面成型,华东医药“业务+底层”的战略闭环已然构建。

正因如此,“雾锁千山看劲松,乱云飞渡仍从容”——华东医药董事长吕梁在致股东信中的这句话,才成为公司在复杂变局中笃定前行的真实写照。

在全球医药行业回归理性、聚焦临床价值的新周期里,2025年创新产品飙升64%的增速,2026年Q1净利润超10亿的开门红,证明了华东医药已成功撕掉“传统药企”的标签,并以全新的姿态重塑市场认知。

从这个维度看,属于华东医药的价值释放,正随着创新战略的稳步落地徐徐拉开帷幕。

排版丨乔雨林

制图丨医线Insight

-END-