芳纶,正处于“需求激增”与“成本高企”的双向挤压之中。

2026年以来,中东地缘政治冲突持续升级,全球石油化工供应链受阻,作为军工防务、航空航天、高端制造核心战略材料的芳纶,正处于“需求激增”与“成本高企”的双向挤压之中。

一边是全球防弹复合材料市场暴涨的需求红利,作为防弹体系占比最高的基体材料,芳纶的增速领跑整个高性能纤维赛道;另一边是四大核心原材料均价大涨超20%的成本重压。

▍01

中东战争带来的不止是机遇

中东冲突的持续升级,最直接的影响就是军工领域芳纶需求的爆发式增长。

根据斯德哥尔摩国际和平研究所(SIPRI)相关数据,2026年一季度全球军费开支同比增长12%,其中中东地区军费增速高达27%,北约成员国国防采购预算平均同比提升18%。防弹衣、防弹头盔、装甲车辆防爆内衬、单兵作战装备等核心防务产品,均以芳纶为核心基体材料。

不止中东战场,俄乌冲突的长期消耗、亚太地区防务装备的升级迭代,共同推动全球军工芳纶需求进入上行通道。

然而,需求红利的背后,是难以回避的供应链危机。

全球芳纶产业长期处于海外巨头垄断格局,美国杜邦、日本帝人等企业凭借技术积累与专利布局,把持着全球70%以上的芳纶产能,高端军工级、航空航天级对位芳纶市场的市占率更是超过90%。

地缘冲突加剧背景下,海外巨头纷纷优先保障本国及盟友的供应链安全,对于中国市场的供货量大幅缩减,同时大幅抬高产品出口价格,加剧了国内市场的供需失衡。更为关键的是,波斯湾、红海的海运受阻与船期延误,进一步推高了芳纶原材料的供应价格。

需求红利叠加成本高企,这是芳纶企业当下不得不面对的“冰与火之歌”。

甚至,对于国内国防军工、航空航天企业,海外断供的风险已经从“可能性”变成了“现实性”。

▍02

原材料普涨超20%

想要读懂芳纶行业的生存现状,首先要读懂它的生产本质。

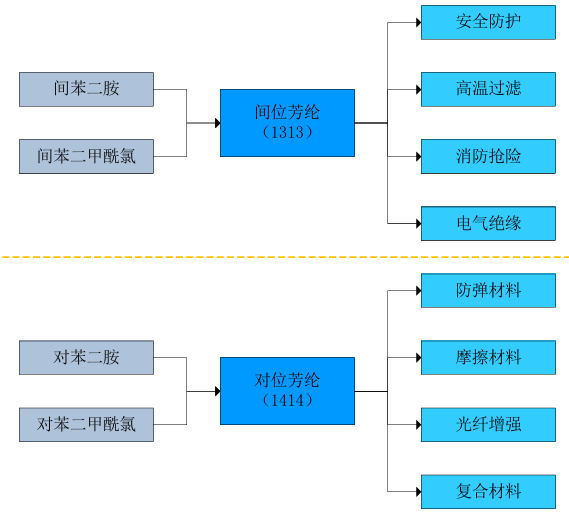

芳纶的合成本质是苯二胺与苯二甲酰氯的缩聚反应。间苯二胺、对苯二胺、间苯二甲酰氯、对苯二甲酰氯是生产的四大核心原材料,其价格波动直接决定行业盈利水平。

从成本结构来看,芳纶的原材料成本占比高达70%左右,其中苯二胺与苯二甲酰氯合计占原材料成本的85%以上。这意味着,核心原材料价格每上涨10%,在不调整产品价格的前提下,销售毛利率将直接下降8个百分点。

▲芳纶产业链(图源:斤风万象)

根据Genvor Research基于公开信息与行业调研整理的最新数据,2023-2026年国内芳纶四大核心原材料的价格波动,已经清晰展现了本轮成本上涨的冲击力度:

截至2026年第一季度,四大核心原材料相较2025年平均涨幅已超20%,其中聚合级对苯二胺涨幅更是高达37.5%。

面对这样的成本涨幅,会做出怎样的选择?是趁火打劫狠狠涨价,把成本压力转嫁给下游客户?还是咬牙消化成本,保住客户与市场份额?这是2026年开年以来,国内每家芳纶产业链参与企业都必须面对的两难抉择。

本轮原材料价格上涨,是地缘政治、供需格局、产能分布三重因素叠加的必然结果,其影响也将是中长期的。

其一,中东是全球芳烃产业链的核心枢纽,芳烃产能约占全球的15%。中东冲突导致的波斯湾、红海海运受阻,不仅直接推动上游纯苯、混二甲苯等基础原料价格上涨——2026年一季度国内纯苯现货均价较2025年四季度上涨18%,混二甲苯上涨21%,更导致化工品海运运费暴涨,波斯湾至东亚的化工品海运运费较2025年底上涨120%,船期平均延误21天,成本压力沿着产业链向下游中间体持续传导。

其二,2023-2025年的原材料价格下行周期,导致行业中小产能持续出清。2023-2025年,聚合级对苯二胺均价从32000元/吨一路跌至24000元/吨,大量中小产能因持续亏损退出市场。中国化工信息中心《2025年中国芳香胺行业发展报告》显示,国内对苯二胺产能从2023年的28万吨/年,降至2025年底的19万吨/年,其中符合芳纶生产要求的聚合级高端产能仅8万吨/年,高度集中于少数头部企业。2026年需求突然爆发后,上游产能释放存在6-12个月的周期,供需错配进一步放大了价格涨幅。

其三,国内高端原材料存在明显的结构性产能短板。聚合级对苯二胺要求纯度达到99.99%以上,金属离子含量低于10ppm,国内能够稳定量产的企业不超过5家;电子级对苯二甲酰氯纯度要求99.95%以上,国内进口依存度仍有35%,主要来自日本、韩国。地缘冲突下进口渠道受阻,高端原材料的价格弹性远高于工业级,进一步加剧了行业成本压力。

这场成本上涨的冲击,影响渗透还会更远。

▍03

凭什么“控价保供”?

斤风此前曾在《成本下降40%:这家企业掀起芳纶产业“第二次工业革命”!》一文中,深度报道过行业内的一场技术变革。

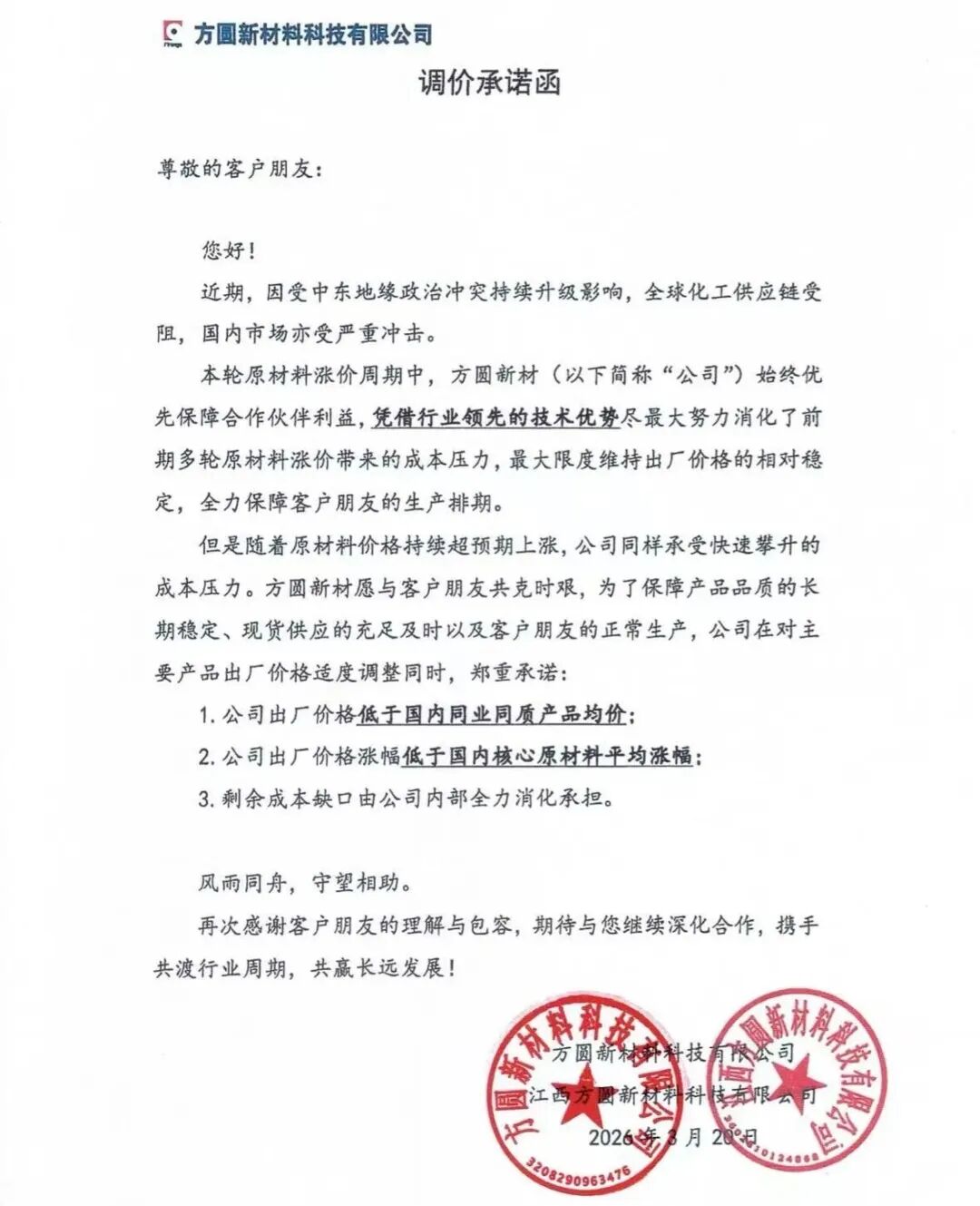

而在全行业普遍上调产品价格的背景下,方圆新材2026年3月24日发布的《调价承诺函》,再次在整个行业引发强烈震动。

▲方圆新材调价承诺函(图源:方圆新材)

这份承诺函中,方圆新材坦诚了原材料持续超预期上涨带来的成本压力,在对主要产品出厂价格进行适度调整的同时,作出了三项震动行业的核心承诺:

1.公司出厂价格低于国内同业同质产品均价;

2.出厂价格涨幅低于国内核心原材料平均涨幅;

3.剩余成本缺口由公司内部全力消化承担。

方圆新材董事长王农跃向斤风表示:“方圆新材作为芳纶核心单体新晋供应商,在行业受到冲击时,应当挺身而出与下游芳纶客户共同分享方圆新材的技术优势,助力芳纶行业降低成本共同发展。”

“这不止是共享技术优势的共享价,也是方圆新材对下游芳纶客户的良心价、感恩价!”王农跃谈到。

在全行业都被成本压力裹挟的当下,方圆新材为何能做出这样的承诺?

答案的核心,是企业通过持续技术创新,实现了芳纶核心单体全链条的成本突破。

传统芳纶产业的痛点,在于芳纶核心单体的生产工艺存在污染大、能耗高、提纯难、纯度不稳定等问题,这也是国内芳纶企业成本居高不下的核心原因。

而方圆新材通过十余年的研发深耕,在芳纶核心单体实现了革命性的工艺突破:全球首套低成本光催化工艺制备苯二甲酰氯,以及全球首套胶囊反应连续工艺制备苯二胺。

传统苯二甲酰氯生产采用的光气法,反应温度高达180℃,副产物多,提纯流程复杂,能耗与环保成本居高不下。而方圆新材研发的光催化工艺,以可见光驱动氯化反应,反应温度降至常温,副产物减少90%,提纯能耗下降60%,单吨苯二甲酰氯生产成本下降25%,同时彻底摆脱了对剧毒光气的依赖,实现了绿色安全生产。

而在苯二胺生产环节,传统间歇式硝化还原工艺生产周期长、废水排放量大、产品纯度波动大,难以稳定生产聚合级高端产品。方圆新材的胶囊反应连续工艺,将催化剂封装在纳米胶囊中,实现了全流程连续化生产,反应转化率从92%提升至99.5%,废水排放量下降85%,产品纯度稳定达到99.99%以上,聚合级产品收率提升15%,单吨苯二胺生产成本下降8%。

方圆新材凭借核心单体的技术突破,从根源上掌握了成本控制,成为国内芳纶产业规模发展的有力支持者。而这才是这份调价承诺的底气所在。

为什么同样面对原材料暴涨,有的企业只能被动涨价、甚至停产,而方圆新材却能主动控价、与客户共渡难关?答案其实很简单:周期带来的红利终究是暂时的,只有核心技术,才是企业穿越周期的硬通货。

▍04

芳纶行业的未来重构

中东冲突带来的短期周期波动终将落幕,但其引发的全球芳纶产业格局重构才刚刚开始。基于当前行业现状与市场趋势,对国内芳纶行业未来发展作出三大核心判断:

(1)国产替代将全面加速

在地缘冲突常态化、海外供应链断供风险持续加剧的背景下,高性能纤维供应链自主可控,早已不是单一行业的发展问题,而是关乎国家军工安全、高端制造产业安全的核心命题,也成为全产业链上下游的核心共识,国防军工、航空航天龙头企业的国产化配套意愿空前强烈。

中国化纤工业协会《2025年中国芳纶产业发展白皮书》数据显示,2025年国内芳纶表观消费量约9.2万吨,其中国产供应量5.8万吨,行业整体自给率63%,但技术壁垒最高的军工级、航空航天级高端芳纶,自给率仅32%,近七成的需求仍依赖进口,供应链安全短板十分突出。

(2)军工短期爆发+民用长期增长

短期来看,全球地缘冲突常态化将推动军工防务领域需求持续高增,预计未来5年军工领域芳纶需求仍将保持20%以上的年均增速。长期来看,新能源领域将成为芳纶行业的核心增长极,锂电池芳纶隔膜、光伏组件芳纶背板、风电叶片芳纶复合材料、新能源汽车防弹电池包等场景,将打开万亿级的市场空间。

头豹研究院《2026年中国芳纶行业深度报告》测算,预计2030年国内新能源领域芳纶需求量将突破8万吨,叠加环保、5G通信、轨道交通等领域的增量需求,2030年中国芳纶市场规模将突破240亿元,2025-2030年复合增长率预计超过23%。

(3)技术创新将向全产业链价值赋能

回顾过去国内芳纶行业的发展瓶颈,本质上是“高端原材料卡脖子–核心单体成本高企-民用场景推广受限”的恶性循环。而以方圆新材为代表的企业,通过核心技术突破实现了芳纶核心单体的低成本国产化,其带来的成本优势,正在为全产业链进行深度价值赋能。

核心单体是芳纶产业链的成本核心,方圆新材通过自主研发的革命性工艺,苯二甲酰氯成本下降25%、苯二胺成本下降8%,通过稳定可控的低成本供应,持续向下游传导成本红利,大幅降低中游芳纶纤维的生产门槛与生产成本,最终推动芳纶从“军工小众高端材料”,真正走向民用大规模应用的广阔市场。

▍05

需要更多科技赋能者

国内芳纶产业历经三十余年发展,已实现从无到有的突破,成为全球第二大芳纶生产国,但仍存在明显短板:超高模量、超高强度对位芳纶的产业化技术仍有待突破,行业内低水平同质化竞争严重,全产业链协同创新体系尚不完善,上游专用设备、辅料的国产化仍有缺口。更关键的是,成本居高不下一直是制约芳纶从军工走向大规模民用的最大瓶颈,高端材料“用得起、铺得开”,必须依靠全链条技术创新来破局。

产业升级无法依靠单一企业完成,需要全行业共同发力。

行业层面,需构建完善的产学研协同创新体系,集中力量攻克共性技术难题,打破海外巨头的专利封锁,同时完善行业标准体系,引导行业向高端化、智能化、绿色化方向发展。

企业层面,更要坚持长期主义,持续加大研发投入,深耕核心技术创新,以场景需求为导向开发定制化产品,避免低水平价格内卷,主动参与全球市场竞争。

在这一进程中,以方圆新材为代表的科技型企业,用低成本工艺为全产业链赋能,为行业树立了清晰标杆。

放眼整个行业,我们迫切需要更多像方圆新材这样的科技创新力量:不止聚焦核心单体,更要向专用装备、特种工艺、绿色节能等环节不断创新;不止满足军工刚需,更要通过持续降本与性能优化,打开新能源、环保过滤、5G通信、轨道交通、安全防护等万亿级民用市场,让芳纶从“贵族材料”逐步走向普惠应用。

短期地缘冲突带来的周期波动终将平息,唯有持续的技术创新,才是国内芳纶产业穿越周期、实现高质量发展的核心支撑。我们期待,行业内能涌现出一批专注硬核科技的新兴企业,用高技术打破垄断、用低成本赋能民用,让中国芳纶既筑牢国家战略材料安全防线,又成为高端制造与民用产业升级的关键基石。