2025年12月,新三板挂牌企业可恩口腔一则关联交易上调公告引发市场关注。

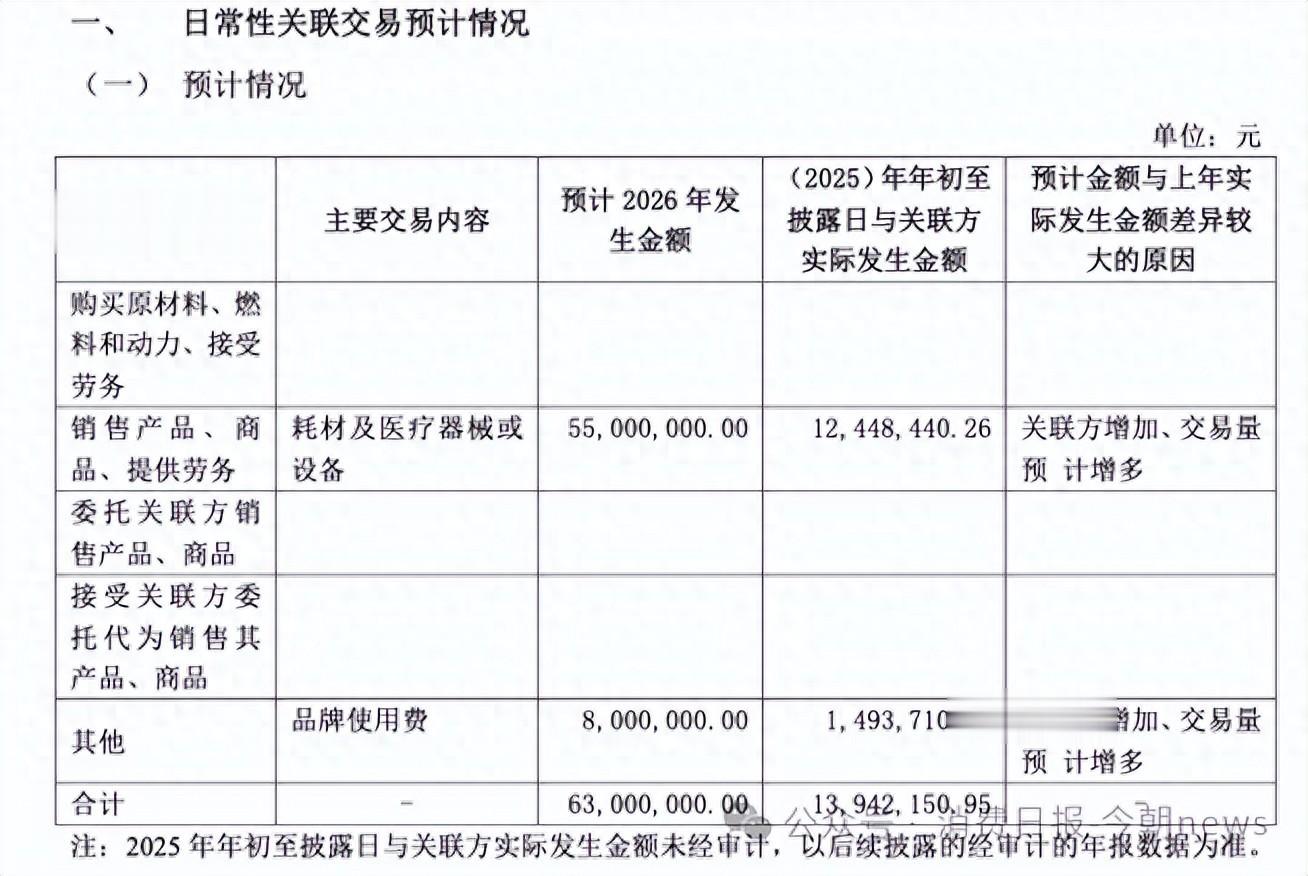

公司拟将2026年预计用于销售耗材、设备的关联交易金额大幅上调至5500万元,而2025年年初至公告披露日为1244.84万元,对比下来,增长超340%。其整体日常性关联交易金额,也从1394.22万元上涨至6300万元。

图源/公告

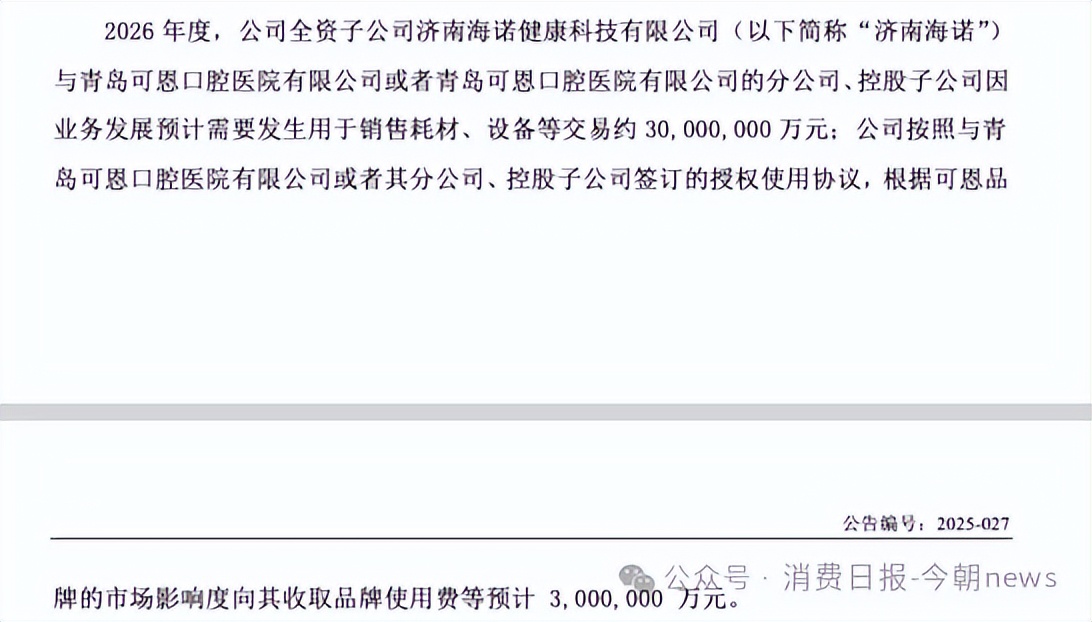

值得注意的是,公告中提到,子公司“预计需要发生用于销售耗材、设备等交易约30,000,000万元”,并相应收取“品牌使用费等预计3,000,000万元”。30,000,000万元对应金额高达3000亿元,与公告中披露的2026年度关联交易合计预计金额6300万元存在偏差。这一差异也引发市场讨论,公司是否存在披露错误?

图源/公告

随着关联交易额度大幅上调,核心供应商山东好呀医疗科技有限公司与可恩口腔实控人之间的潜在关联受到市场关注。

好呀医疗2017年成立后,与可恩口腔投资平台、体系内公司存在多重重合,但可恩口腔财报否认双方关联关系。

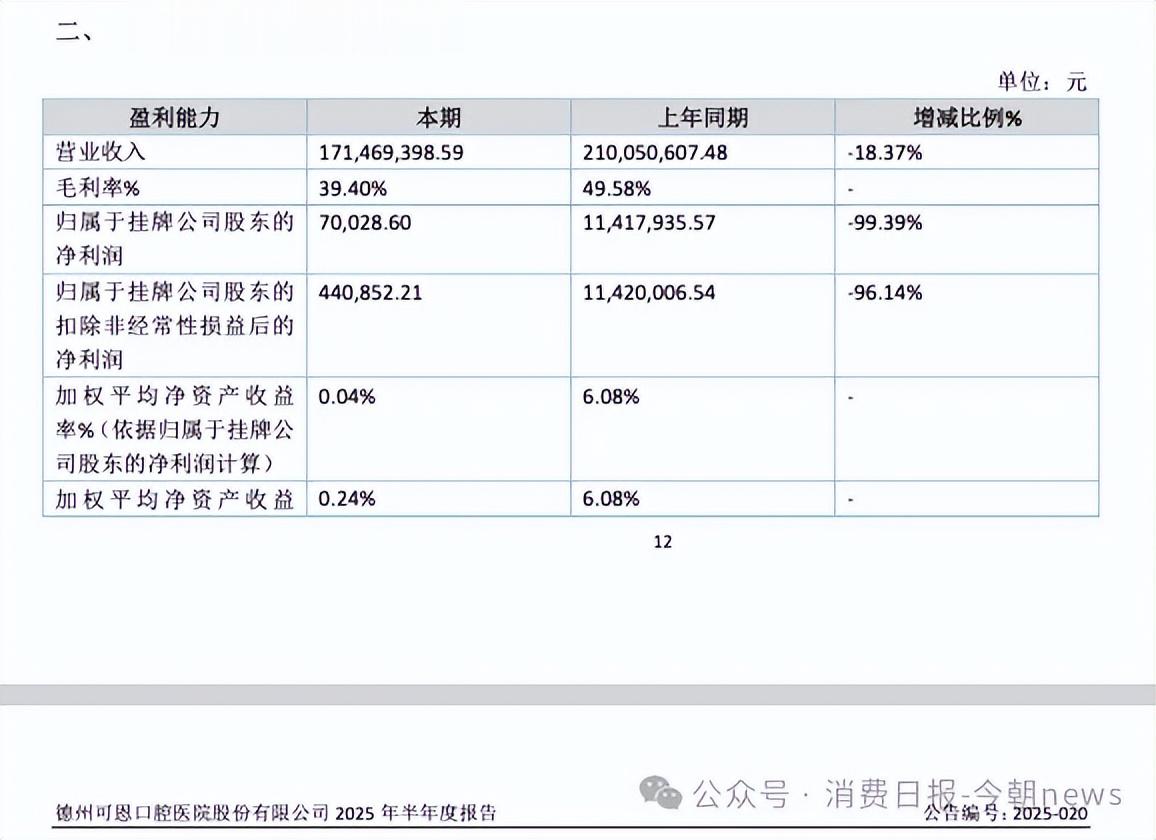

这场争议的背后,可恩口腔2025年上半年净利润同比暴跌99.39%,营收下滑18.37%,三大现金流均为负数,资产负债率达71%。叠加2024年已有的信息披露违规警示记录,此次关联交易金额大幅上调,与业绩下滑趋势形成反差。

作为民营口腔行业曾经的代表,可恩口腔的争议既是公司自身内控缺失、经营失速的结果,也反映出行业在集采政策、医保控费压力下的生存困境。其是否存在未披露关联交易及相应的合规风险,不仅关乎企业自身存续,更成为资本市场关注挂牌公司关联交易合规披露的重要案例。

1

关联交易引争议,

多重痕迹显现隐秘关联

正常商业合作中,核心供应商的培育、准入需经过资质审核、小批量合作等多环节,通常需要1-3年的磨合才能建立稳定合作。但好呀医疗与可恩口腔的合作节奏,与行业内核心供应商的常规合作规律存在明显差异。

好呀医疗2017年10月才完成注册,2018年便直接跻身可恩口腔第一大供应商,当年采购额达2363.59万元,占可恩口腔总采购额的83.69%。

图源/财报

这种快速建立的合作关系并非短期现象,而是持续多年的深度绑定。2018-2024年,好呀医疗连续七年稳居可恩口腔前五大供应商,累计采购额超9000万元,成为可恩口腔上游供应链的核心。

据天眼查显示,好呀医疗的全资子公司原力医疗,其联系电话与万少华旗下多家企业完全一致,企业联系方式是核心经营信息,多家关联企业共用同一电话,这一信息重合现象引发市场对双方是否存在关联关系的关注。

图源/天眼查

原力医疗2024年变更后的邮箱,又与持股可恩口腔2.82%的允中投资邮箱保持一致,还与和可恩口腔有密切联系的唐海军控制的企业重合,显示双方在联系方式上存在重合,需进一步核实是否存在关联关系。

图源/天眼查

而允中投资的法定代表人郭艳红,同时担任可恩口腔体系内公司德州德口医院管理有限公司的财务负责人。

图源/天眼查

此次引发争议的直接导火索,是2026年关联交易金额的大幅上调,从2025年初至披露日的千万级规模,跃升至次年的6300万元。可恩口腔给出的解释是“关联方增加、交易量预计增多”。

从行业规律来看,口腔机构的采购规模与营收规模、接诊量直接挂钩,若没有大规模扩张、业务升级,采购需求不会出现爆发式增长。而可恩口腔2025上半年营收下滑、利润暴跌。

可恩口腔并非首次陷入信息披露违规争议,2024年9月,全国股转公司就因公司未及时披露实控人万少华的股权质押(5.51%股份)、股权冻结(46.79%股份,涉及控制权变更)事宜,对可恩口腔、万少华及时任董秘姬涛出具警示函,明确认定其信息披露违规。

图源/公司公告

这意味着,可恩口腔的内控体系、信披合规意识本就存在缺失,其否认与好呀医疗关联关系的声明,难消市场质疑。

2

暴跌99.39%,

可恩口腔盈利断崖式下滑

可恩口腔2006年起步于山东德州,是国内较早布局民营口腔医疗的连锁品牌之一,初期聚焦山东本地市场,于2014年登陆新三板,此后加速全国化布局,先后进入上海、河北、浙江等地,鼎盛时期在全国8城拥有29家院区。

在发展初期,可恩口腔曾凭借规模化采购、设备领先的优势抢占市场,2014年一次性采购104台德国卡瓦牙椅,2018年为医生配备上百套德国徕卡显微镜和美国视级放大镜,2022年率先启用口腔种植机器人,这些投入一度提升了公司的诊疗竞争力。

图源/可恩口腔官网

但近年来,公司经营逐步陷入困境,营收波动下滑,利润持续缩水,全国化布局未能带来预期收益,反而因扩张过快、成本高企,加剧了资金压力,从区域龙头逐步陷入经营失速的困境。

从历年财报来看,公司净利润自2023年起大幅下滑,2023年上半年归母净利润1242.31万元,2024年上半年降至1141.79万元,2025年上半年仅剩余7万元,同比暴跌99.39%,盈利能力大幅萎缩。营收方面同样疲软,2025年上半年营收1.71亿元,较2024年同期的2.10亿元下降18.37%,核心业务增长乏力。

图源/财报

资金链紧张同样成为市场关注的公司经营问题。2025年上半年,可恩口腔经营活动现金流净额为-4422.12万元,投资活动现金流净额-268.29万元,筹资活动现金流净额-366.96万元,三大现金流均为负数,资金回笼节奏放缓,对外融资能力持续下降。

图源/财报

截至2025年6月末,公司资产合计6.72亿元,负债合计4.77亿元,资产负债率达71%,处于高位水平。

图源/财报

财务压力已传导至日常运营,据大众网报道,2025年下半年,可恩口腔普遍拖欠员工薪资,淄博、济南等核心院区拖欠员工2-3个月工资,离职员工薪资兑付困难,对公司日常运营产生不利影响。

可恩口腔的核心业务是口腔种植、正畸及综合诊疗,其中种植业务是主要利润来源。但2023年种植牙集采全面落地后,行业整体毛利率大幅压缩,可恩口腔核心盈利支柱面临压力。

与此同时,公立医院的分流效应持续凸显。随着医保统筹政策扩围,公立医院口腔科接诊量激增,而民营口腔机构的患者流量下降,可恩口腔也未能幸免。

可恩口腔的困境,也是民营口腔行业整体承压的缩影。2023年后,种植牙集采、医保控费等政策持续收紧,彻底改变了行业的利润结构,叠加经济下行期消费者口腔消费意愿下降,民营口腔机构普遍陷入“增收不增利”的困境,行业进入深度调整期。

多重经营与政策压力下,若可恩口腔与好呀医疗的关联关系被监管认定且此前未如实披露,公司或将面临监管问询,同时市场关注到,该种情形下可能存在交易定价不公允、通过关联交易调节营收利润等问题,进而影响财务数据的真实性。

此外,隐瞒未披露的关联关系,也可能涉及规避关联交易的审议与披露监管要求,结合公司此前的信披违规记录,其内控管理的完善性也受到市场关注。

3

关联疑云难消,

可恩口腔面临违规风险

可恩口腔与核心供应商好呀医疗是否存在未披露的关联交易,成为市场关注核心,若该关联关系被监管认定,公司将面临多重违规风险。

依据《全国中小企业股份转让系统挂牌公司持续监管指引第4号——关联交易》,挂牌公司需以实质重于形式原则识别关联方并全面披露,而可恩与好呀医疗存在多项信息重合,需监管认定是否存在关联关系。

二者的联系包括好呀医疗全资子公司与可恩实控人旗下企业共用联系电话,邮箱先后与可恩体系主体、持股可恩2.82%的投资平台及可恩员工控制企业重合,且合作上好呀医疗成立次年即占据可恩83.69%采购额,七年稳居前五大供应商,累计采购超9000万元,这种长期合作关系与公司否认关联的表态存在矛盾,引发市场质疑。

若关联关系被认定,可恩或涉嫌多项违规。其一可能涉及信息披露违规,若双方确属关联方,公司历年财报未披露该关联关系及对应交易,此次上调2026年关联交易预计金额至 6300 万元时,也未明确说明交易对手方的关联属性。

其二是关联交易的公允性存疑,好呀医疗成为可恩口腔核心供应商的过程未体现市场化竞争筛选环节,相关交易定价是否公允、是否存在异常资金往来等问题亟待核实。

其三是核心财务数据的真实性存疑,2018-2024 年财报中若未将好呀医疗纳入关联方核算,可能导致关联交易相关财务数据披露不完整。

风险传导下,若公司收到监管问询且无法对上述关联痕迹作出合理解释,或将触发监管部门的现场核查。依据新三板监管规则及终止挂牌实施细则,后续可能对公司处以责令改正、公开谴责及罚款。

经营层面,若关联关系被认定,可恩口腔将面临多重经营压力。首先,好呀医疗作为七年核心供应商,其采购渠道合规性将受关注,或需重新履行供应商准入程序,短期可能面临供应链调整。其次,叠加既有薪资拖欠引发的员工流失风险,公司资金链紧张状况可能加剧。

此外,2025年上半年营收已下滑18.37%、三大现金流均为负数的经营困境下,若再遭遇金融机构授信收紧,或将进一步限制其扩张能力,加剧经营不确定性。

整体而言,可恩口腔与好呀医疗的关联关系需监管认定,若存在违规,将面临经营与合规方面的挑战。