国际原油价格持续走高,本轮大宗商品行情中,受冲击最显著的并非黄金,而是稀土及相关概念股。以板块龙头盛和资源为例,2026年3月以来股价累计下跌24.64%,不仅回吐2月全部涨幅,更呈现“从哪里涨起、回落到哪里”的深度调整态势。

当前稀土板块投资者普遍面临两大核心疑问:在中东地缘冲突未缓解、原油价格高企的背景下,稀土价格是否会陷入长期阴跌?稀土概念股的中长期投资价值是否已发生根本改变?本文将以稀土现货价格动态跟踪为核心视角,系统拆解上述问题。

一、稀土价格短期走势

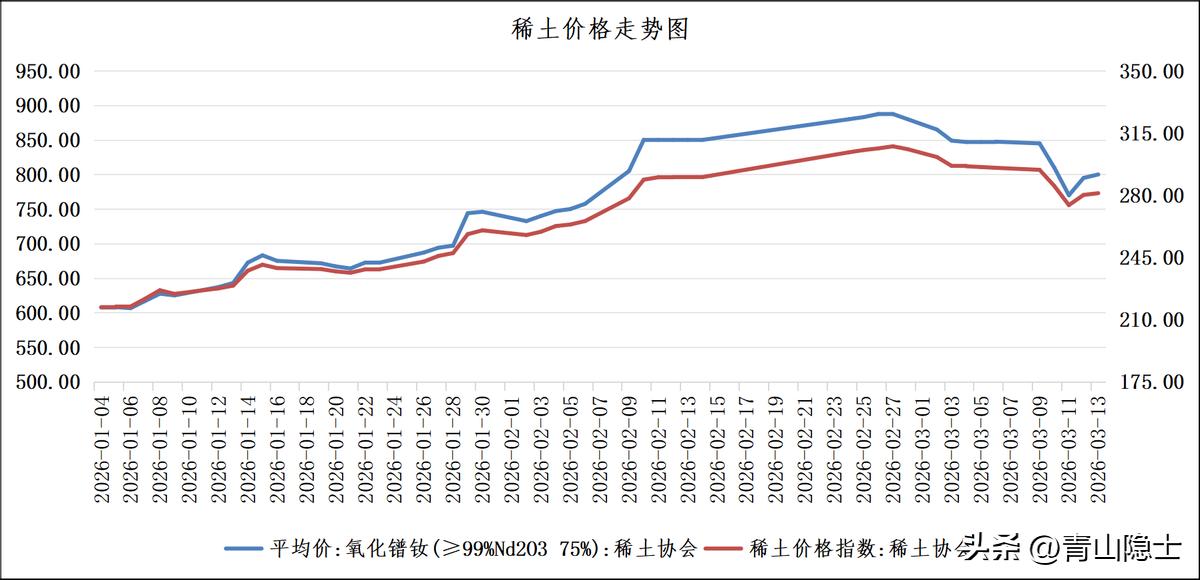

根据同花顺IFind提供的数据,2026年开年至今,稀土市场呈现“稳步抬升—加速冲高—高位回落—小幅修复”的四阶段走势,核心品种氧化镨钕与稀土价格指数保持高度同步。

1月上旬,市场情绪偏稳,氧化镨钕价格在600-640元/kg区间窄幅震荡,稀土价格指数同步徘徊在217-230点附近,供需两端均表现平淡,未出现明显趋势性波动。进入1月中下旬,市场预期逐步转暖,价格开启稳步上行通道:截至1月29日,氧化镨钕报价攀升至746元/kg,较月初涨幅约22.8%;稀土价格指数同步升至260.24点,累计涨幅近20%。

2月是本轮行情的核心冲高阶段,受供给端预期收缩与下游需求阶段性释放的双重推动,稀土价格快速拉升。2月9日起,氧化镨钕价格突破800元/kg关口,并在2月下旬触及887.5元/kg的阶段高点;稀土价格指数同步冲高至307.53点,较1月初累计涨幅超41%,板块情绪达到阶段性峰值。

进入3月,随着前期利好逐步兑现,叠加原油价格高企引发的宏观情绪扰动,市场获利盘集中兑现,稀土价格快速回调。3月11日,氧化镨钕跌至770元/kg,较2月高点回落约13.2%;稀土价格指数同步下探至274.44点,回吐了2月中旬以来的部分涨幅。不过,3月13日(周五)已出现小幅修复,氧化镨钕回升至800元/kg附近,显示市场在急跌后逐步进入企稳阶段。

二、稀土价格长期走势

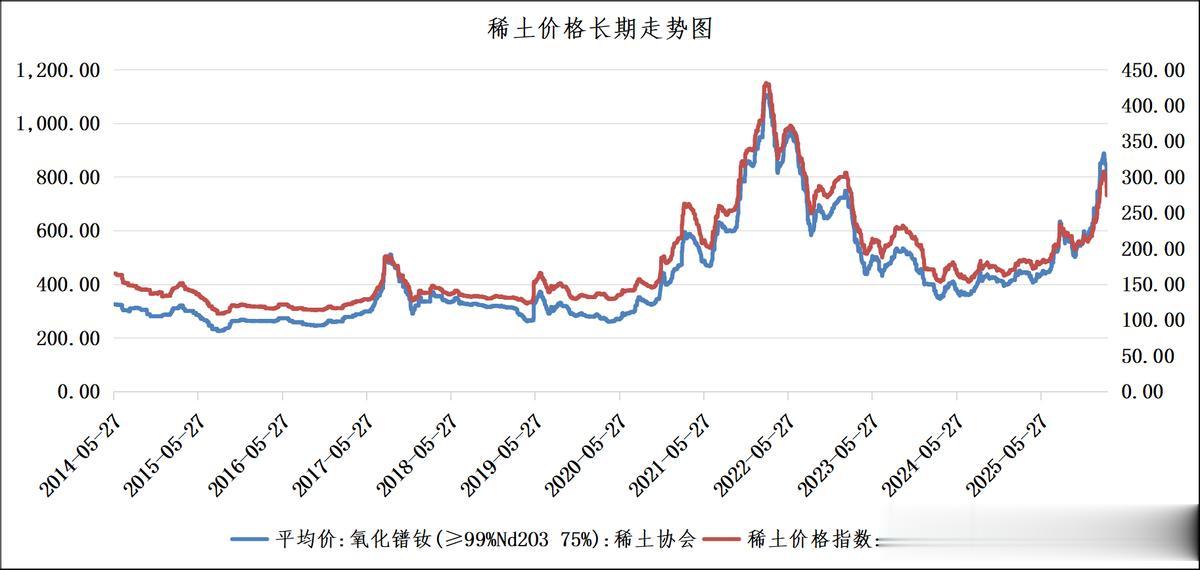

从2014年至今的长期维度看,稀土价格并未呈现出持续的高涨幅特征,整体表现显著弱于黄金、铜、铝等主流大宗商品。2014—2020年,氧化镨钕价格长期在300-500元/kg区间震荡,稀土价格指数也维持在100-180点的低位区间,即便在2017年和2019年的阶段性脉冲行情中,价格也未突破长期中枢,整体涨幅远不及同期铜、铝等工业金属,更无法与黄金的长期保值增值表现相提并论。

2021—2022年的供给收缩周期曾推动稀土价格短暂冲高,氧化镨钕一度突破1100元/kg,稀土价格指数也触及420点的历史高位,但这轮行情更多是短期供需错配驱动的脉冲式上涨,并未形成长期趋势。2023—2024年,价格快速回落至前期中枢,氧化镨钕回到400-600元/kg区间,稀土价格指数也回落至150-220点,进一步印证了稀土价格长期缺乏持续上涨动力的特征。

当前稀土价格虽从2025年下半年开始逐步回升,氧化镨钕重回800元/kg上方,稀土价格指数也突破300点,但从长期视角看,这一位置仍远低于2022年的历史峰值,且整体涨幅在大宗商品中仍处于偏低水平。与黄金的稳健上行、铜铝的周期弹性相比,稀土价格的长期复合收益率并不突出,当前价格更多是对新能源、永磁等下游需求增长的逐步反映,而非过度炒作后的泡沫化阶段。

因此,单纯以短期回调判定稀土价格已经见顶,显然为时尚早。从长期供需格局看,稀土作为新能源、高端制造的关键原材料,下游需求仍在持续扩容,而供给端受政策管控、开采配额约束,中长期供需紧平衡的逻辑并未改变。当前价格更多是短期情绪扰动下的阶段性调整,尚未脱离合理的价值区间,也未达到历史高位的泡沫化水平,难言真正见顶。

三、小结

在周期股的投资框架中,我始终认为冶炼产能的价值远低于上游矿权——稀土行业尤其如此:冶炼环节本质是加工代工,盈利空间受上下游挤压,而掌握稀土矿资源才是产业链利润的核心锚点。基于这一逻辑,若要在稀土板块选股,我会优先选择包钢股份,当前其股价相对北方稀土也体现出更清晰的安全边际:一方面,包钢股份直接掌控稀土精矿资源,是北方稀土等下游企业的原料供应方,在产业链中具备更强的议价权与利润稳定性;另一方面,相较于北方稀土已充分定价的冶炼加工业务,包钢股份的矿权价值尚未被市场完全挖掘,在价格回调阶段抗风险能力更强。

而在稀土下游环节,永磁材料则受益于原油价格上涨带来的间接催化:高油价会进一步提升电动车的使用经济性,加速燃油车向电动车的替代,而电动车驱动电机高度依赖稀土永磁材料,这将直接打开中科三环等永磁企业的需求空间。从个股基本面看,中科三环过去几年因产能利用率偏低,股价涨幅显著滞后于稀土上游标的,估值处于相对低位;未来若下游电动车、风电等领域需求持续放量,公司产能利用率有望逐步提升,带动业绩与估值同步修复,迎来阶段性的价值重估机会。