4月25日,宁波银行公布的2025年年度报告显示,该行2025年实现营业收入719.69亿元,同比增长8.01%;实现净利润295.29亿元,同比增长8.48%。

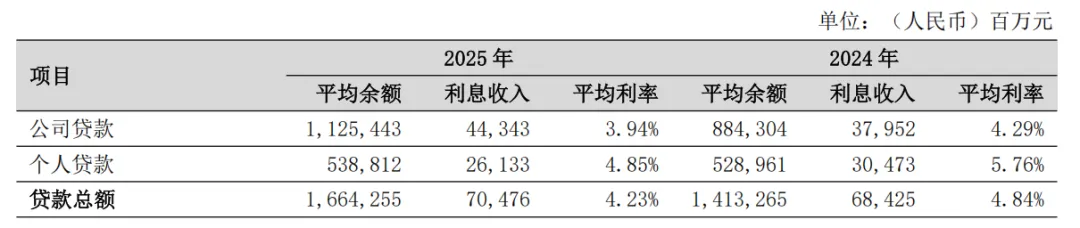

数据显示,宁波银行2025年零售贷款的平均利率降至4.85%,同比下降0.91个百分点;零售贷款的利息收入同比减少43.40亿元,降幅达14.24%。截至2025年末,该行个人贷款余额同比减少232.37亿元,零售业务规模缩水的同时不良余额却增长10.32%,零售贷款不良率更是出现全线上升,其中,个体经营贷款的不良率已飙升至3.45%的历史高点。

值得注意的是,宁波银行2025年出现较大幅度减员,该行2025年的在岗员工数量减少2119人,降幅接近8%。该行员工2025年的人均工资、奖金、津贴和补贴约46.49万元,同比增加3.53万元;高层管理人员领取的年度税前薪酬(不含递延支付部分)约相当于员工平均报酬的5倍。

贷款平均利率降至4.23%

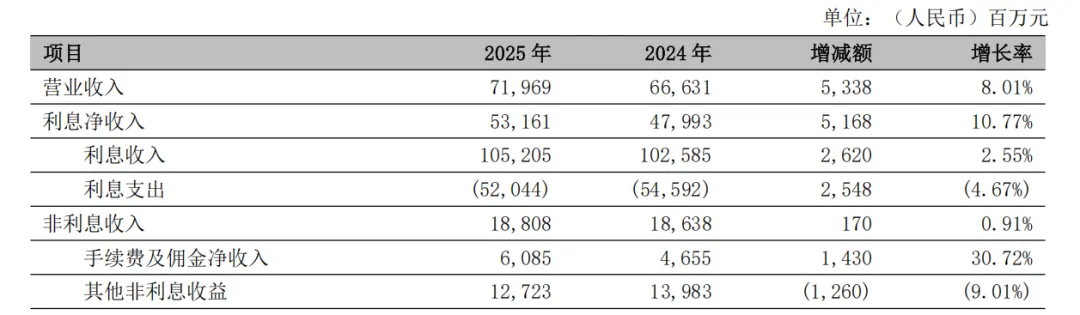

年报显示,宁波银行2025年实现营业收入719.69亿元,较2024年同期的666.31亿元增加53.38亿元,同比增长8.01%;实现净利润295.29亿元,较2024年同期的272.21亿元增加23.08亿元,同比增长8.48%;实现基本每股收益4.29元,较2024年同期的3.95元增加0.34元,同比增长8.61%。

图片来源:宁波银行2025年年报

就收入结构来看,宁波银行2025年实现利息净收入531.61亿元,较2024年同期的479.93亿元增加51.68亿元,同比增长10.77%;实现非利息收入188.08亿元,较2024年同期的186.38亿元增加1.70亿元,增幅仅为0.91%。

图片来源:宁波银行2025年年报

年报披露,宁波银行2025年的贷款平均利率为4.23%,较2024年同期的4.84%下降0.61个百分点。其中,零售贷款的平均利率为4.85%,较2024年同期的5.76%下降0.91个百分点;对公贷款的平均利率为3.94%,较2024年同期的4.29%下降0.35个百分点。

图片来源:宁波银行2025年年报

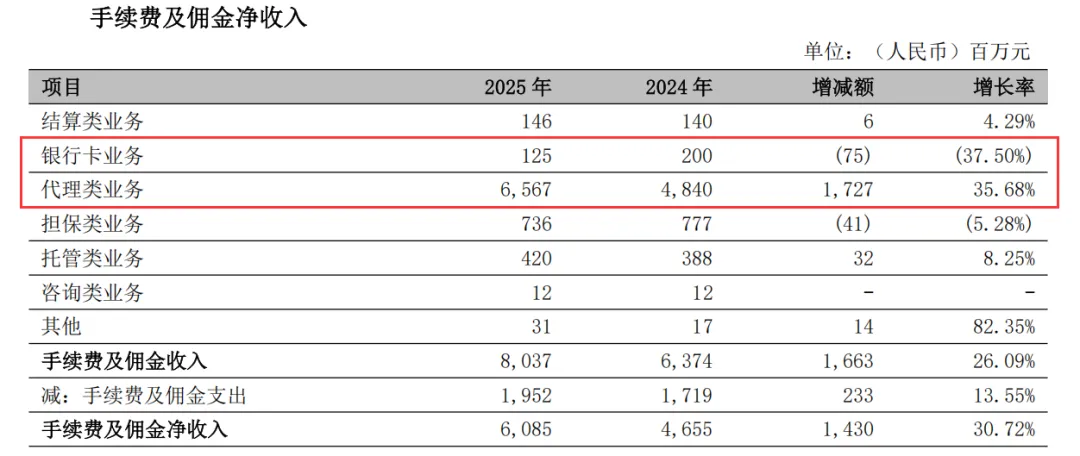

数据显示,宁波银行2025年的中间业务收入仍保持正增长。该行2025年实现手续费及佣金净收入60.85亿元,较2024年同期的46.55亿元增加14.30亿元,同比增长30.72%。其中,代理类业务收入同比大幅增长35.68%,银行卡业务收入大幅下降37.50%。

损失类贷款增长63%

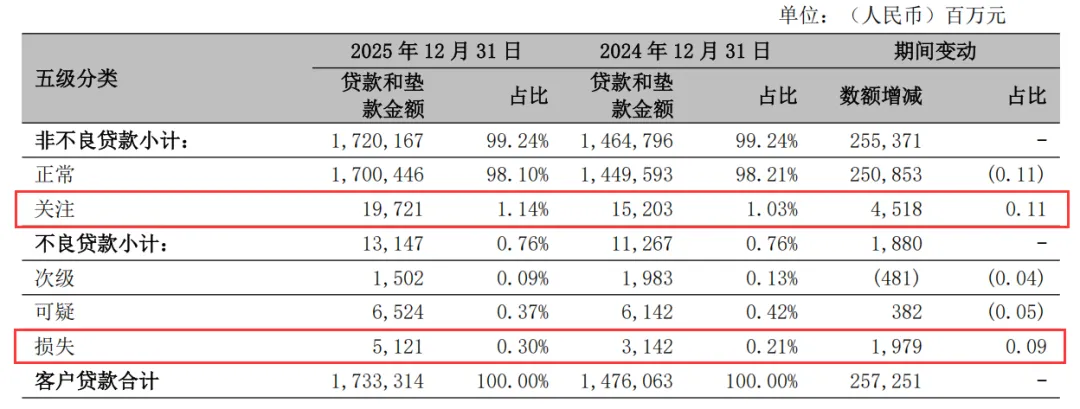

资产质量方面,截至2025年末,宁波银行的不良贷款余额为131.47亿元,较2024年末的112.67亿元增加18.80亿元,增幅为16.69%;不良贷款率为0.76%,与2024年末持平。

图片来源:宁波银行2025年年报

值得注意的是,宁波银行的关注类贷款和损失类贷款均大幅增加。截至2025年末,该行关注类贷款余额为197.21亿元,较2024年末的152.03亿元增加45.18亿元,增幅为29.72%;同期,该行损失类贷款余额为51.21亿元,较2024年末的31.42亿元增加19.79亿元,增幅高达62.99%。

截至2025年末,宁波银行的对公贷款不良余额为27.90亿元,较2024年末的18.79亿元增加9.11亿元,增幅为48.48%;不良贷款率为0.23%,较2024年末的0.20%上升0.03个百分点。

截至2025年末,宁波银行的零售贷款不良余额增至103.57亿元,较2024年末的93.88亿元增加9.69亿元,增幅达10.32%;不良贷款率升至1.94%,较2024年末的1.68%上升0.26个百分点。

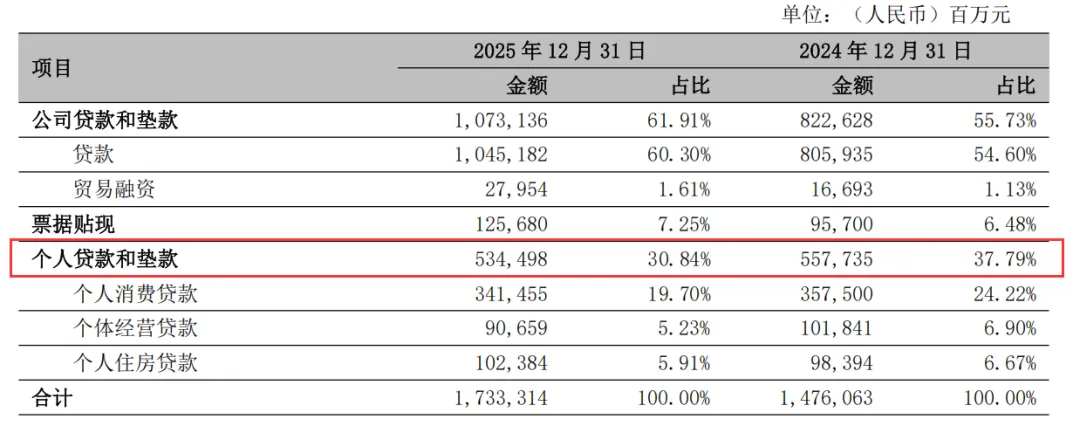

零售利息收入缩水43亿元

图片来源:宁波银行2025年年报

作为城商行中的“零售尖兵”,宁波银行的零售业务成色如何呢?数据显示,截至2025年末,该行贷款总额为17333.14亿元,同比增长17.43%;其中,个人贷款余额为5344.98亿元,较2024年同期的5577.35亿元减少232.37亿元,同比下降4.17%。与此同时,该行票据贴现余额却大幅增长31.33%,公司贷款余额也同比增长30.45%。

年报披露,宁波银行2025年零售贷款的利息收入降至261.33亿元,较2024年同期的304.73亿元减少43.40亿元,同比下降14.24%。同期,该行对公贷款的利息收入却增长16.84%。

宁波银行的零售存款业务也增长乏力。截至2025年末,该行存款总额为20248.83亿元,同比增长10.27%。其中,该行对公存款余额大幅增长12.84%,零售存款余额的增幅却仅为3.29%。同期,该行零售存款余额为5114.22亿元,较2024年同期的4951.24亿元增加162.98亿元。

值得注意的是,宁波银行的零售贷款不良率出现全线上升。截至2025年末,该行个体经营贷款的不良率飙升至3.45%,较上年末的2.97%增加0.48个百分点;个人消费贷款的不良率也增至1.85%,较上年末的1.61%上升0.24个百分点;个人住房贷款的不良率为0.89%,较上年末的0.63%增加0.26个百分点。

员工人均加薪3.53万元

图片来源:宁波银行2025年年报

数据显示,宁波银行2025年的业务及管理费合计235.50亿元,较2024年的236.70亿元减少1.20亿元,同比下降0.51%。其中,员工费用为147.32亿元,较2024年同期的148.25亿元减少0.93亿元,降幅为0.63%。

对此,宁波银行称,该行“坚持精细化管理,持续推进降本增效工作,通过压降管理费用、优化成本结构,从而提升费用效能。”

年报披露,宁波银行2025年的员工工资、奖金、津贴和补贴总额为115.55亿元,较2024年同期的115.89亿元减少0.34亿元,降幅为0.29%。根据该行在岗员工数量24857人计算,该行员工2025年的人均工资、奖金、津贴和补贴约46.49万元,较2024年同期的42.96万元增加3.53万元,增幅为8.22%。

值得注意的是,宁波银行2025年出现较大幅度减员。截至2024年末,该行在岗员工数量为26976人。这一数据在2025年末下降至24857人,即宁波银行2025年的在岗员工数量减少2119人,降幅达7.86%。

高管薪酬方面,宁波银行原董事长陆华裕、现任董事长庄灵君2025年的税前报酬均为275万元,该行执行董事冯培炯(代为履行行长职责)2025年的税前报酬为247.5万元,该行副行长、首席合规官、风险总监王勇杰2025年的税前报酬为247.5万元,该行副行长徐雪松、王丹丹2025年的税前报酬均为247.5万元,董事会秘书俞罡2025年的税前报酬为233.75万元。

除上述薪酬外,宁波银行2025年还为高管发放了2022年考核应发未发薪酬,其中陆华裕97.83万元、庄灵君88.01万元、冯培炯80.45万元,王勇杰80.45万元,俞罡90.34万元。

记者:张嘉怡

财经研究员:于文