3月18日,我国“一带一路”TOP10影响力社会智库——网经社电子商务研究中心发布了《2025年度中国电子商务投融资数据报告》,也是本系列报道连续第15年发布。报告披露了《2025年数字零售融资数据榜》。

网经社将狭义数字零售定义为通过网络渠道进行商品交易活动,包括实物商品交易及虚拟商品交易。广义上网经社将数字零售定义为一种业态,包含平台、商家、品牌、用户、服务商等。按模式分,有C2C、B2C、C2M、B2B2C等;按品类分,有综合电商、垂直电商;按交易市场分,有进口跨境电商、出口跨境电商;新电商有会员制电商、直播电商、精品电商、小程序电商、数字藏品等。

2025年数字零售融资69起,同比2024年同期27起增长155.6%;融资总额约21.35亿元人民币,同比2024年同期28亿元人民币下降23.64%。2025年数字零售领域融资事件数大幅增长,但融资金额有所下降,反映出资本对数字零售赛道的投资策略发生变化,更多关注早期、细分领域的项目,单笔融资额有所降低,行业呈现出更精细化的发展态势。

融资方分别为优信、万众岛、日进斗金供应链、洋玩易福柜、自鲜港、家吉鲜、ESEGEE衣司机、小芒电商、兰Lan、哈哈零兽、河南河马科技、高梵、查博士、自然而然、通幽网络、赛彼思、邦卓智能、秀猴科技、卡迪维康、实东科技、智好味、唯快不破、哈里食创、赋比兴、文晟绅装、福叠猫电子商务、首家科技、好吉色、信树科技、花知晓FlowerKnows、爱高创科控股、晶瓴智能、吾友能量、趣扒宝科技、元气绽放、别样泡泡、贵州电商云、欧电云、万店同创、邻米科技、花是花FLOURIS、飞熊领鲜、禹宏鑫途、丹雀小满、轩妈食品、茶星人科技、惠拼购、RED CHAMBER朱栈、极易科技、丰e足食、微客宝、First Cover由一、国酒华夏、善百年、美磐化妆品、圣桐特医、悟时壹思科技、猪司令、北京君羊商贸、元气玛特、神汽在线、刘备回收、极海果蔬饮品、昼氛。

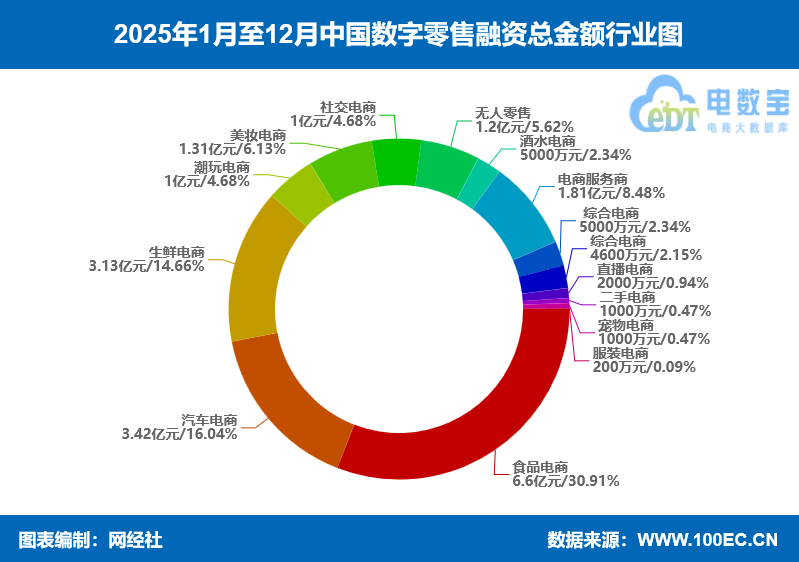

行业分布:食品电商金额居首 电商服务商事件数领先融资总额维度,食品电商以 6.6 亿元占比 30.91% 成为绝对主力,汽车电商、生鲜电商分别以 3.42 亿元、3.13 亿元占比 16.04%、14.66% 位列二、三位,美妆电商、酒水电商、潮玩电商分别以 1.31 亿元、0.5 亿元、1 亿元占比 6.13%、2.34%、4.68%,其余赛道如直播电商、二手电商、服装电商融资总额均不足 1 亿元,占比均低于 1%。

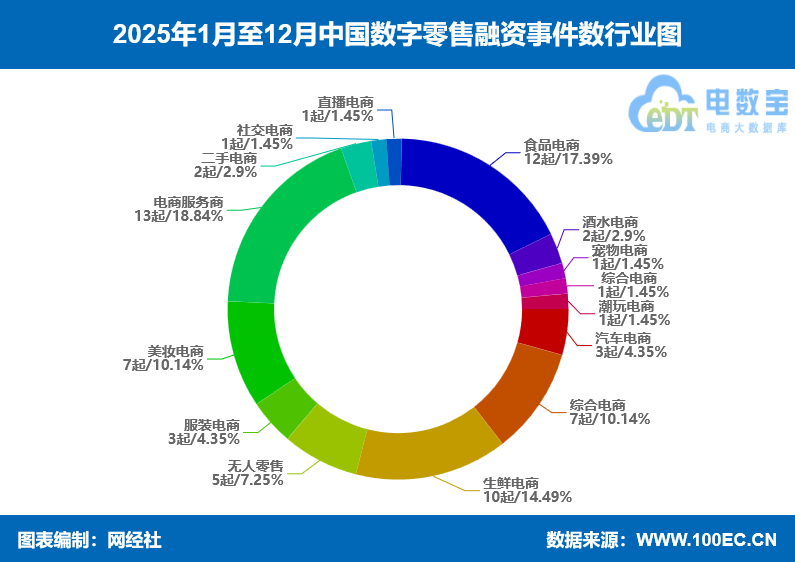

融资事件数维度,电商服务商以 13 起占比 18.84% 居首,食品电商 12 起占比 17.39% 次之,美妆电商与综合电商均为 7 起各占 10.14%,生鲜电商 10 起占比 14.49%,汽车电商、服装电商均为 3 起各占 4.35%,潮玩电商、社交电商、直播电商等赛道事件数均仅 1 起,占比 1.45%,行业融资事件分布高度分散。

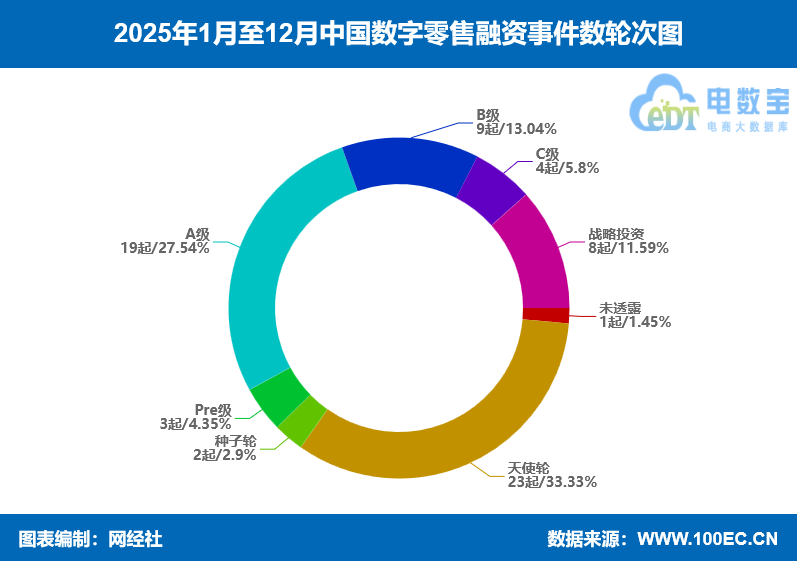

融资总额维度,A 级融资以 4.8 亿元占比 22.48% 成为主流,B + 轮 4 亿元占比 18.73%、未透露轮次 3.42 亿元占比 16.04% 分列二、三位,天使轮 3.08 亿元占比 14.42%,战略投资 2.42 亿元占比 11.33%,C 轮 2 亿元占比 9.37%;Pre-IPO、Pre-A 轮、种子轮融资总额均不足 1 亿元,占比分别为 1.87%、0.94%、0.14%,后期轮次融资规模相对有限。

融资轮次的事件数分布与总额高度匹配,A 级及 A + 轮(A + 轮 1 亿元占比 4.68%)成为资本布局核心,早期的天使轮、种子轮虽单起规模小,但仍有一定数量的事件落地,体现赛道仍有初创企业获资本认可。

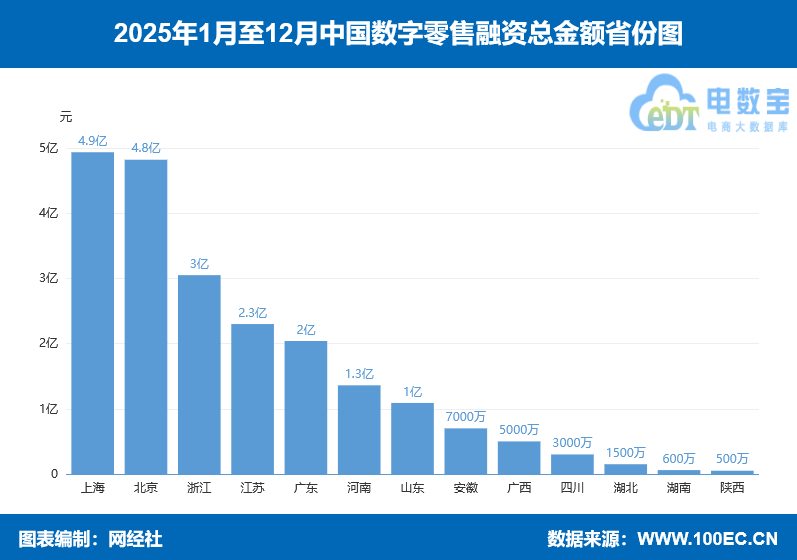

融资总额维度,区域集聚效应显著,上海以4.9亿元居首,北京4.8 亿元、浙江 3 亿元紧随其后;江苏2.3 亿元,广东2 亿元,其余省份融资总额均低于 2 亿元。

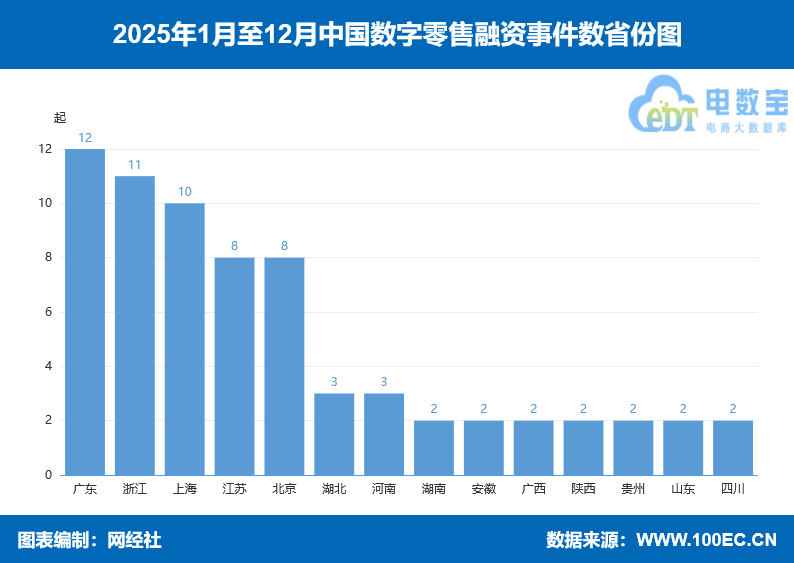

融资事件数维度,广东以 12 起位列第一,浙江以 11 起位列二,河南、湖北各 10 起,广西、四川、湖南各 8 起,上海、北京仅各 3 起,体现出长三角、珠三角及中部省份成为融资事件的主要发生地,而沪京以头部大额融资拉动总额优势。