出品:山西晚报·刻度财经

2025年,天津银行实现营业收入169.55亿元,同比增长1.5%。

天津银行距离万亿资产城商行仅一步之遥。该行4月8日披露的2025年度报告显示,截至2025年末,天津银行资产总额达9824.03亿元,较年初增长6.1%。

图源:天津银行财报

《刻度财经》研究天津银行2025年度财报发现, 截至2025年末,该行全年实现营业收入169.55亿元,同比增长1.5%。净利润39.28亿元,同比增长2.6%,客户贷款及垫款总额4936.22亿元,较上年末增长8.8%。客户存款总额5411.15亿元,较上年末增长8.0%,规模与盈利保持稳健增长态势。

与此同时,天津银行董事会已审议通过2025年度利润分配预案,拟向全体股东合计派发现金股利8.30亿元。

但在资产规模即将迈上新台阶的同时,天津银行仍面临多重挑战,营收增长偏缓,存在一定资本补充压力,且个人贷款不良率呈逐年上升趋势,2025年末已升至4.64%,个贷风险值得关注。

01

规模稳健扩张

天津银行2025年全年盈利呈现“净利息收入强力支撑、中间业务短期承压、利润指标稳步向好”的整体格局。

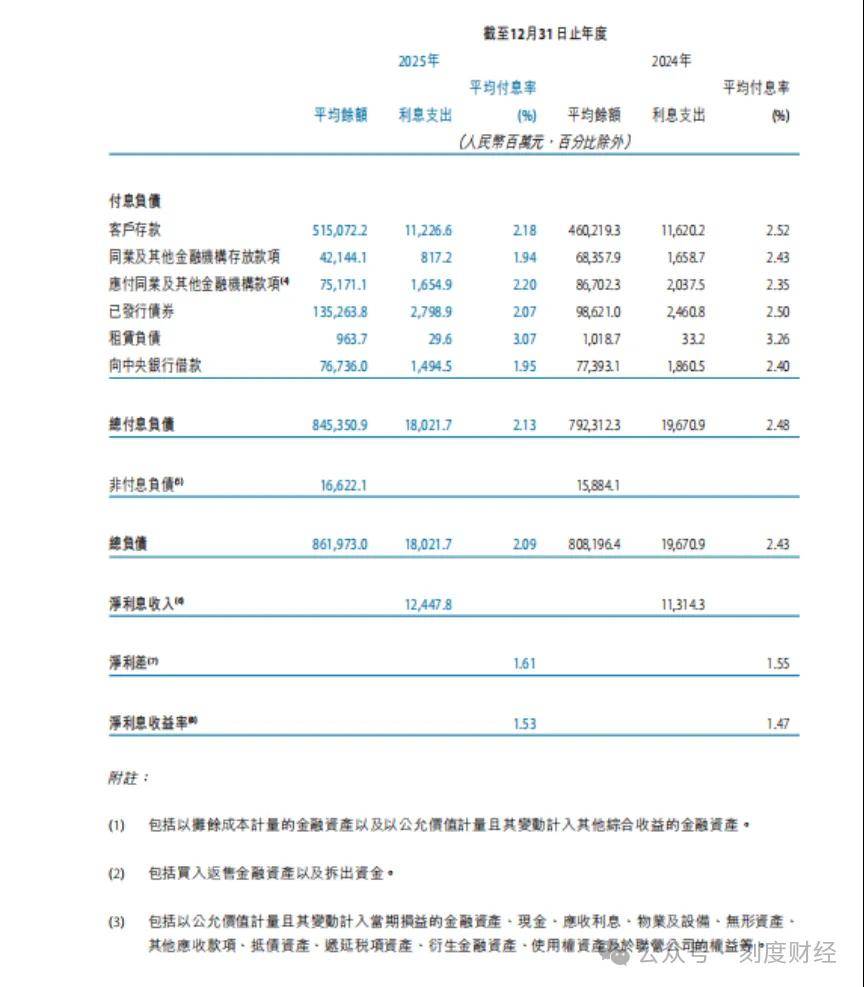

2025年,该行实现营业收入169.55亿元,同比增长1.5%,作为盈利核心的净利息收入达124.48亿元,同比大幅增长10.0%,主要得益于负债成本管控成效显著。

图源:天津银行财报

另外,净利差、净利息收益率分别回升至1.61%、1.53%,叠加信贷投放稳步扩张,净利息收入成为拉动营收增长的核心动力。

图源:天津银行财报

与此同时,手续费及佣金净收入回落至11.85亿元,同比下降29.4%,受减费让利、代理与承销服务收入减少影响,中间业务创收能力短期走弱,非息收入对营收的支撑不足。

图源:天津银行财报

盈利端保持稳健,全年实现利润总额43.58亿元,同比增长3.7%,净利润39.28亿元,同比增长2.6%,两项利润指标增速均高于营收增速,叠加资产减值损失平稳可控,风险成本管控到位。

截至2025年末,该行信贷投放保持稳步扩张,客户存款总额5411.15亿元,同比增长8.0%,存款规模随业务推进实现相应增长,核心负债保持稳定。

图源:天津银行财报

天津银行的资产配置上仍以债券等标准化资产为主,投资组合结构保持平稳。目前,该行已发行债券金额1502.81亿元,同比增长36.7%,通过发行金融债、绿色金融债、科创债等方式补充中长期资金。

另外,流动性比例61.59%,同比提升1.05个百分点,指标处于合规区间。整体而言,天津银行2025年资金运作围绕常规业务扩张展开,现金流与业务发展节奏匹配,流动性管理保持合规稳定。

图源:天津银行财报

值得关注的是个人贷款不良率攀升至4.64%,较上年大幅上升1.8%,受零售资产结构调整、部分客户偿债能力弱化等因素影响,个人信贷风险持续暴露。

图源:天津银行财报

除此之外,资本充足水平有所回落,核心一级资本充足率9.08%、一级资本充足率9.96%、资本充足率13.13%,分别较上年下降0.45、0.51、0.46个百分点,伴随资产规模扩张与风险加权资产增长,资本消耗有所加快,资本补充压力进一步凸显。

02

公司银行业务成新增长引擎

天津银行前身为城市信用社,1996年11月在65家城市信用合作社及2家联社营业部的基础上组建为天津城市合作银行,1998年更名为天津市商业银行,2007年更名为天津银行,在北京、上海、河北、山东、四川等省市皆设有分支机构。

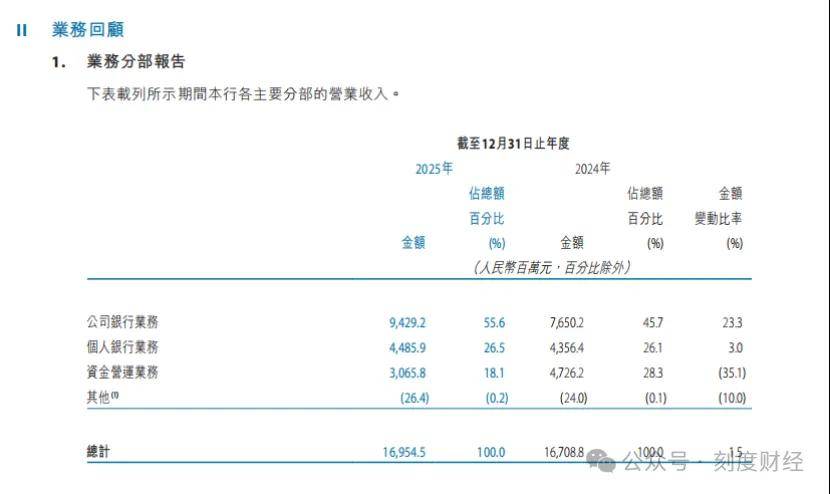

天津银行2025年年报显示,该行主要业务板块表现呈现分化,公司银行业务以23.3%的高速增长,成为新增长引擎。

图源:天津银行财报

数据显示,公司银行业务全年实现营收94.29亿元,占总营收比重达55.6%,公司贷款余额同比增长17.2%至3916亿元。公司存款总额2880.57亿元,同比增加2.4%。值得关注的是,天津银行深耕京津冀区域市场,重点发力科技金融、绿色金融与航运金融,其中,累计承销科技金融领域债券59亿元。

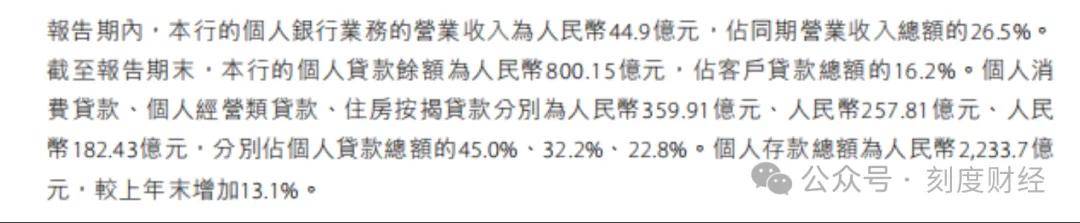

与之形成对比的是,个人银行业务全年营收仅增长3.0%至44.86亿元,占比26.5%。个人贷款余额为800.15亿元,占客户贷款总额的16.2%,个人消费贷款、个人经营贷款、住房按揭贷款余额分别为359.91亿元、257.81亿元、182.43亿元,占个人贷款总额的45.0%、32.2%、22.8%。个人存款总额为2233.7亿元,较2024年末增加13.1%。

图源:天津银行财报

值得关注的是,小微普惠金融成为新亮点,普惠型小微企业法人贷款余额同比大增29.26%至126.22亿元,新发放普惠贷款利率同比下降0.48%,通过创业担保贷、专精特新贷等产品精准服务实体经济。综合化经营方面,天银金融租赁与津汇村镇银行保持稳健运营。

天津银行的贷款结构与区域经济特征高度契合。租赁和商务服务业是公司贷款第一大贷款投向,规模为1603.07亿元,占比为40.8%,批发零售业、房地产业、水利环境和公共设施管理业分别占比9.5%、9.3%和8.7%,前四大行业合计占比远超过50%。

图源:天津银行财报

与行业普遍面临的息差收窄压力不同,2025年天津银行净息差为1.53%,较上年末提升0.06个百分点,净利差为1.61%,同样提升0.06%,在此基础上,成本管控能力的进一步提升成为盈利增长的重要支撑。

值得关注的是,天津银行持续推进客户分层经营,不断提升综合化服务能力,通过为客户提供“融资、融智、融商”的一体化服务,为天津地区推荐清单企业授信2001户,授信金额达72.28亿元。

03

天津地区营业收入占总营收77.6%

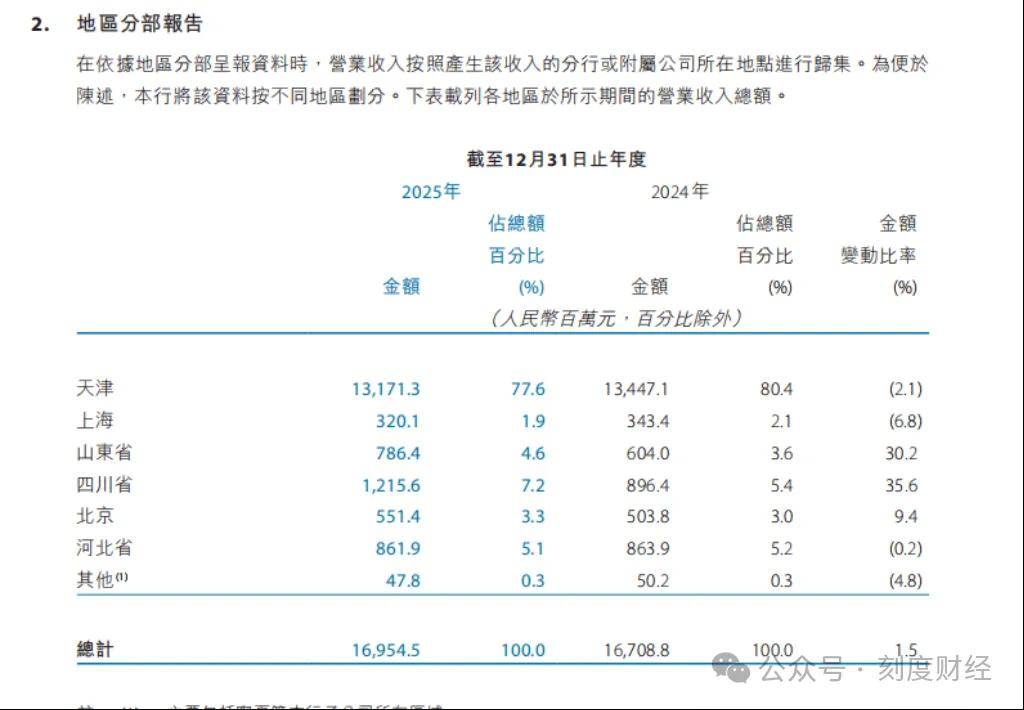

作为支撑全行发展的绝对基本盘,天津地区全年实现营业收入131.71亿元,占总营收比重仍高达77.6%,本地存贷款市场份额持续稳居同业第一梯队。

与本土市场增长乏力形成鲜明对比的是天津银行异地分支机构表现出的分化态势。

图源:天津银行财报

其中,四川、山东分行的增长较为亮眼,全年营收同比分别大幅增长35.6%和30.2%。另外,北京分行依托首都区位优势,在机构业务、债券承销与投资银行业务领域保持稳健发展,营收同比增长9.4%,继续发挥着“稳定器”作用。

与此同时,部分异地机构增长动能不足的问题也逐渐显现。上海、河北分行营收分别同比微降6.8%和0.2%,业务发展进入平台期,宁夏、新疆等地的村镇银行由于资产规模偏小、业务结构单一,营收同比下降4.8%,对全行业绩的边际贡献几乎可以忽略不计。

天津银行“一核多极”的区域发展战略已初见成效。尽管短期内对本土市场的高度依赖仍难以根本改变,但西南、华东等重点区域分行的强劲增长势头,不仅为全行注入了新的发展活力,也显著提升了整体抗风险能力。

不过,在区域风险分散效应显现的同时,天津银行整体资产质量仍面临不容忽视的结构性压力。该行逾期90天以上的贷款合计已达94.4亿元,其中逾期90天至1年金额为31.7亿元、1至3年50亿元、3年以上12.7亿元。

图源:天津银行财报

从逾期期限结构来看,风险呈现出明显的中期集中特征。逾期90天至1年的贷款为31.7亿元,占比33.6%,逾期1至3年的贷款规模最大,达到50亿元,占比高达53.0%,逾期3年以上的贷款为12.7亿元,占比13.4%。

这种“中间大、两头小”的逾期结构尤为值得关注,占比过半的1-3年期贷款正处于不良转化的关键窗口期,未来若清收处置不及预期,将推高不良率,并对银行后续的拨备计提和利润释放产生一定影响。

据财报数据,截至2025年年末,保证贷款余额2631.35亿元,占贷款总额比重达53.3%,同比增长20.48%,为占比最高、增速最快的担保类型。

另外,信用贷款余额1385.20亿元,占比28.1%,同比小幅增长2.31%,投放平稳,主要覆盖优质对公主体与高信用等级个人客群,抵押贷款余额684.88亿元,占比13.9%,同比下降7.23%,规模持续收缩,主要源于该行主动优化个人住房按揭等抵押类资产结构、严控零售相关风险资产投放。

整体而言,天津银行通过抬升保证贷款占比强化风险缓释、稳定信用贷款基础盘、收缩抵押贷款规模,担保结构更趋审慎,与当前零售风险管控、对公稳健投放的经营节奏高度匹配。