此次条例未明确将其他消费医疗排除在免税之外,但释放的信号极为强烈。福建等地已将口腔、医美等行业同时列为税医协同联合监管试点。这表明,任何高客单价、高市场化、且可能存在个人全额付费或医保与自费界限不清的项目,都是税务大数据监管的重点扫描对象。

来源:诊锁界

编辑/作者:棂星

封面来源:pixabay

随着2026年1月1日的到来,我国税收法治化进程中的里程碑《中华人民共和国增值税法》正式生效,标志着我国增值税制度迈入法治化新阶段。

早在2025年8月,国家税务总局发布的《增值税实施条例(征求意见稿)》中关于医疗行业税收调整的核心内容,也已落地于正式实施的条例之中。

医美、口腔等消费医疗领域对此高度关注,全税时代的到来,正深刻重构医疗行业的成本结构与竞争格局,合规与精益化运营从此不再是加分项,而是医疗机构的生存底线,我们该如何生存与发展?

医疗行业税收新规则

此次医疗圈关注的税收变革,核心依据是《中华人民共和国增值税法》及配套实施的《中华人民共和国增值税法实施条例》,两者共同明确了医疗机构的征税范围、免税边界、计税规则,其中与医疗行业直接相关的核心内容可概括为以下几大要点:

(一)《增值税法》核心框架:确立医疗行业税收基本逻辑作为增值税领域的上位法,《增值税法》于今日正式生效,其对医疗机构的关键规定包括:

1. 明确征免税核心边界:医疗机构提供的医疗服务免征增值税,但需同时满足两大条件,一是机构需取得医疗机构执业许可证,二是服务需为满足患者诊断、治疗、护理、康复等核心健康需求的专业性服务,及相关配套服。,三是服务需列入《全国医疗服务价格项目规范》且定价不高于地方指导价。超出基本医疗范畴的经营性业务,需依法缴税。

2. 界定纳税人类型及税率:年应征增值税销售额未超过 500 万元的为小规模纳税人,适用 3% 征收率(2027 年底前可减按 1% 征收);超过 500 万元或会计核算健全的,需登记为一般纳税人,适用 6%、9% 或 13% 税率,其中医疗服务类应税业务适用 6% 税率,药品耗材销售适用 13% 税率。小规模纳税人月销售额未超过 10 万元(季度未超过 30 万元)的,可享受增值税免征优惠。

3. 规范进项税抵扣规则:一般纳税人用于应税业务的购进项目,如耗材、设备等,可凭合规凭证抵扣进项税;专用于免税医疗服务的购进项目,如门诊药品、病房设备等,进项税不得抵扣;混合用途的长期资产,按原值是否超过500万元实行不同抵扣规则。无法划分不得抵扣进项税的,按当期应税销售额占总销售额比例计算分摊,并需在次年 1 月完成年度清算调整

(二)《增值税实施条例》关键细化:明确医美机构的税收定位不少从业者发现,2025年8月发布的《增值税实施条例(征求意见稿)》中,医美机构在增值税减免优惠名单中消失了,而在2025年12月30日发布的正式实施条例中明确细化:增值税法第二十四条第一款第二项所称医疗机构,不包括营利性美容医疗机构。这意味着营利性医美机构提供的服务不再享受增值税免税优惠,需按一般纳税人 6% 税率或小规模纳税人 3% 征收率缴纳增值税,而非营利性医疗美容相关服务仍可按规定享受免税。

关键疑问解答:全税时代,

是否所有消费医疗都要交税

随着医美被明确排除在免税范围外,行业普遍关注全税时代是否覆盖所有消费医疗。

答案是否定的。

全税时代的核心是免税边界更清晰,而非所有消费医疗都需交税,判断核心在于是否符合基本医疗服务的界定标准,具体可分为三类情况:

1. 需全额交税的消费医疗:以盈利性医美机构为典型,其提供的美容整形服务因不属于基本医疗需求,且机构性质为盈利性,被明确排除在免税范围外,需全额缴纳增值税。此外,各类医疗机构超出基本医疗范畴的经营性业务,如对外租赁场地、销售保健品、提供商业培训等,无论机构类型,均需按规定缴税。

2. 符合条件可免税的消费医疗:以口腔医疗为代表,若机构取得医疗机构执业许可证,提供的服务属于全国医疗服务价格项目规范所列范围,且定价不高于地方指导价,即便属于消费医疗范畴,仍可享受增值税免税优惠。若超出定价上限或提供自建收费项目,则需对对应部分缴税。

3. 需区分核算的混合业务:部分医疗机构同时开展基本医疗服务和消费医疗服务,需按规定区分核算两类业务的收入和成本。符合免税条件的基本医疗服务部分仍可享受优惠,消费医疗中不符合免税条件的部分需单独缴税;未单独核算的,不得享受任何免税优惠。

虽然此次条例未明确将其他消费医疗排除在免税之外,但释放的信号极为强烈。福建等地已将口腔、医美等行业同时列为税医协同联合监管试点。这表明,任何高客单价、高市场化、且可能存在个人全额付费或医保与自费界限不清的项目,都是税务大数据监管的重点扫描对象。行业热议的“全税时代”,实质是对整个消费医疗领域合规运营提出的前所未有的高标准要求。

从模糊优惠到精准合规,三大变革不可逆

我们发现,与此前的税收政策相比,2026年生效的新政带来了三大不可逆的变化:

1. 免税范围从模糊到精准,灰色地带彻底消。此前医疗行业税收征管中,部分消费医疗的免税边界较为模糊,部分机构借助混合核算享受不当优惠。新政通过机构性质+服务属性+定价标准三重维度,精准划定免税范围,盈利性医美等明确不属于基本医疗的领域,再无优惠可享,行业税收征管进入精准化阶段。

2. 核算要求从宽松到严格,合规成本显著上升。新政虽取消了优惠项目进项单独核算的强制要求,但强化了混合业务的区分核算责任。对于同时开展免税和应税业务的机构,需精准分摊无法划分的进项税,且需在次年1月完成年度清算调整。这要求医疗机构必须建立规范的财务核算体系,配备专业税务人员,合规成本大幅提升。

3. 监管力度从粗放到精准,违规成本剧增。新政赋予税务机关更明确的信息获取权,可联动多部门获取物流、资金结算等信息,实现全链条监管。此前部分机构通过虚列成本、不规范发票等方式避税的行为,在大数据监管下将无所遁形,一旦查实,不仅需追回已免税款,还将面临罚款等处罚,严重者影响机构经营资质。

全税时代的到来,对诊所而言,竞争将不再是简单的价格战,合规与精益运营已成为生存和发展的核心竞争力,是一轮倒逼行业回归本质的筛选与升级。

小而精的诊所,不必纠结于是否会被纳入应税范,更该聚焦核心:把合规当成日常运营的底色,先理顺财务核算,分清免税与应税业务的边界,确保每一笔收支、每一张票据都经得起核查;再把精益运营落到实处,优化耗材采购链路拿好合规抵扣凭证,精简不必要的营销开支,靠提升诊疗效率和患者口碑站稳脚跟。

未来必然是合规者稳,精益者强的格局,让诊所行业跳出低价内卷的泥潭,朝着更规范、更健康的方向发展 —— 这既是挑战,更是诊所行业高质量发展的必经之路。

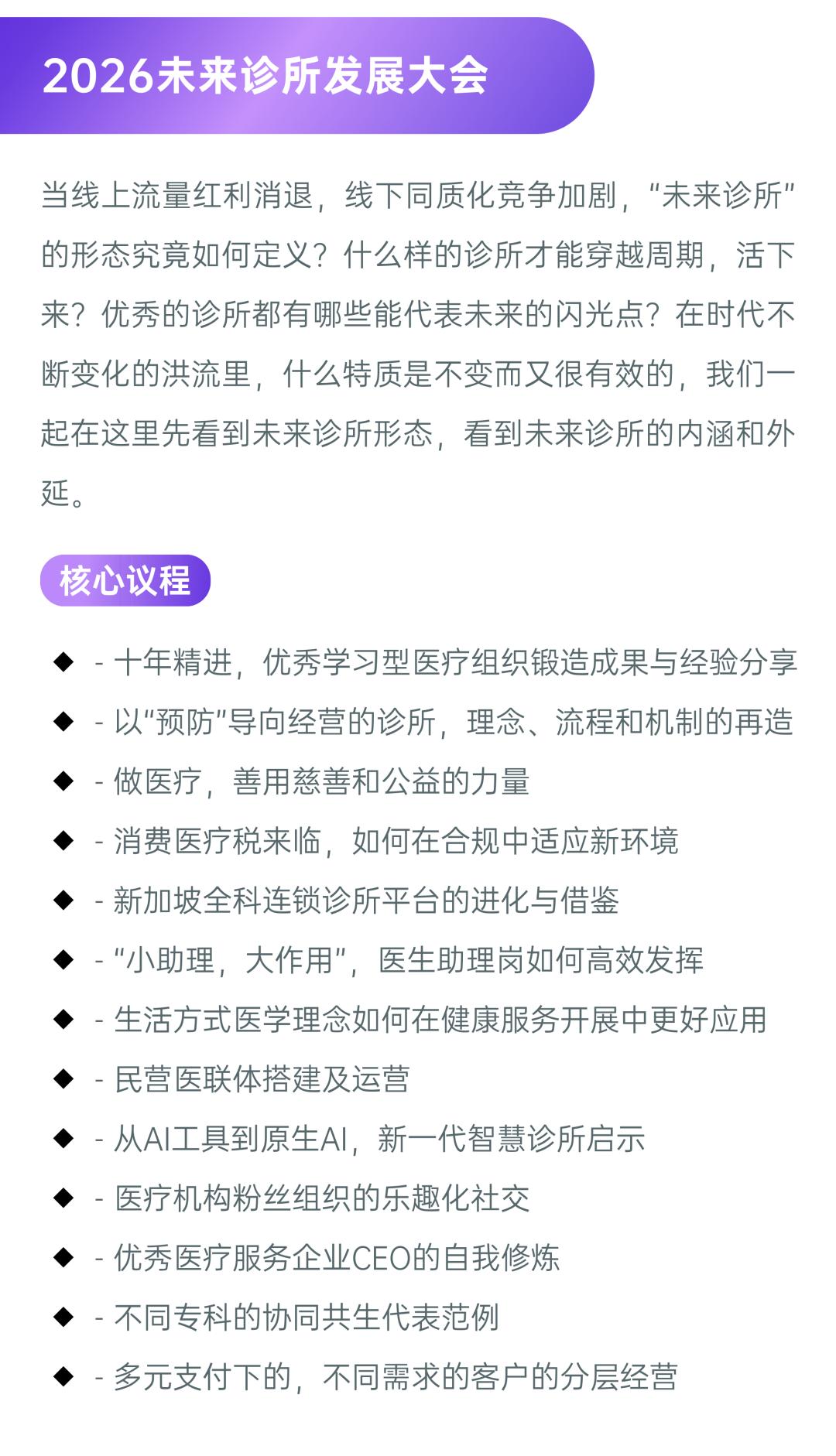

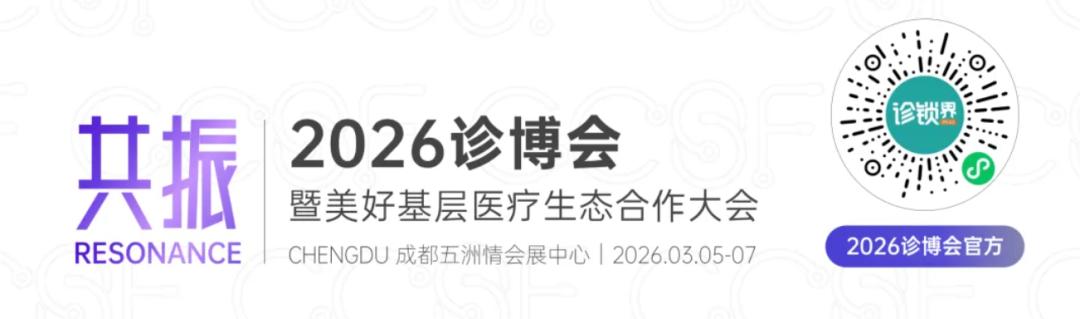

想破解消费医疗合规难题、掌握精益运营实战方法吗?2026 年 3 月 5-7 日成都诊博会 “未来诊所发展大会” 精准聚焦!论坛直击消费医疗税新政落地痛点,邀请税务专家、行业标杆机构负责人拆解合规核算技巧、税务风险规避策略,深度分享新政下诊所低成本运营、差异化增长的实战路径,扫码即刻报名锁定席位~